美股掘金 | Airbnb,明年最佳潜力之一

摘要:当后疫情时代遇上行业范式转换

作者:美股先锋

Airbnb这家公司相信大家比较了解,成立于08年,总部位于美国加州,主营为民宿平台,让旅行者通过网站或手机发掘和预订世界各地的独特房源。20年12月,Airbnb登录纳斯达克上市,不过由于疫情影响业务经营,以及通胀预期下成长股杀估值,Airbnb上市后股价经历大幅波动,过去一年表现平平。

可以看到3月和5月,Airbnb和其他成长股一样经历了估值大幅下杀。此后由于德尔塔病毒株影响业务开展,股价基本处于区间震荡。从8月疫情有控制的预期开始,估值逐步修复,直到交出不错的Q3业绩,以及比较强的指引,股价经历一波大涨。但是由于通胀实锤,美联储加速taper以及给出明年可能3次加息的预期,成长股又开始经历一轮杀估值;同时,变异株Omicron的出现让酒旅业蒙上阴影,Airbnb股价遭受双重打击。

但是在病理学中,Omicron传染性强但毒性低,有望终结疫情,未来流感化。在这个背景下,后疫情时代的代表Airbnb就可以重点关注起来了。另外Airbnb的基本面还有更为重要的一点——行业范式转换(Paradigm Shift)。下面我们对此重点进行分析。

01 Airbnb的行业范式转换

行业范式的转换,听起来比较抽象。这玩意怎么理解呢?其实在消费领域,可以说这是种消费者行为的变迁,举几个例子:智能手机取代传统手机、智能电车颠覆燃油车、奶茶和咖啡成为标配…

那么对于Airbnb来说,也存在这种行业范式的转换,用CEO Brian的话来说“世界正经历一场关于我们生活和工作的变革”(The world is undergoing a revolution in how we live and work)。当然,硅谷向来有吹牛(Fake it then make it)的传统,Brian兄弟的话多少得打点折扣。但是这件事也不是空穴来风,我们从数据来看。

从上图可以明显看到,长租(旅租>7天)的占比从21%大幅提升至41%,而这个趋势仍在延续——疫情集中爆发的春季出现比例大幅上升(由于疫情人员无法自由流动),但从下半年疫情逐步控制后的恢复情况来看,长租的旅客占比并没有继续回落的迹象,反而仍有上升的趋势。

关于这一点Brian在电话会中也有讲到:长期居留(超过28天)是增长最快的部分,这个趋势在疫情前已经出现。这背后很重要的一个原因是工作的灵活度大幅提升,并且疫情加速了这一过程。根据研究机构Garter 7月的调研报告,全球远程工作者将在21年将占比32%,而这一比例在19年为17%。报告中,Garter也给出了前瞻预测,这一转变是大势所趋,扭转这一动能几乎不可能。

在Airbnb的Q3电话会中也提到,灵活工作的比例仍将加速上升。给出的一些现象包括世界级巨头们如宝洁、亚马逊、福特等在近期都增加了员工远程办公的灵活度,更多的公司将追随这一脚步,特别是在元宇宙的预期下(比如Meta推出的Workrooms)——这背后也就意味着人们旅行的灵活度在上升,而不是像传统那样大多只在周末出行。对此Airbnb也给出了一些有趣的现象佐证,比如周一和周二是增长最快的旅行时间。

总结来说,人们的工作和生活方式正经历着剧烈的变化,其中Airbnb无疑是受益者。从Airbnb的视角来看,变革主要有以下几点:

(1)由于工作的灵活性等因素,人们可以随时旅游;

(2)长住增长迅速,占比有不断提升的趋势;

(3)人们旅行的地方变得更多(traveling everywhere)——疫情期间有超过10万城市有至少一次预订;

(4)更多的人对成为房东(host)感兴趣。

这些变革将推动Airbnb的持续增长。下面我们将视角拉近一点,近距离分析Airbnb生意。

02 Airbnb的商业生态

2008年,Brian和另外两个伙伴Joe、Nate创立了Airbnb,其中Brian和Joe是公司第一任房东。现在Airbnb平台已有超740万房东,遍布全球220个国家。19年,公司有5400万活跃租客,以及2.47亿次租客入住,可以说过去10余年Airbnb处于野蛮生长的状态。

从谷歌搜索热度来看,过去一年Airbnb的热度可以说碾压最大的竞争对手Booking(海外携程,市值约1000亿美元)。

Airbnb庞大的生态中,包括5个核心部分:房东、租客、员工、社区和投资者。房东是Airbnb这个平台中核心供给端,类似于淘宝/天猫店之于阿里巴巴。房东和房源的好坏,直接决定了消费者对于品牌的信任度,因此过去Airbnb一直大力维护房东,比如在疫情爆发的3月,发放2.5亿美元的支持,补贴大量的取消预订和其他变故。

在Q3电话会中,CEO也再次阐述了房东的重要性——“我们不断教育全球市场,正是‘房东‘让Airbnb与众不同”。Airbnb在发展的过程中不断招募新的房东,同时也维护房东的质量,比如弄了一个类似一对一帮扶的项目“Ask a Superhost“,帮助新手房东快速上手,做好服务。今年5月项目上线时在9个国家进行,目前已经扩张到196个国家。

租客、员工、社区、投资者等其他生态部分理解起来都比较直观。租客/消费者对于Airbnb的影响不言而喻,Airbnb也持续更新迭代服务内容,比如最近冬季发布,更新了一款翻译软件,更加方便跨境出行。

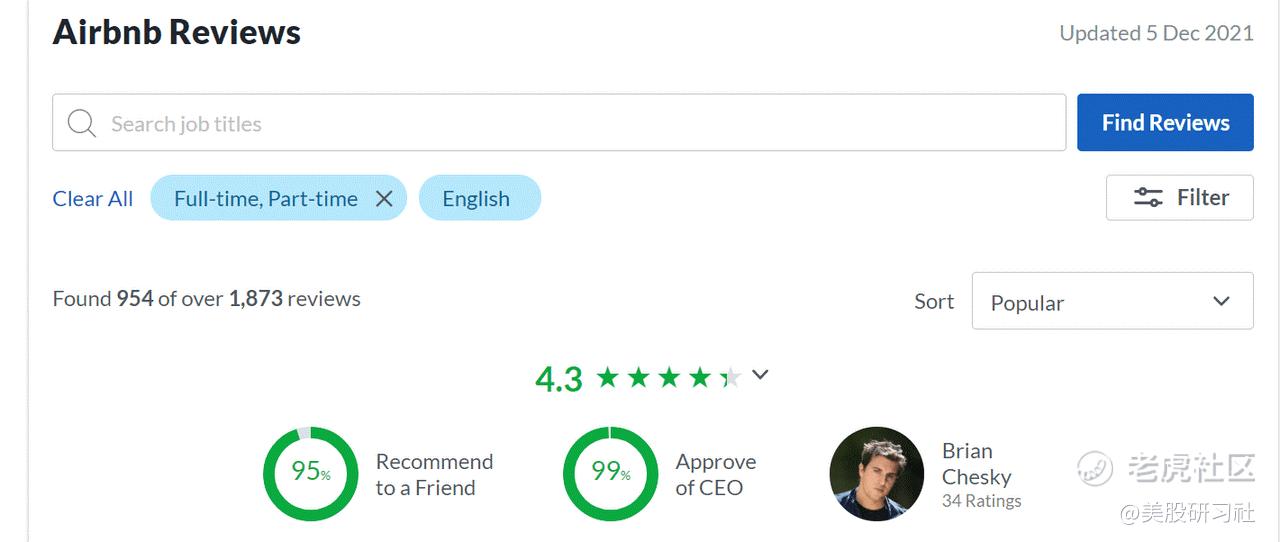

上图为一项Airbnb和CEO的评分调查,95%的受访者表示会推荐给朋友,高达99%的人认可CEO Brian,这无疑和刚被评选为“年度恶人”的扎克伯格形成了鲜明的对比。总体来看,平台经济的魅力在于B和C两端同时增强回路,促进平台不断进化,最好的例子如亚马逊。Airbnb的平台生态优质,护城河深。

03 经营情况

Airbnb的商业模式比较好理解,生意的核心在于订房量,收入端是向房东、消费者两端抽成——向房东收取3%的平台使用费,消费者收取14%。由于过去两年疫情的持续影响,Airbnb的经营产生了巨大的波动,绝对数值显得并不重要,重要的是恢复的趋势。

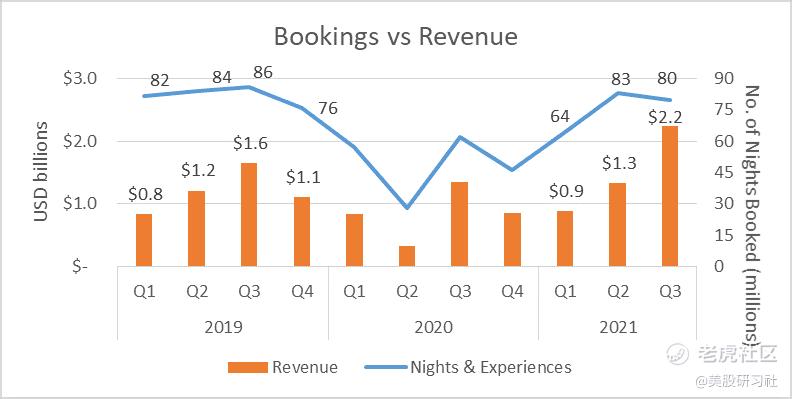

Airbnb 19Q1-21Q3预订量和营收情况

从上图可以直观看到去年Q3以来Airbnb的预定量和营收在持续修复(中途有德尔塔病毒株的影响)。最新季财报显示,Airbnb营收22.4亿美元,同比增长67%,高于市场预期的20.7亿美元,相较于19年Q3也高出36%;净利润8.34亿美元,同比暴增280%,EPS 1.33亿美元,大幅高于市场预期的0.75亿美元。

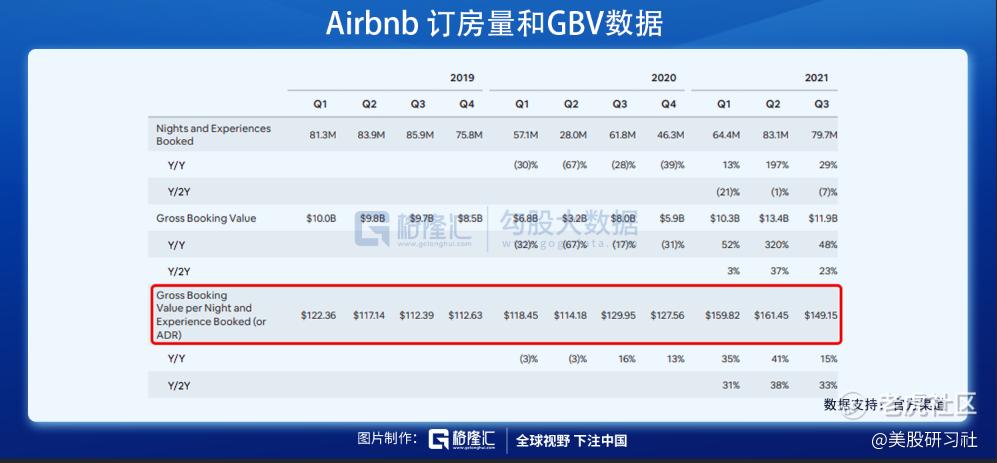

不过在此前的财报分析中我们也有指出一个问题,GBV(Gross Booking Value, 总订单额)和订房数都小幅低于市场预期。具体来说,GBV 119亿美元,同比增长48%;订房数7970万,同比增长29%。

那么在订房量和GBV不及预期的情况下,为什么营收超预期了呢?主要来自于take rate(抽成)的提升。如上图,19年、20年、21年Q3的take rate分别为16.9%、16.7%、18.8%。Takerate的提升主要原因是前两季度进行了大量的远期预订,没有确认收入,而在Q3当期有大量的check-in(进而收入确认)。所以未来Airbnb的take rate有回落的趋势,同时也反映竞争和让利情况。

总的来说,Airbnb的预定量和营收稳健修复,叠加明年疫情大概率终结和行业范式转换,经营有望持续增长。下面再看一下其他的经营面。

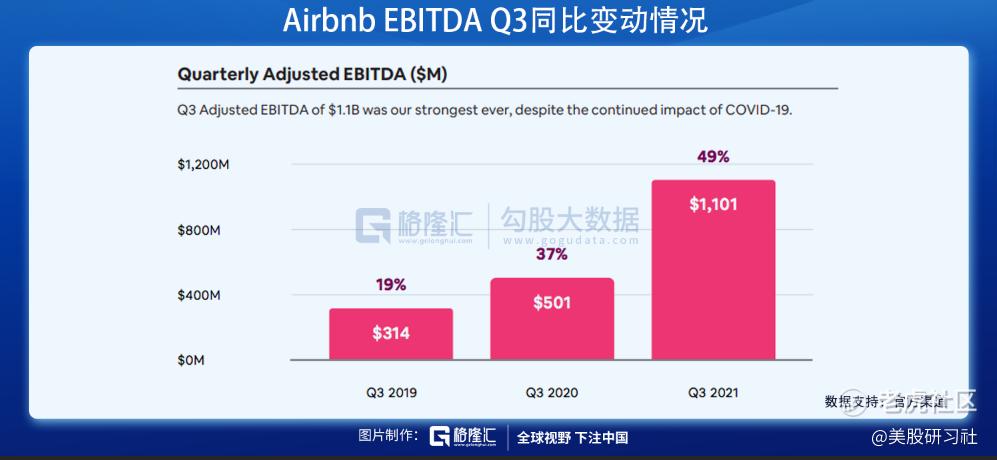

21Q3Airbnb的EBITDA利润达到11亿美元,为有史以来最高,并且占营收比高达49%——这也印证了Airbnb的强劲的盈利潜力,能给予市场比较强的信心。

成本端方面,Airbnb的成本端同比上升最大的为营销成本,同比增156%,烧了2.91亿美元。其他成本如运维、研发和管理分别同比增37%、61%和17%,都显著低于营收的增速。对于高成长的互联网公司,市场对于烧钱获客的容忍度都是比较高的,背后本质的原因在于互联网平台天然的马太效应,烧出规模和壁垒后winner takes all。总体来说Airbnb的成本控制情况优良。

从地域来看,北美保持稳定,21Q3订房量同比增长10%,主要由美国驱动;欧洲中东没给具体数字,大致恢复到19Q3的水平;拉美订房量相比19Q3增20%,本国和跨境旅游保持强健;亚太地区相比19Q3下滑,主要由于这个地区以跨境旅游为主,受疫情影响较严重,另外澳大利亚的封锁和中国的民宿短租限制也造成不利影响。整体来说,单位经济效应更强的欧美驱动了整体利润的增长,其他地区贡献较小,不过随着疫情的恢复,其他地区有望加速增长。

值得注意的是,今年的跨境订房占比从Q1、Q2的20%、27%继续提升至33%,而且管理层预计未来这仍将继续增长,对后续季度营收作出积极贡献(10月累计跨境订房量相比19年恢复~80%)。

04 估值与风险

根据此前管理层给出的行业分析,全球旅居市场规模大约5600亿美元,目前Airbnb的渗透率约5.3%,仍有广阔的空间。Airbnb也在通过持续创新来不断吃下更多的市场,比如今年3月上线了100条更新服务内容,11月又对50项服务进行升级(包括此前提到的翻译功能)。另外,将“Im Flexible”(提前预定)这个项目的预定时间提升至12个月…

Airbnb的创新以及品牌影响力将持续加深护城河,前文我们也有对比其和Booking的谷歌搜索趋势,可见Airbnb对消费者心智的强影响力。另外还有数据表明,20年Airbnb大约90%的网站访问是免费流量,而Booking的数据为约50%。

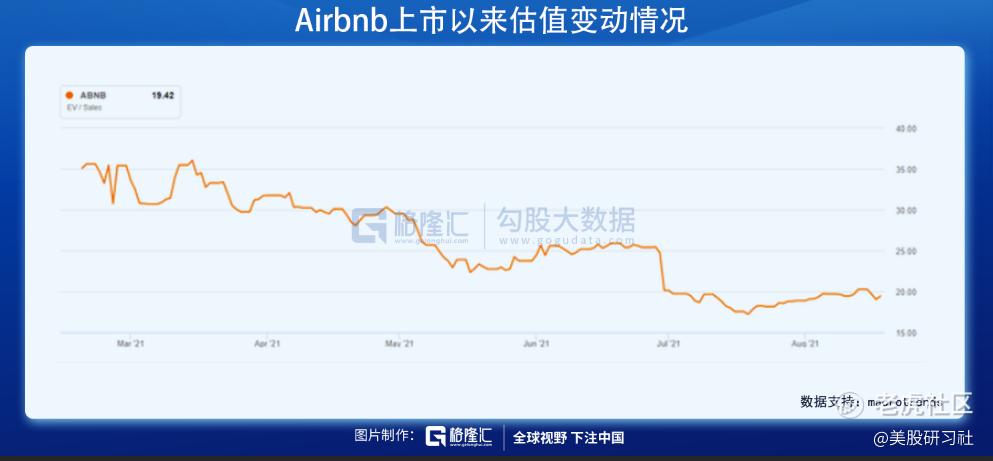

最后看看估值:

Airbnb预计Q4营收13.9亿-14.8亿美元,市场预期14.4亿美元(季节性波动因素,Q4不是旺季因此收入比Q3环比低),基本处在这个区间。那么按今年预期业绩指引估值,ev/sales大约19x(处于低位,见上图)。

虽然这个指引可能由于Omicron达不到,但在疫情大概率结束的预期,以及行业范式加速转换的情况下,Airbnb明年的修复与增长可能非常强劲,这个位置值得重点关注。主要风险在于疫情的反复,以及通胀带来的持续估值压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,分享~