浑水做空贝壳,投资者应该参考吗?

$贝壳(BEKE)$ 被浑水机构做空。浑水认为它是一个巨大的骗局,就像$瑞幸咖啡(LKNCY)$ 一样。(原文链接)

主要是以下几点:

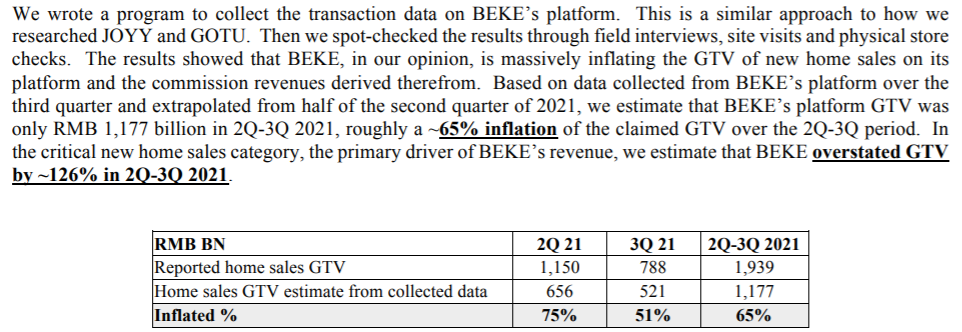

- 虚增收入。估计其第二季度和第三季度的收入数据被夸大了77%-96%,新房总交易额(GTV)被夸大126%,存量房交易额被夸大33%;

- 虚增交易量、代理商数以及佣金率。贝壳向投资者报告的交易量、商店数量和代理商数量与从其平台的多月数据收集程序中获得的交易数据之间存在巨大差异;

不过我们仔细看,这份报告的质量并没有像当时研究瑞幸咖啡的报告那么高。

一方面,是地产行业的交易数据,是极不可能像蹲点瑞幸门店一样获得的,因此大部分的数据还是来自公开数据,换句话说,源本来就是一个除了监管之外的人根本不可能知道的数据。再说了,真正的交易房产的人,也不会随随便便把自己的交易数据展示给其他人看。

浑水的数据大部分是网站“爬”出来的。

另一方面,对贝壳来说,粉饰财报来获得收益的性价比极地。虽然年初的二级市场市值曾经接近千亿美元,的确有估值过高的问题,但高估值并不是贝壳一家的问题。

估值回归≠财务造假。

而Q2以来地产行业的变动,已经让行业的每家上市公司有的受了,财务粉饰一下并不解决问题。

而浑水其中使用了一些数据本身就很难有代表性,比如

- 拿政府指导价来代替实际新房成交价,其实还是有不小误差的;

- 中介行业的人员流动率非常高,门店员工、代理商数其实有着非常明显的变化;

- 二线城市并不是中国房地产的主要市场,而北上广深这些一线才是,不能以二线来代表一线下结论。

实际上,此次对贝壳做空报告,看起来更像是以此免费给贝壳打广告的机会。

因为贝壳的市值已经从巅峰的近1000亿美元,跌至现在的218亿美元。即便真的要做空,也应该在估值最高的时候下手,而现在,不管从获利空间还是流动性,都远远不及之前。

像浑水这样的机构,其实研究的态度一贯以来还是比较谨慎的,因此报告发布当时,市场对其的判断还是中性的。但这并不代表每份报告的质量都很高。

当然,由于他们的影响力,报告出具当下,该标的的流动性一定会得到很长程度的提升。比如贝壳的成交额从之前20天平均的2亿美元一下子提升到昨天的9亿美元。

所以……完全有可能是他们已经行动了,找个机会出货而已……

作为以“做空”为获利目的的机构,他们主要会选择一些市值尚可,流动性尚佳的公司,要不然对做空来说成本也相对较高。中概股只是他们做空目标中的一部分,它们也做空像$Lemonade, Inc.(LMND)$ 在内的美国的高估值公司,甚至是$ARK Innovation ETF(ARKK)$ 的持仓股!

所以,无论报告的质量如何,其他的投资者一定要独立思考,独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

而且链家一直输血给贝壳。

贝壳拥有着国内甚至国际上顶尖的大规模管理体制,这点是需要承认的

但是仗着比较厉害的团队协作,员工指哪打哪,哪个新房给的佣金高,结佣快,就强推哪个楼盘,在利益驱动下,众口铄金,老百姓很难买到合适的房子,如此明显垄断市场的公司,能量是巨大的,与此同时,被管控整顿的概率也是最大的