以分众传媒为例,看懂周期成长股的投资逻辑

分众传媒(SZ:002027)的上游是物业公司,相对低的集中度决定了公司的议价能力,但公司自身并不掌握物业资源(租约1-3年),新进入者能靠砸钱就可以快速复制网络。分众的网络,类似于滴滴的打车网络,是一个典型的双边网络效应。

这样的网络,同时也具有“同边网络负效应”,即,同边网络存在竞争,在需求端,一个用户的购买会对另一个用户产生影响。

打车时,一个用户叫车会对另一个叫车的用户产生影响,主要原因是供给端(司机数量)受限。同样,广告主在购买楼宇电梯广告存在竞争(档期争夺),因为全国楼宇电梯的供给不足。这样的网络,无法产理论上的垄断。新潮进入电梯广告,是在赌一个双寡头的机会。

分众核心的竞争壁垒是广告客户资源,并且基本垄断了KA客户,而KA头部客户的切换和培养是相对较慢的一个过程,新进入者由于短时间内很难快速获取一批大客户,而成本相对是前置的,需要用融资性现金流补贴经营性现金流。

在资本泡沫期,这是互联网和新消费品常见的打法,融资能力非常关键。新潮的背后是京东和百度,在分众上市未满三年存在业绩对赌不能大花钱时进入(融资+择时)。

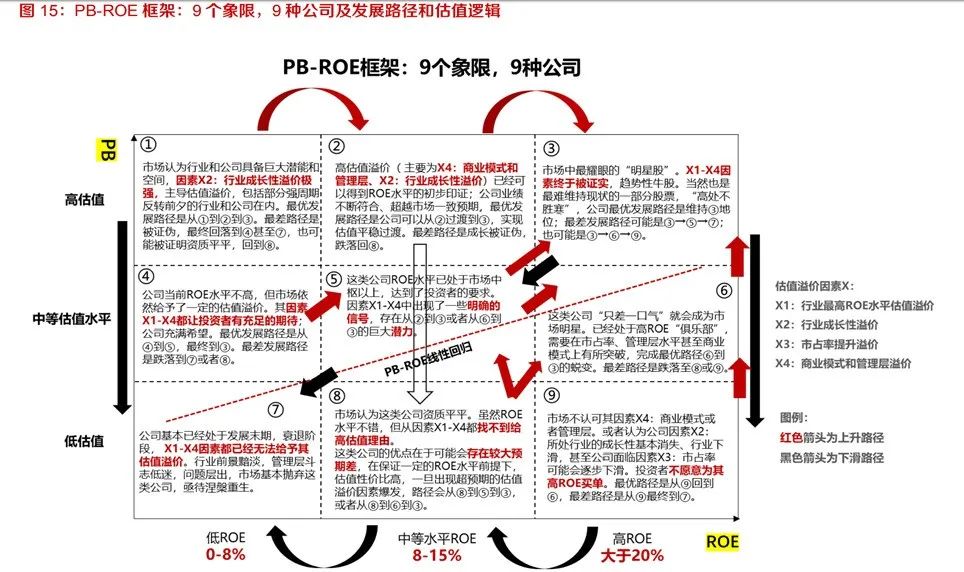

15年-17年,分众收入维持10-20%的不错的增速,利润率稳步提升,17年的ROE接近70%,但这并不是稳态的ROE,分众的商业模式既有经济周期(广告行业天然的周期性),也有竞争周期和资本周期。

用PB-ROE的框架来分析,公司在17年时处于⑥,最佳路径是⑥到③的蜕变,但自18Q3开始,新竞争者加入叠加行业需求减弱的双重利空,公司是否能够维持竞争优势(defend ROE)开始出现重大不确定性。事后看,公司实际的演绎路径是跌落至⑧和⑨,超高ROE和增长不可兼得,除非公司的壁垒足够强。

数据来源:wind,东方证券研究所

在面临困局时,公司的应对是用激进的资源扩张,以攻为守,一边提高价格加速抢占一二线城市的电梯资源,一边主动降价,老客户买一送一,新客户免费体验,来逼退竞争者。

这种“逆周期扩张战略”,能保住市场份额,因为任何市场份额的损失都会降低主导企业在规模效应上的劣势。但规模效应因为突破原有边界而衰减,财务上必然失血,从19年Q1开始,公司成本大幅上升,利润断崖式下跌。二级市场的股价也提前反映了整个基本面变化:在18年年中开始暴跌。

从市场竞争维度,高额的回报率必然会吸引新的进入者或导致现有竞争者的扩张,以至于有效率的公司也只能获取“正常”的回报。进入壁垒创造了战略机会,公司的护城河的本质在于竞争者加入之后能够维持供给端的竞争格局。

商业的历史充斥着企业被更有效率的竞争对手逐出某个行业的案例,但很少有企业被那些唯一的优势只是更多资金支持的竞争者击败。所谓的资本优势是一种虚幻的优势。

在线上流量红利见顶、流量税高涨的背景下,分众的广告位置是具有独特性价比的存在。那么分众作为周期成长股,一旦需求周期恢复,公司就能大概率恢复增长。

而从投资维度,供给逻辑被破坏更加致命(典型如教培),因为需求逻辑属于景气度层面,供给的逻辑属于基本面层面。这是公司困境反转的投资机会,那么剩下的问题就是反转的确定性,用季报来进行数据验证,以及用赔率去弥补确定性的不足。(作者:smartmatrix)

参考阅读:《新潮传媒能挑战分众传媒的垄断地位吗?对分众传媒商业模式和护城河的思考》,作者:静逸投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2022-06-20很喜欢看你的文章,每次都能看到一些干货东西点赞举报

- 灌饼高手00·2022-06-20看懂周期成长股的投资逻辑,这一句话就吸引我点进来了点赞举报

- 每天只看一次账户·2022-06-20分众传媒,第一次被人给种草了,你很厉害点赞举报

- 权力的游戏厅·2022-06-20曾经操作过分众传媒,对这个股票很有感情点赞举报

- 弹力绳22·2022-06-20看过老师的不少帖子,你是个很有实力的人点赞举报