麦肯锡深度报告(上):塑造未来豪华车市场的话语权在中国

翻译自麦肯锡Five trends shaping tomorrow’s luxury-car market报告,分为上篇和下篇。本文为上篇。

豪华车市场一直与众不同。主流市场基本上停滞不前,预计到2031年几乎没有增长,而同期豪华市场的份额则会增加,年增长率在8%到14%之间。此外,从2016年到2021年,豪车市场的利润率为两位数,而同期大众市场的利润率仍处于个位数的低水平。

豪华车市场是目前汽车行业的活跃领域。除了传统的安全性、舒适性、便利性、娱乐性和,豪华轿车还加载了各种先进的互联智能功能、自动驾驶选项和最新的动力电动化技术。此外,他们的一些品牌资产也是行业内最强的。

1)豪华车市场将持续增长以服务富裕消费者

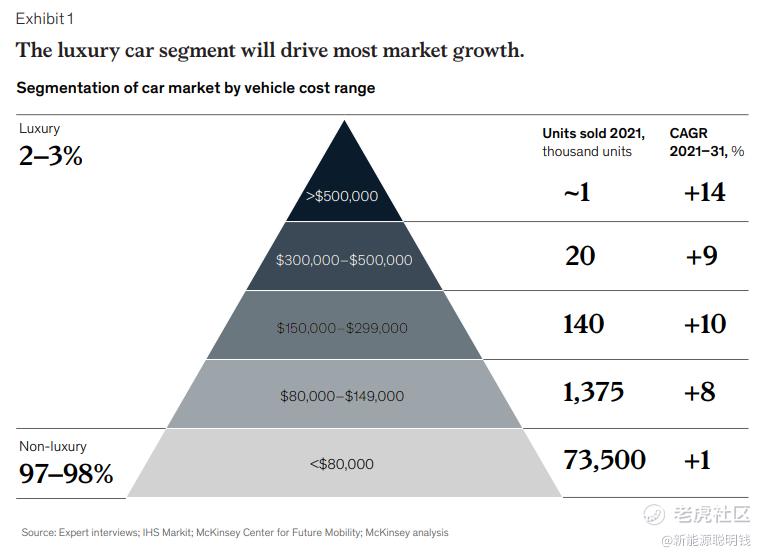

虽然有很多方法可以细分豪华车市场ーー例如,通过品牌、动力系统或价格ーー在本报告中,我们则是根据制造商的建议零售价等级(MSRP)细分豪华车市场,售价区间分别为8万-14.9万美元、15万-29.9万美元、30万-50万美元、以及50万美元以上。

到2031年,四个细分的豪华车市场的年复合增长率将在8%-14%之间。相比之下,成本低于8万美元的汽车市场规模预计在2031年前将几乎持平,每年增长约1%(表1)。

表一

豪华车市场增长的主要原因是可投资资产超过3000万美元的超高净值个人(UHNWI)以及资产在100万到3000万美元之间的高净值个人(HNWI)的持续增长。随着更多地方的百万富翁(和亿万富翁)越来越多,豪华车销量增长的关键已经从北美和欧洲转移到亚洲和中东。这种地域和技术变化带来了对高价位汽车全新的、更区域化的需求,并吸引了新入局者,特别是在中国,更多新产品由此推出。

在新公司、新车和新客户的刺激下,各细分市场增长将各有不同。

我们的分析表明,不同价格区间的豪华车市场的增长有所不同,更高价格区间的品牌会有更多增长。

8万-14.9万美元:由于新晋势力的重要性日益加大,这一细分市场的竞争强度将会增加。2031年前,每年的增长率预计将超过8%,届时年销售有望超过300万台,是2021年销量的两倍多。市场领导者将继续通过及时的产品升级和推出新产品来主导市场。例如,一家在此价格区间的领先的德国整车厂可能会推出多达5种新产品,以维系该公司的市场主导地位。

15万-50万美元:2031年前,该区间市场将以每年9%-10%的速度增长。15万-29.9万美元和30万-50万美元两个区间的年增长率分别是10%和9%,2031年的年销量可能分别达到近30万辆和近4万辆。豪华品牌整车厂宣布在该价位区间推出的新车型多达20款,意味着竞争在加剧。随着规模较小或产品组合较少的整车厂在这两个细分市场的较低价位区间推出更多电动SUV,SUV销售额在2031年将较2021年大致翻番。

50万美元以上:这一细分市场将看到强劲的增长势头。超过10个新入局者已经进入或正在计划进军市场金字塔顶端(建议零售价超过100万美元) 。他们分布在全球,横跨中国、欧洲、日本和美国。竞争强度水平将会大幅提高。该细分市场的许多产品是完全或部分电动化的,考虑到50万美元以上这一价格区间,预计产量相对有限,每年仅有1000多辆左右。2016年到2021年间,这个市场的产品发布量激增,从5个增长到16个。其部分原因是,除了新玩家进入,电动化转型趋势促使市场先行者和后发者都在发力电动车,以保持竞争力。

电动化驱使豪华品牌分层

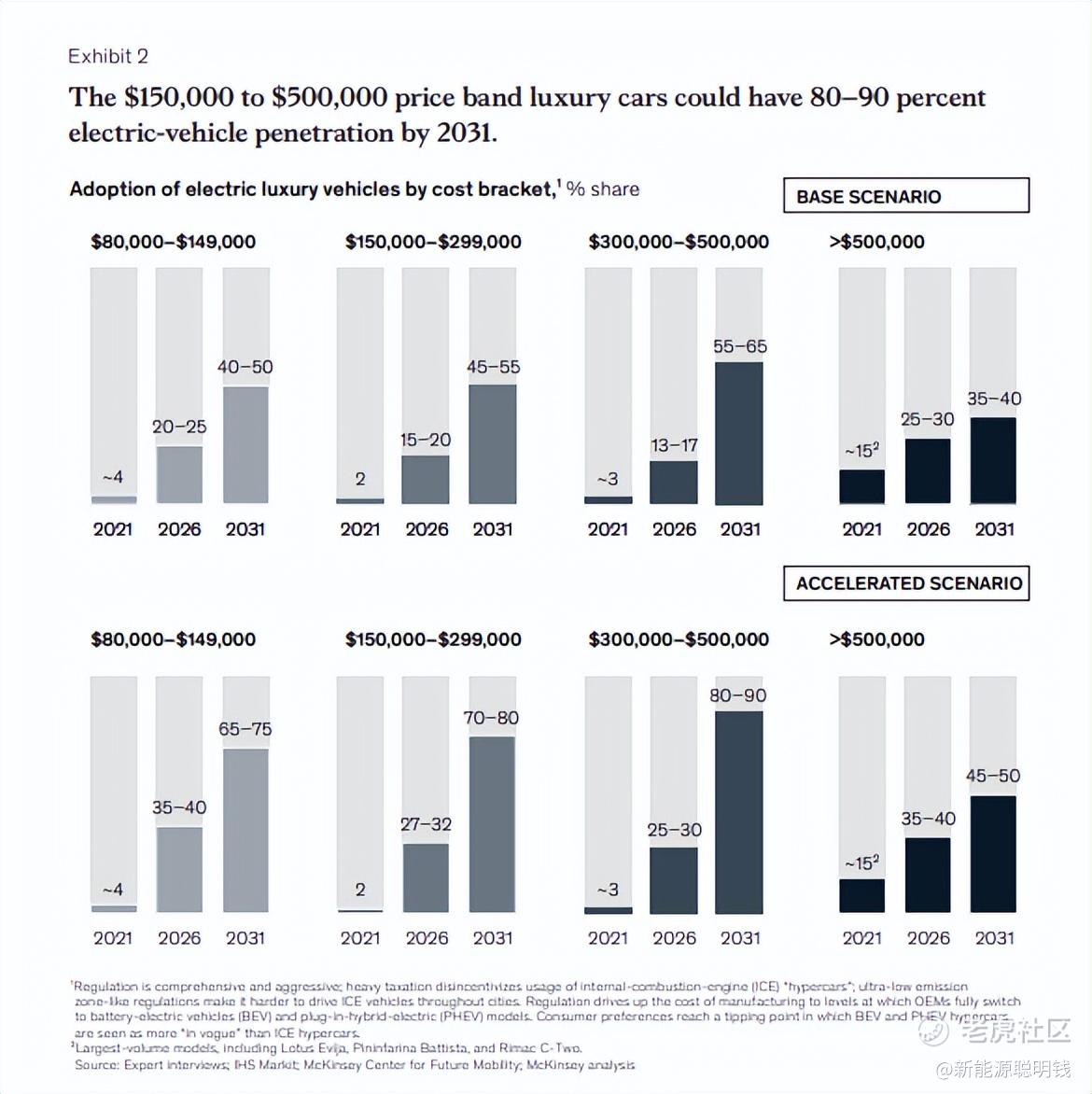

在麦肯锡预测的加速情景下,到2031年,纯电动车(BEV)将在所有豪华车细分市场占据主导地位,但普及程度将因价格区间而异。我们的研究显示,富裕消费者对电动汽车持开放态度,他们越来越重视可持续发展。例如,目前全球范围内超70%的高端和豪华燃油车(ICE)车主愿意在下一次购车时转向电动车。

在30万-50万美元细分市场,电动车将有更大发展。8万到14.9万美元豪华车市场的年销量将在2031年达到300万台,同时电动车渗透率达到65%-75%(表2)。由于供应限制,价格在15万到29.9万美元之间的电动车在最初几年可能会有一定的增长滞后,到2026年电动车渗透率将达到30%左右,到2031年将上升到75%左右。30万到50万美元间的市场也将落后于其他细分市场,预计2026年的渗透率将达到25%-30%,但到2031年将上升到85%左右。到2026年,价格在50万美元以上的市场很可能与价格在8万到14.9万美元间的市场类似,电动车普及率估计在35%到40%之间。然而,向电动车的长期过渡将较为缓慢,因为燃油车仍可被酌情选择,并具有体验性价值,仍将受到欢迎。

表二

15万至50万美元细分市场的电动化水平,是几个趋势共同作用的结果,特别是聚焦电动化的颠覆者的涌入和来自供给侧的强力推动。就前者而言,电动颠覆者和几个主流豪华车品牌已经推出了电动车型,但许多顶级豪车品牌可能会继续观望,它们的第一款车型要到2025年才会上市。就后者而言,供给方面的推动力将来自新的制度和技术。到2031年,随着城市对燃油车实施更多禁令,零排放的适用范围可能会扩大,而其背后则代表了政策风向以及消费者情绪的转变。此外,技术的进步使汽车制造商有可能在电动车上提供与豪华燃油车相似或更好的性能。

一个品牌拥抱纯电动车的重大障碍在于其起点。电动车厂一开始就以电动为核心,而现有的燃油车主机厂必须处理好传统的燃油发动机等重要遗留问题,包括搁浅资产、研发整合问题、不恰当的启动时机,这些都会拖慢向电动车的转型。顶尖豪华车和高性能品牌可能会强烈地感受到这一挑战,因为如果按照主流汽车标准,它们的产量规模远远不够。这使得这些品牌更难以在技术或资产方面迅速改变路线,由此拖延了电动化转型。

SUV很可能将主导豪华电动汽车市场。SUV在8万至14.9万美元的市场一直很受欢迎,随着越来越多的整车厂实现电动化,并在传统由跑车和豪华轿车主导的市场领域引入SUV,SUV正向电动车和更高级别的豪华车市场转移。例如,在15万-29.9万美元和30万-50万美元的豪华汽车市场,各整车厂已经宣布将在2027年前推出近10款新的纯电动SUV,包括运动型、轿跑型和跨界型。随着更多品牌关注可持续性发展,这个数字可能会增加。相比之下,轿车类则只宣布了两三款。因此,SUV销售份额可能会从2021年的不到25%增加到2031年的40%。与此同时,轿车和跑车等其他热门车型的市场份额可能会从2021年的25%和50%分别下降到2031年的20%和40%。在50万美元以上的价格区间,到2031年,电动 SUV 的销量将从2021年的不到15%上升到50%左右。

自2000年代初以来,由于安全性、方便性、造型和实用性等一系列因素,SUV 在全球汽车市场一直很受欢迎。根据麦肯锡的一项调查,大约50%的高端和豪华汽车买家表示在下次购车时倾向SUV。一些领先的豪华汽车制造商,包括阿斯顿马丁、法拉利和路特斯,正忙于推出SUV以应对市场需求。

价值池(value pool)在发生变化。电动车颠覆者有机会将汽车的整个生命周期货币化。这有望让电动车颠覆者实现盈亏平衡,尽管在早期销售中可能面临亏损。激进的方法和新的商业模式,例如直接面向消费者直营模式(DTC) 、电动车、电池即服务(BaaS)、高级辅助驾驶系统(ADAS)和智能连接功能等,到2026年可以令利润增加超7%。现有的豪华车品牌通常通过促销和终端预售来驱动盈利,未来应该也会从OTA软件升级中受益。我们的研究表明,超过70%的中国消费者更喜欢通过订阅或按次数付费的方式来获得售后升级。

豪华车走向全球

随着中国等非传统市场的发展势头增强,豪华车市场的地域构成可能会发生重大变化。我们预计,由于超高净值人口和高净值人口增加等因素推动,亚太地区将在2021年至2026年期间出现最高增长率。根据预测,亚洲超高净值人口的增速为33%,而美国和欧盟分别为28%和27%。中国尽管基数较小,但同期超高净值人口会增长250%以上,高净值人口的增长势头比超高净值人口更大。2021年至2026年,亚洲的增速超过60%,而欧盟和美国的增速不到53%。

2)中国:世界豪华车增长的引擎

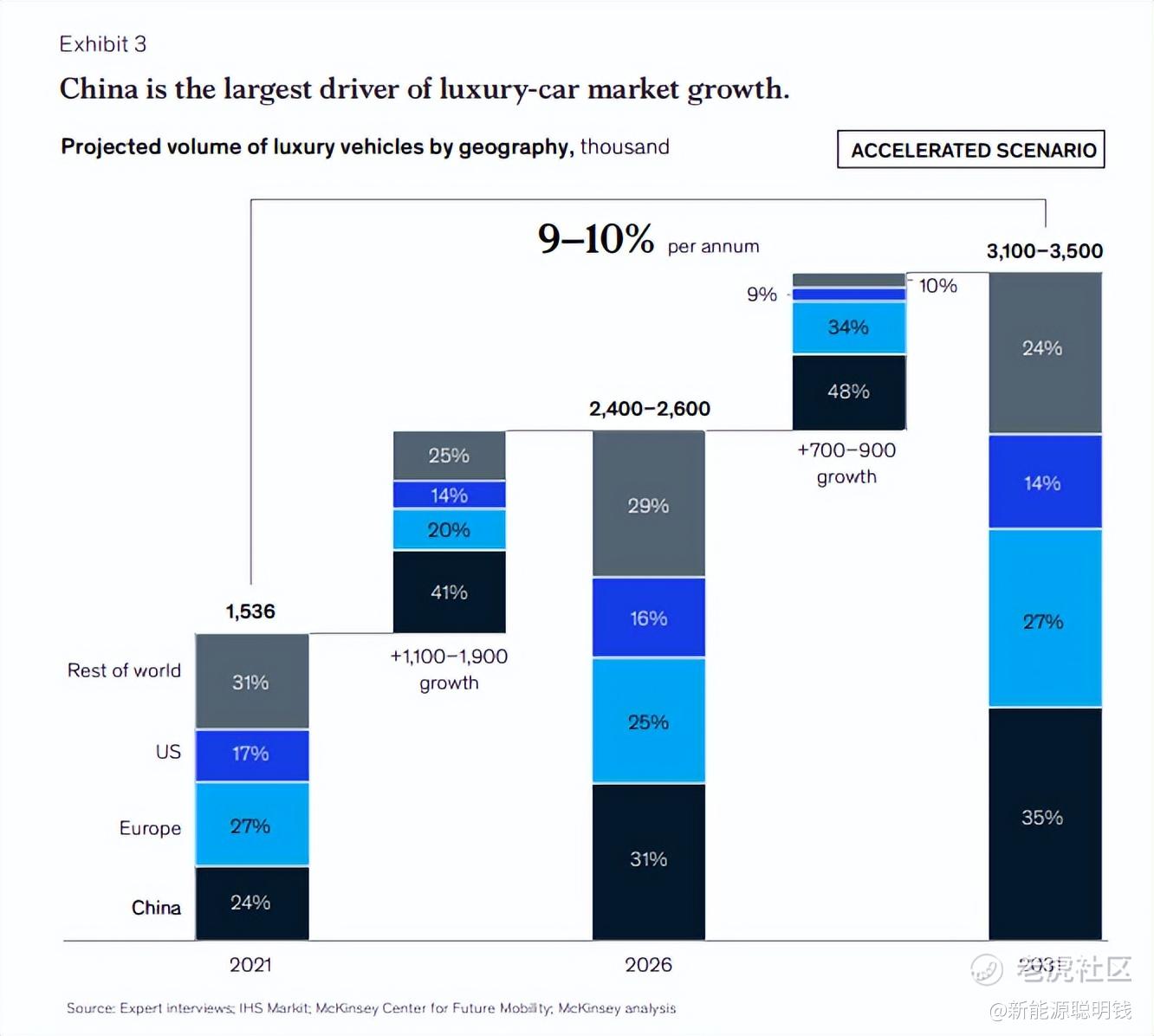

中国将成为豪华汽车市场增长引擎的关键部分。例如,在8万美元以上的价格区间,我们预计到2031年中国将成为增长最快的豪华车市场,年增长率为14%,其全球市场份额占比将从2021年的24%提高到2031年的35%(表3)。这将受到超高净值人口和高净值人口迅速增加的推动。

表三

目前,8万至14.9万美元的细分市场正在推动中国豪华车市场的增长。以往,跨国豪华整车厂一直独领风骚。然而,最近当地的龙头企业通过提供无缝的客户体验、技术生态系统和创新产品,与消费者建立了牢固的联系。随着超高净值人口的增长,价格在15万美元以上的品牌可能很快就会努力赶上这种技术趋势,尽管还不知道消费者什么时候会提出这方面的要求。

中国消费者正重新定义豪华车

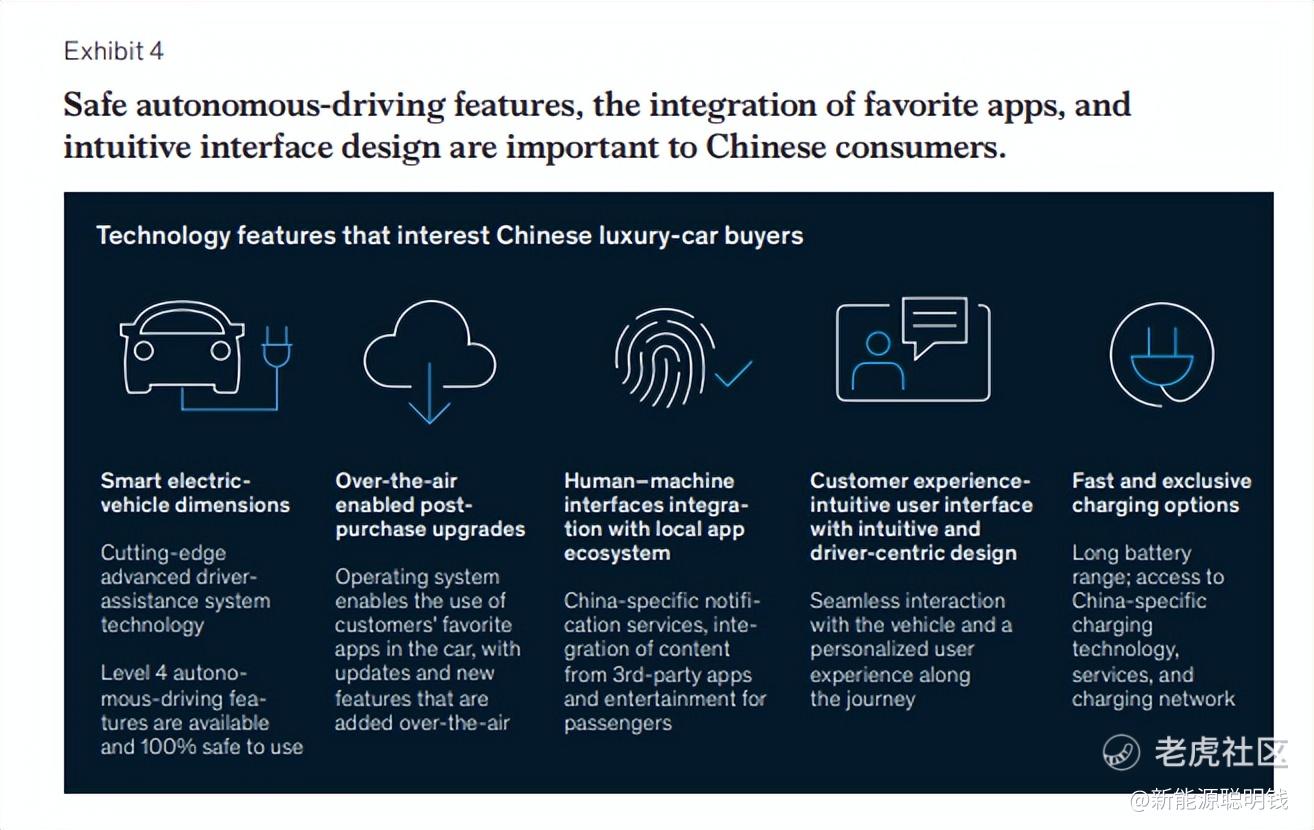

与全球主要发达汽车市场的消费者相比,中国汽车买家以更广阔的视角看待豪华车。工艺和质量等传统元素仍是强大的购买因素。然而,麦肯锡的一项调查也显示,中国的汽车买家对技术非常感兴趣,尤其是在动力传动系统功能、数字互动、连接性和ADAS功能方面(表4)。另一方面,德国和美国的消费者最看重造型、性能和驾驶的“感觉”。

表四

除了预期中的电动化之外,中国豪华车消费者对“智能化”也几乎等量齐观。大约40%到50%对电动车有真实意向的消费者认为最先进的ADAS和车联网功能是必备的。目前,多达20%的中国购车者认为,新的电动车制造商在智能化方面比老牌汽车制造商做得更好,这是传统车企需要弥补的一个差距。

为解决电池寿命问题,消费者还需要快速充电站和电池服务。今天,大约70%表示不会考虑购买电动车的中国消费者,都提到了电动车的续航里程和充电问题。在世界范围内,整车厂、政府和各类组织正在努力确保在关键路线上部署充足的充电站,以便为不断增长的电动车提供充电,但这个问题仍然是个不小的障碍。

因此,本地整车厂在这些方面进行了大量创新。例如,蔚来已迅速成为中国电动SUV领域的领先品牌。在众多因素中,基于技术的无缝衔接的客户体验,不管是关于车的还是车之外的,在该公司发展中都发挥了重要作用。

建立价格溢价

由于电商平台提供一键购买等创新服务,中国豪华车买家希望自己的汽车能够与本土数字产品和生态系统无缝整合。在中国,大约80%的潜在豪华车买家愿意信任一个新品牌,前提是它能与当地生态系统相结合。然而,几乎没有整车厂的经营模式中具备必要的以消费者为中心的DNA来满足这种需求。因此,它们有可能失去建立价格溢价的机会,从而可能失去竞争力。

豪华车购买者需要个性化

最近一项针对中国潜在豪华车购买者的调查中,近84%的受访者表示,个性化汽车的能力重要或非常重要。这项功能令购车者可以定制自己的汽车,重要性排在一长串其他功能前面,这些功能包括连接服务、驾驶性能、高端内饰设计、电池续航能力和自动驾驶功能。更重要的是,近60%的消费者表示,他们希望在整个购买过程中获得定制服务。

跨国整车厂正在使用两种战略在中国发展或加强他们的品牌。一些整车厂引入了强大的全球品牌与常规的本地化功能(例如,优质的外部涂料或特殊的内部功能),另外一些则在开发本地定制的特殊功能,将车联网、导航和信息娱乐等独特功能深度整合起来。一家领先的豪华车制造商最近推出了一系列专门针对中国市场的定制车型,从而满足该地区对豪华车的需求,并兑现其对市场的长期承诺。

电动车企处于创新的前沿

中国的一些电动车企业已经在致力于解决充电的不确定性问题,同时也在其他方面引入先进的功能。例如,一家当地公司正计划在2022年推出续航1,000公里的电池,并希望很快引入SAE(美国汽车工程师协会)定义的L4级自动驾驶能力。另一家本地整车厂提供面部识别功能,包括身份验证和一个提供第三方集成的应用程序。一家跨国电动整车厂通过其OTA系统为其在中国的现有车型提供L2级能力、远程诊断、维护调度,以及持续的软件更新和新功能。部分得益于这些创新,以上三家电动车企的毛利率与现有的整车厂已经相当或者接近。

(未完待续)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。