降本提效,Uber都要盈利了

8月1日,全球共享打车应用鼻祖Uber$优步(UBER)$ 发布了新季度的财报,让人充满惊喜,本季度Uber确实要开始赚钱了,利润率和现金流大幅度改善。

从股价最高点至今,Uber开启了长达超过1年时间的下跌,下跌的幅度超过了50%,甚至跌回到了疫情的低点。

从一级市场的明星公司,再到上市时候的估值打折,然后持续不赚钱遭到了资本市场的质疑后又遇到了疫情的冲击,而后在疫情期间持续发力Uber eats 外卖业务,一系列卧薪尝胆的操作之后,Uber终于在这个季度意识到了二级市场需要什么,开始调整自己的经营策略关注到了增长之外也需要利润和现金流。

在5月9日,Uber的CEO发了一封全员信,里面有两句话很有意思,也很值得思考:

▷ 当您阅读它们时,请记住,虽然投资者不经营公司,但他们确实拥有公司——而且他们委托我们经营好它。

▷ 他们能看到 TAM 有多大,只是不明白这如何转化为可观的利润和自由现金流。

核心都指向了一点,得赚真的钱了,得认真赚钱了。

那么,从这个季度来看,确实反映在了财报上,继续保持扩张的同时,货币化率提高、利润率飙升、现金流转正。使得本季度Uber的业绩,算得上是优秀。

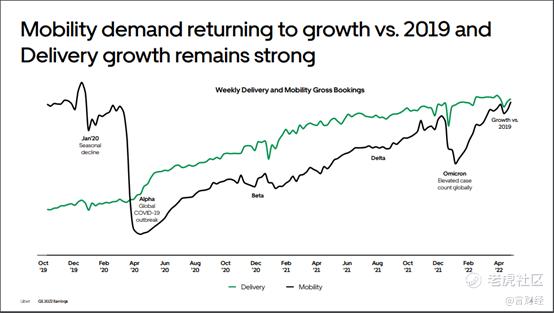

01 受益于疫后复苏,社会活动恢复,出行激增

我们此前一直有分析和预判,全球大部分地区的疫情防控措施开始逐步放开,社会活动逐渐恢复,大家报复性出游以及出行等需求都得到了比较明显的回复。这个趋势在一季度有了苗头,在二季度更是进一步确认。从多个角度都能够侧面验证,例如在Airbnb$爱彼迎(ABNB)$ 的业绩、Chipotle$墨式烧烤(CMG)$ 的业绩、当然还包括汽油的价格,都体现着整个出行需求增长非常明显。

当然Uber自己也不例外,作为主业的打车业务,在今年2月份以来保持高速增长,截止到今年4月份,出行的需求已经回复到了疫情前水平。而Uber Eat更是自从推出以来持续增长,市占率持续稳步的提升。

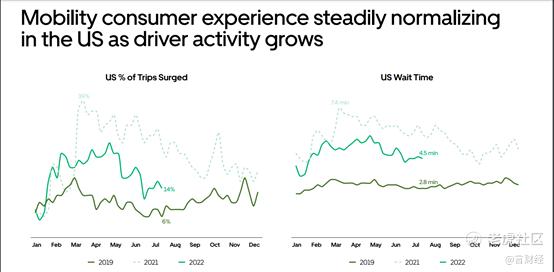

观测到截止到最近一个月的数据来看,并且因为打车需求高于司机的供给,导致美国打车平均等到时间几乎是19年的2倍。

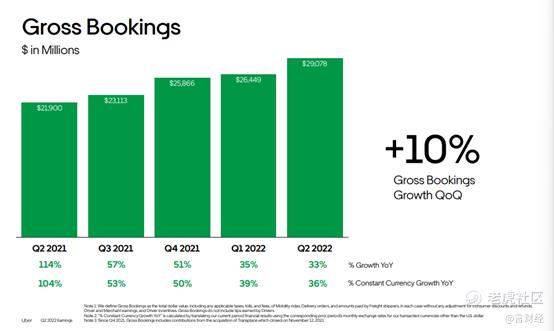

并且,打车人数已经连续5个月录得正增长,在2022年Q2里每月平均有1.22亿人进行了下单的行为,包括了打车或者叫外卖,同比增加了21%。完成的打车或者外卖订单数为18.72亿单,同比增长了24%。

假如分配到每个活跃用户头上的话,用户的粘性进一步提高,在连续保持了每月5次的基础上提升了0.1次。

那么对应到总交易金额, Q2的总交易金额为290.78亿美元,其中贡献来自于订单数的提升以及单均消费金额的提升。

其中单均消费金额由2021年Q2的$14.49提升到了本季度的$15.53。

02 货币化率进一步提升,给公司带来收入的双击

这个季度,最让我惊讶的地方是,公司进一步提高了货币化率,也就是财报中的take rate,实现了连续5个季度的提升。因此公司的收入增速实现了惊人的105%,在固定汇率下更是达到了111%。

但是呢,最近一段时间如此高的打车货币化率,是存在一些不可持续的因素的。我们根据每个季度的财报算的实际货币化率如下:

另外,燃油价格高企也使得公司降低了一些打车业务的货币化率,相当于反过来给司机一定程度的补贴,保证司机能够获得稳定的小时工资。但是整体来看的话,打车业务的take rate基本保持稳定,在20%的水平上下。

分部门业务来看,首先看到打车业务。总交易金额因社会活动恢复,取得比较明显的增长,同比增长了57%只133.64亿美元。叠加上我们上文分析过的货币化率的提升,是的公司收入整体同比提升了126%至35.33亿美元。

调整后EBITDA利润率环比在高位保持稳定,但是同比去年二季度的话则是改善的非常明显,从2.1%提升到了5.8%。因此打车业务的调整后EBITDA利润改善非常明显,同比增加了5.92亿美金。

打车业务还是稳定的,去年二季度出现了异常的利润率,假如往前看一个季度的话,2021Q1的调整后EBITDA利润率为4.4%,那么从趋势来看,打车业务的盈利能力确实在不断地加强。

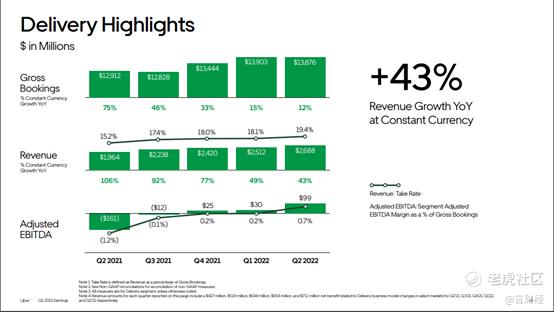

而Uber Eat板块,则是改善最为明显的业务板块。在总交易金额环比基本持平的情况下,通过货币化率的提升,使得收入环比增长,并且带来的是调整后EBITDA利润环比增长了将近2倍。

并且货运业务在该季度也实现了调整后EBITDA为正。因此目前三块主营业务已经连续实现了调整后EBITDA利润为正,是个不容易的成绩啊。

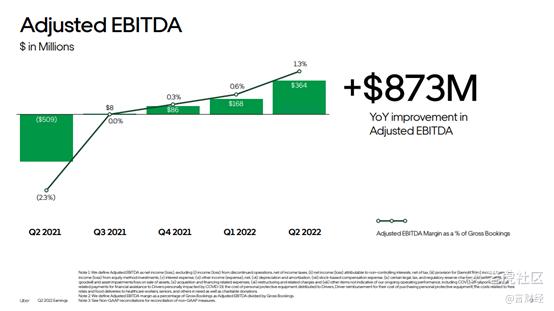

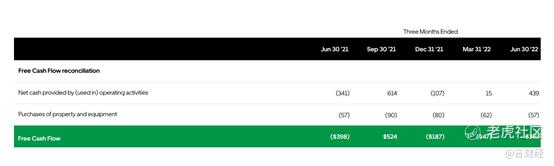

03 超预期的核心,是自由现金流转正,开始赚真的钱了

回顾文中开头那部分,公司的CEO在与投资者们进行深度交流后,深刻认识到了资本市场投资者们的需求后,回公司发了那封全员信,意识到了要赚真的钱了。

那什么是真的钱,华尔街的人关注的钱到底是什么?是利润吗?并不是,大家进行估值未来价值折现所用到的关键指标是自由现金流,也就是FCF。

那么这次Uber在财报后能够反应的如此亢奋,核心的一点就是,公司的自由现金流表现转正,大幅度的改善。

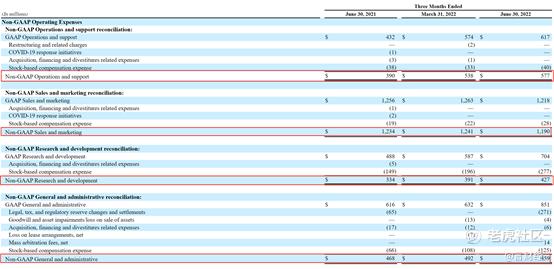

核心来自于成本端的控制变得更为优秀。从GAAP标准上来看,公司的毛利率和净利润率其实变化还好。但是考虑到公司作为新兴创业型公司,很大程度上的工资是以股票的形式发放的,所以我们要跟踪现金流的话,更应该看的是Non-GAAP的利润情况,因为Non-GAAP的三费是剔除掉股票激励费用的。

我们可以看到,不论是环比还是同比,即使公司的收入环比和同比都是增长的情况之下,三费都没有非常明显的增加,特别是作为一直都在补贴的行业,公司收入同比高增长的情况下,销售和营销费用基本持平,很好的体现公司控制成本的努力得到了体现。

总的来说,从经营层面来看,Uber确实出现了比较明显的拐点,至少公司在主动调整公司经营策略来适应如今的市场偏好及流动性。

作为典型的成长股,目前无风险收益率的高点已经出现,所以从DDM的角度来看,分母端见顶,分子端拐点已经出来,公司股价有机会逐步开始修复,当然修复的前提是公司的基本面特别是自由现金流能够配合着收入增速实现稳健的增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫追涨杀跌·2022-08-06从经营层面来看,Uber出现了比较明显的拐点,公司在主动调整公司经营策略来适应如今的市场偏好及流动性,看好点赞举报

- 搞钱树·2022-08-06以前不觉得这个板块怎么样,经过你的这样一解读,突然来了兴趣点赞举报

- 玉米地里吃亏·2022-08-06先加入自选,坐等他回踩,回踩之后再买一点点赞举报

- 先救我她有对象·2022-08-06同属于一个板块,为什么滴滴走势就那么恶心?点赞举报

- 权力的游戏厅·2022-08-06打车人数已经连续5个月录得正增长,这样的增长势头是买入的重要条件点赞举报

- 梅川洼子·2022-08-06看上优步了,有没有什么比较好的操作意见?点赞举报

- 灯塔国02·2022-08-06受疫情压制的公司,最终也会随着疫情的变好点赞举报

- 灌饼高手00·2022-08-06这几天看了不少关于优步的解读,还是你的数据说法最能打动人点赞举报

- 沙漠追光大海逐风·2022-08-06一个优步(UBER)带动了整个板块的趋势反转点赞举报

- 丹尼尔加·2022-08-06自由现金流转正,开始赚真的钱了,这一句话就能打动我点赞举报

- 吾亿霖霖·2022-08-08666666666666666666666666点赞举报

- 海风吹了·2022-08-06购购购点赞举报

- 飞天小姑·2022-08-06666点赞举报

- 稻香丰年·2022-08-06学习了点赞举报

- 尛尛杜·2022-08-06阅点赞举报

- 你好大家好·2022-08-06,点赞举报