ABNB FY22Q2 Review

业绩回顾

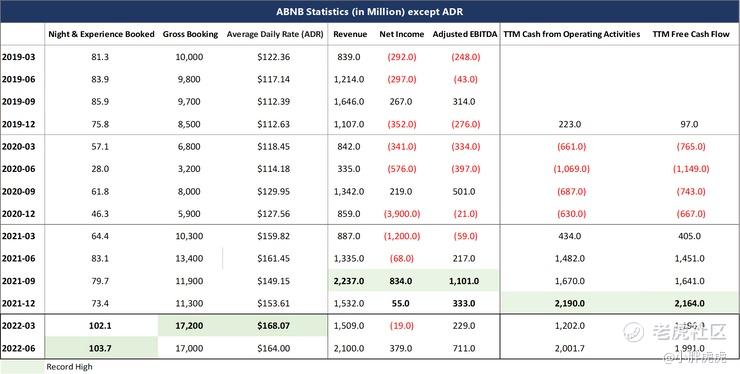

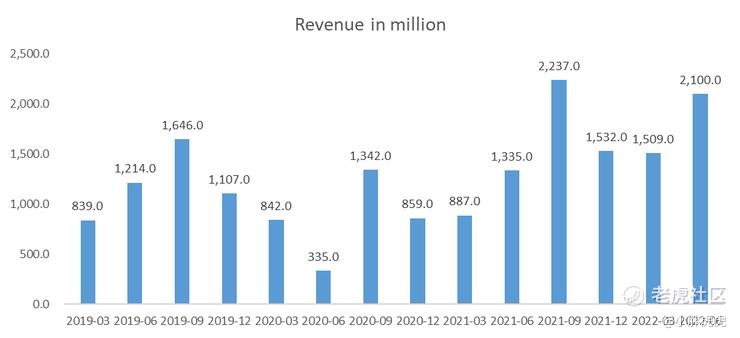

Revenue 2.1billion 符合上个季度介于2.03-2.13billion的业绩指引,也同时符合市场的预期。集团宣布2billion的股票回购计划,表达对集团前景的信心。虽然盘后股价一度下跌10%, 主要还是市场对其抱持更大的期望。

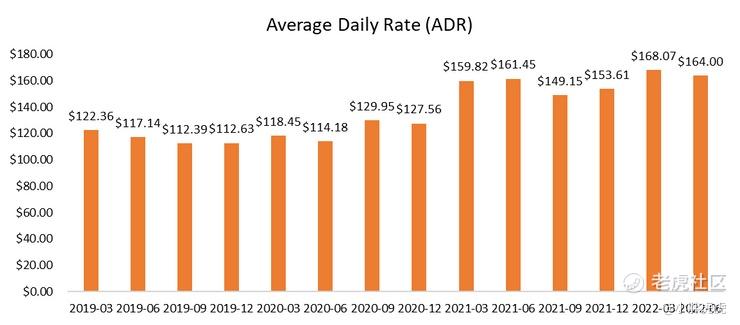

FY22Q3业绩指引:尽管受到外汇逆风的影响,集团仍预计营收将创下历史新高,介于 $2.78 - $2.88billion。预计 Q32022 Nights and Experiences Booked 将保持稳定的增长水平, 有望再次取得创纪录的数字,不过平均房价ADR预计只稍微高于2021Q3。

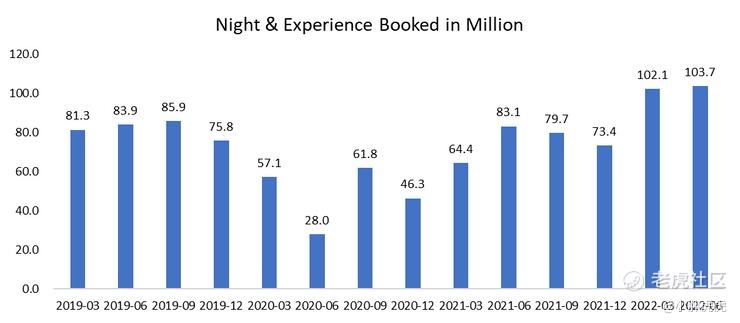

Nights and Experiences Booked继续保持在100m以上,对比2021年同期增长25%,创下有史以来最高记录,不过仍低于分析师预期的106million。

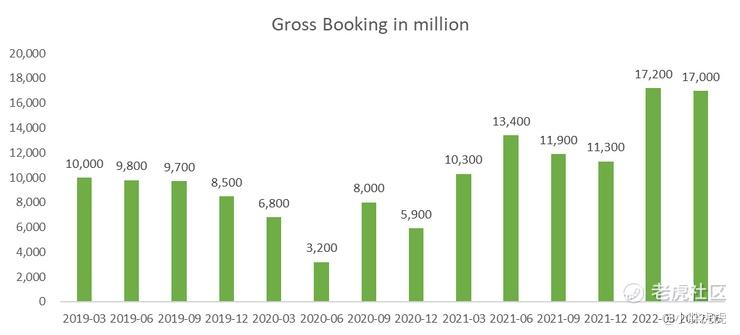

Gross Booking对比去年同期增长27%,主要是因为疫情改变了人们出游的习惯比如从城市转向乡镇地区,从房间转向整栋房屋,导致平均房价显著提升。

营收对比去年同期增长幅度达57%,表明了ABNB已从疫情中复苏甚至变得更加强大。一般上Q3属于旅游旺季,而Q4-Q1会逐渐的平静下来。

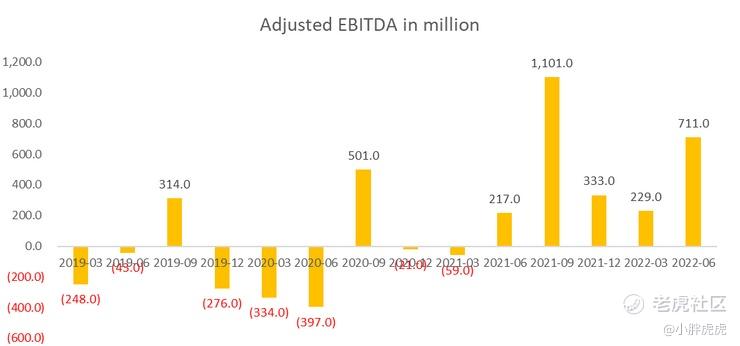

这是ABNB连续第5个季度录得调整后EBITDA盈利,表示集团正迈向稳定盈利中。强劲的现金流与现金储备是他与其他不断在烧钱的成长股的不同之处。

Business Highlights

- Guests demand on ABNB is as high as ever。旅游需求持续提升,2022Q2的nights booked是历史上最高的一次。

- Guests are returning to cities and crossing borders。过去2年的疫情让人们从城市转向乡村与小镇旅游,同时间城市的旅游也正在复苏中并接近了疫情前的水平。

- 长期住宿成为疫情后的趋势,Longer Stay的需求明显增加许多。

- Host Community持续增长。

旅游复苏的持续反弹是接下来全球的一个趋势,不过像是经济环境这些不可控的风险将会严重打击未来的增长前景。以ABNB的现金储备与现金流来说,他并不会因为升息而造成利息显著增加,而这也是他与其它正在烧钱成长的成长股的不同之处。

作为旅游主题的龙头之一,同时ABNB也不会受到高油价的直接影响,对我来说是旅游主题中不错的选择之一。

‼‼️免责声明: 本页面单纯分享投资路上的点滴,该页面无涉及任何课程销售或交易建议。资料皆来自财报,通告,财经新闻或个人经验分享。投资建议请找专业的股票经纪,一切买卖盈亏自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫追涨杀跌·2022-08-04总市值 732.1亿 成交量 2,335.48万 市盈率TTM 89.63 流通市值 421.0亿 股息 -- 市盈率LYR -201.23 总股本 6.36亿 股息收益率 -- 每股收益TTM 1.28 流通股本 3.66亿 ROA 3.36% 每股收益LYR -0.57 52周最高 212.58 ROE 20.30% 市净率 15.45,财务数据一般般点赞举报

- 迪士尼迪斯尼·2022-08-04嗯,作为旅游主题的龙头之一,同时ABNB也不会受到高油价的直接影响,值得重点关注点赞举报

- 银河小铁骑00·2022-08-04疫情压制的数据终于不在压抑了,营收对比去年同期增长幅度达57%点赞举报

- 丹尼尔加·2022-08-04旅游复苏的持续反弹是接下来全球的一个趋势,拿着这个股票就不会错过这个行情点赞举报

- 先救我她有对象·2022-08-04我现在最大的兴趣就是将来能享受爱彼迎(ABNB)的服务点赞举报

- 豆腐王中王·2022-08-04集团宣布2billion的股票回购计划,就这一点就值得做个价值投资点赞举报