阿里巴巴,2B端的长逻辑还在吗?

2022年8月4日 ,阿里$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 公布新季度的财报,总体来看,本季度阿里的财报只是符合市场的悲观预期,C端业务在疫情及竞争的影响下持续放缓,但最让人忧虑的还是B端业务,毕竟B端业务被视为C端业务之后,国内互联网巨头的下一个星辰大海。然而作为B端业务的重要承载—阿里云,本季度收入连续三个季度环比下滑,同比增速更是创了新低,仅仅只有10%左右。我们不禁疑惑,阿里的B端业务未来走向到底如何?

接下来,我们具体展开分析:

季度财报分析:C端业务持续放缓,B端业务压力加大

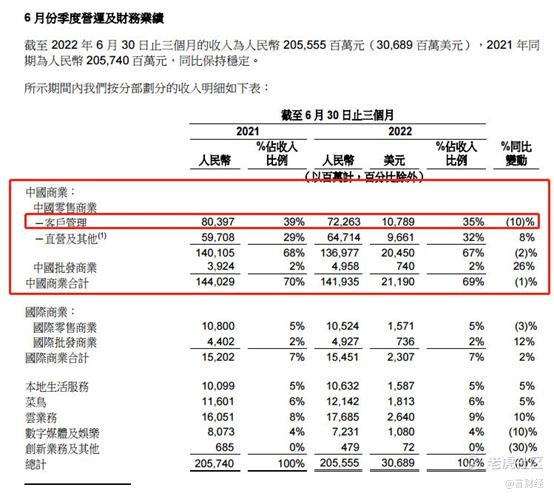

6月份季度,集团收入为2,055.55亿元(人民币,下同),同比几乎不增长。截至2022年6月30日止的12个月,有超过1.23亿名年度活跃消费者每人在淘宝和天猫上消费超过10,000元;相比于过去12个月,约有98%继续保持活跃。截至本季度止,集团有2,500万名88VIP会员,每名会员的年平均消费额为超过57,000元。

本季度,非公认会计准则净利润同比下降30%至302.52亿元,非公认会计准则摊薄每股美国存托股收益同比下降29%至11.73元。经调整EBITDA(一项非公认会计准则财务指标)同比下降15%至411.14亿元。经调整EBITA(一项非公认会计准则财务指标)同比下降18%至344.19亿元。

▷ 分业务情况:

(1)商业的收入主要来自中国零售市场、高鑫零售、盒马、1688.com、Lazada、速卖通、Alibaba.com、菜鸟物流服务及本地生活服务。

(2)云计算收入主要由提供弹性计算、数据库、存储、网络虚拟化服务、大规模计算、安全、管理和应用服务、大数据分析、机器学习平台及物联网等服务所产生。

(3)数字媒体及娱乐收入主要来自优酷、阿里影业以及其他娱乐业务。

(4)创新业务及其他收入主要来自高德、天猫精灵及其他创新业务。其他收入亦包括自蚂蚁集团及其关联方收取的中小企业贷款年费。

(5)自 2021 年 4 月 1 日起,阿里巴巴把钉钉业务的业绩由创新业务及其他分部重分类至云计算分部。

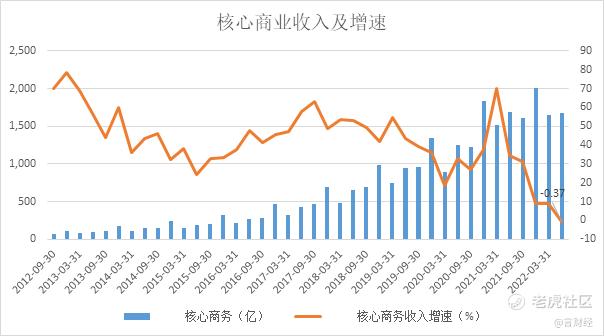

分业务来看,核心商业增速放缓严重,尤其是客户管理部分的收入同比下跌10%,本地服务、数字媒体与娱乐、菜鸟物流及创新业务表现也比较差,云计算增速也严重放缓至10%左右的增速,创下多年最差表现。

• 核心商业:放缓严重,客户管理收入同比大跌10%,创下近年来最低增速

本季度,中国商业分部收入为1,419.35亿元,同比负增长,创下多年最差表现。尽管受新冠肺炎疫情带来的短期挑战,淘宝和天猫的消费者继续实现高留存率,尤其是消费能力较高的消费者。5月下旬,随着物流运力正常化,加上商家和忠实消费者大力支持天猫618理想生活狂欢季(天猫618)的推动下,集团看到GMV正在恢复。天猫618实现了支付GMV同比正增长,集团也看到88VIP用户的购买力非常强劲。

中国零售商业业务项下的「其他」收入为人民币551.32亿元,相较2020年同期的人民币261亿元同比增长111%,该增长主要来自合并高鑫零售,以及如天猫超市及盒马的直营业务的贡献所驱动。

• 跨境及全球零售商业:Lazada也陷入到增速放缓的窘境中

• 国际商业分部季度收入同比增长2%至154.51亿元。

• 国际零售商业业务包括Lazada、速卖通、Trendyol和Daraz。国际零售商业业务于本季度收入为105.24亿元;本季度,Lazada在东南亚的订单录得10%的同比健康增长。由于该地区解除新冠肺炎疫情限制,线下渠道购物活动恢复正常,订单同比增长放缓。通过继续专注运营效率提升,Lazada于本季度实现亏损环比和同比的收窄。另外,于本季度,Trendyol整体订单同比增长46%。为了更好地服务主要的消费客群,Trendyol继续投入,并扩展到高频的本地生活服务业务。截至2022年6月30日,Trendyol通过其市场平台服务超过22.5万商家。

• 国际批发商业业务方面,本季度收入同比增长12%至49.27亿元,增长主要来自与跨境业务相关的增值服务收入的增长。Alibaba.com完成的交易额同比增长16%,主要受惠于工业品交易的稳健增长。

• 菜鸟物流服务

菜鸟分部于本季度(抵消跨分部交易的影响后)的收入同比增长5%至121.42亿元,主要增长来自向中国零售商业业务提供的物流履约解决方案和增值服务的收入增长。本季度,菜鸟总收入中有70%来自外部客户。在中国,菜鸟持续拓展增值服务,包括送货上门服务,以及通过菜鸟驿站来提升消费者体验,与中国商业业务相辅相成。截至2022年6月30日,约有70%的菜鸟驿站能够为消费者提供送货上门服务(不包括农村地区及大学等)。

菜鸟持续透过加强端到端的物流能力来拓展其国际物流基建,其中包括eHubs、干线、分拣中心以及最后一公里派送网络。于2022年7月,菜鸟有一个新国际分拣中心在以色列投入服务,使得菜鸟的海外分拣中心总数增至10个。为改善全球消费者的配送体验,菜鸟继续进行能力建设和投入,并丰富对跨境商家的价值主张,例如于本季度增加智能柜的能力,并进行补强性收购,增强在欧洲最后一公里的配送能力。截至本季度止,菜鸟在欧洲有超过7,700个智能柜投入服务。

• 本地生活服务

本地生活服务分部季度收入同比增长5%至106.32亿元;受到新冠肺炎疫情反复及防疫措施所影响,本季度整体订单量同比减少5%。“到家”业务之中,饿了么继续专注于战略城市改善用户留存及运营效率,并提升非餐配送服务的增长;本季度饿了么的非餐配送订单录得稳健增长。本季度,饿了么的单位经济效益为正数,主要由于平均订单金额同比提升,以及持续专注优化用户获取的投入及降低每单派送成本所带动。

“到目的地”业务(包括高德及飞猪)方面,高德于6月份录得强劲增长,高德日均活跃用户达到超过1.2亿的新高,主要由于新冠肺炎疫情的影响有所纾缓,以及不断丰富本地内容和服务所带动,让高德用户能够发掘、连系和到访本地商家;而高德的订单亦增长强劲。

• 云计算

本季度,阿里云的表现成为2C以外最让人担忧的地方,阿里云本季度收入仅仅增10%,不仅连续三个季度环比下滑,增速更是创下了多年新低。

云业务分部季度收入(抵消跨分部交易的影响后)同比增长10%至176.85亿元。阿里云分部的收入同比增长反映整体非互联网行业的增长复苏,主要由金融服务、公共服务,以及电讯行业所驱动。于本季度,来自非互联网行业的客户收入占阿里云总收入(抵消跨分部交易的影响后)的53%,较去年同期上升超过5个百分点。本季度,云业务的经调整EBITA(一项非公认会计准则财务指标)为2.47亿元,主要由于集团加大对技术的投入。

• 数字媒体及娱乐:同比下跌10%,业务全面放缓

数字媒体及娱乐分部于本季度收入为72.31亿元。本季度,优酷的日均付费用户规模同比增长15%,主要受到优质内容及来自88VIP会员计划的持续贡献所带动。优酷通过审慎投资于内容及制作能力,持续改善营运效率,从而达致本季度亏损为连续五个季度同比有所收窄。

▷ 阿里巴巴季报总结:

阿里发布了6月份季度的业绩,总体来看,收入整体努力做到了持平,经营利润同比下降19%至249.43亿。经调整后EBITDA同比下降18%。从利润角度来看,同比依旧不太好,但是环比改善很明显。调整后EBITDA利润率从上个季度的8%上涨到了这个季度的17%。

所以这个季度,硬是要找阿里财报的亮点的话,那么就只有成本控制做的非常好这一项的,然而控制的方式是通过裁员来进行的,裁员近万人。

针对几个主要业务展开:

• 核心电商业务GMV单个位数下滑,客户管理收入同比下降10%

GMV角度来看,4月份和5月份因为供应链和物流中断导致GMV都有高个位数下滑,其中5月份下滑幅度比较明显。然后6月份逐步回复,在618期间实现了GMV的同比正增长,这里要注意本次618比去年的618时间要长,所以客观来说本次618只能说同比持平吧。但是这个本身就是在市场预期当中,并且电商已经算是回复的比较好的行业了。

核心在于看三季度的修复情况,这个需要从公司的电话会管理层回答里去挖掘。

“7月份以后,经营情况相比6月份仍在逐步恢复中,服饰、消费电子受影响较大的品类相比前几个月有改善”

“消费支出占可支配收入的占比也很重要,2022年上半年这个数字是64%,2021年是69%,有明显下降,城镇收支比下降比农村更大。”

“消费变化趋势和商家投入的意愿度历来是正向的,特别在这个经济困难的时候,商家经营意愿更强”

从张勇的回答来看,7月份他们观测到的是GMV继续在修复,但是因为消费支出占比在下降,以及今年我们从宏观层面看到的可支配收入也会下降,所以整体的GMV修复情况还是不太乐观。但是同样的在这样的情境下,商家的投入在扩大,这里具体应该说得是直通车之类的广告投放支出。

活跃买家已经达到了10亿后,公司不再透露活跃买家数量,而是更多的强调如何将用户分层,并且服务好客户,赚他们更多的钱。所以本次财报给出了88VIP的购买力,以及高消费购买力人群的情况。

其中,88VIP有2500万,平均年消费额超过57000元,相当于一年贡献了总的GMV1.425万亿,占天猫整体年GMV7万亿里面的超过20%。核心会员的粘性和消费力着实非常强,这是天猫和淘宝的核心壁垒。

年消费超过10000元的活跃买家超过1.23亿人,其中粘性高达98%,天猫和淘宝在消费者心智里还是占据非常强的主导型。

同样的,在中低端消费领域,通过淘特,6月份季度里M2C商品产生的GMV同比增长超过40%。本季度通过优化用户补贴、提高消费者的平均消费,亏损环比和同比都大幅收窄。

从阿里的本次季度来看,咱们国内也跟美国类似,消费从原本的金字塔型走向了M型,原本主要的中产阶级消费开始向两端分化,成为了88VIP的高端消费粘性特别高以及淘特为代表的低端消费同比高增长。

• 海外收到俄乌影响不小,其他地区增速还行

国际商业业务是阿里接下来的另一个看点,但是本次财报有一些比较诡异的数据。整体订单数量同比下降4%,但是lazada东南亚订单录得10%、Trendyol整体订单同比46%。那就是说速卖通不行。

然而我们知道速卖通很大的比例是在俄罗斯,那么是不是真的俄乌问题导致速卖通在俄罗斯的业务进展的非常不顺利,甚至受损严重?从财报上看到是因为俄乌冲突导致物流中断。这里保持怀疑,但是至少海外业务其他地区进展不错。

• 成本端改善,利润超预期

本次阿里财报的亮点就只有利润率超预期,前文我们说到利润超预期主要是公司再坚定落实降本增效的目标。增效因为大环境问题有点难,但是降本确实做的不错。

员工人数从上个季度的25.49万下降到了6月份季度的24.57万。销售费用率下降了1%,行政费用上涨主要是因为员工遣散费用。环比来看,成本率因淘菜菜和本地生活等成本管控优秀下降,销售费用率下降,研发费用率下降了1%,最终经调整后EBITDA利润率环比改善明显,从上个季度的8%上升到了17%。

总结来看,阿里的业绩比较具备代表性。整体电商修复的还行,但是对下个季度的展望并没有大家期望看到的那么乐观,正如可能下半年整体宏观并没有大家原先预期稳增长手段强发力后的结果那么好。民营云计算公司的增速将会进一步下滑。本地生活服务客单价提升,UE改善,但是下个季度疫情反复还是让收入端增速很难得到回复。海外业务因地缘政治关系等,部分地区受损,但是中国公司出海还是很猛,一些没有政治因素的地区增速还是不错。

• 阿里云增速进一步下降,第二增长曲线逻辑受损

阿里云收入增速再一次下降到同比增长10%。而且去年同期其实字节已经开始收到非商业因素而不再使用阿里云了,所以该季度的字节的影响不再像此前几个季度那么高。在这样的情况下只录得10%的收入增速,着实让人非常疑惑。

从云计算的下游两类客户来看,互联网行业上云是比较积极的,但是因为整体消费趋弱以及各类监管问题整个互联网行业都在收缩降本增效,所以这个下游很凉。

另一类下游是非互联网行业,本季度阿里披露了非互联网行业收入占比提高了5%至53%,确实渗透率在提高。但是我们知道,非互联网行业的数字化转型本身难度比较大,并且目前还有钱和精力转云的,大部分是国企和央企,民企现在自己可能都不太容易活得下去了。

而国企和央企,现在在数据安全等新的监管要求下,不太容易使用阿里云,而是转去使用国资云和移动云或者天翼云。

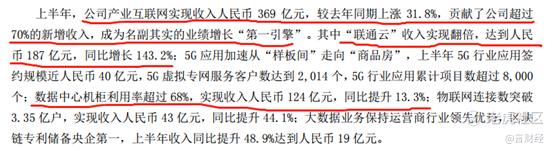

言财君,通过查阅中国联通最新公布的半年报,找寻潜在的蛛丝马迹。对于中国联通来说,截取中报里面的一段表述:

“上半年,公司产业互联网实现收入人民币369亿元,较去年同期上涨31.8%,贡献了公司超过70%的新增收入,成为名副其实的业绩增长“第一引擎”。

其中“联通云”收入实现翻倍,达到人民币187亿元,同比增长143.2%;5G应用加速从“样板间”走向“商品房”,上半年5G行业应用签约规模近人民币40亿元,5G虚拟专网服务客户数达到2,014个,5G行业应用累计项目数超过8,000个;数据中心机柜利用率超过68%,实现收入人民币124亿元,同比提升13.3%;物联网连接数突破3.35亿户,实现收入人民币43亿元,同比提升44.1%;大数据业务保持运营商行业领先优势,区块链专利储备央企第一,上半年收入同比提升48.9%达到人民币19亿元。”

对比联通云与产业互联网,折射出当下阿里与腾讯的无奈,2B逻辑在当下正大打折扣,这是最让人忧虑的地方。因此阿里云未来的逻辑,有点难,能够多大的受益于中国整个商业的数字化转型浪潮,我们还需要进一步观察,判断各家大型IaaS在整个浪潮中所扮演的角色有没有变化。

从阿里的业绩能多少看到整个中国平台经济的二季度业绩和三季度展望。整体不算太过乐观,因此不建议在这个位置配置平台经济公司。

若强行要进行选择的话,依旧保持老观点,持有电商占比高或者电商业务是公司增速主要来源的公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2022-08-10不知道现在的马云看见现在的阿里巴巴是个什么感受?点赞举报

- 沙漠追光大海逐风·2022-08-10基本盘电商业务已经被蚕食了不少了,守不住基本盘的企业很难值得信任点赞举报

- 豆腐王中王·2022-08-10本来以为阿里云能打个翻身仗,结果有点让人失望点赞举报

- 哎呀呀小伙子·2022-08-10这几天看过不少对于阿里巴巴的解读,还是你的看到了本质点赞举报

- 玉米地里吃亏·2022-08-10既然不看好,是不是做空比较有搞头?点赞举报

- 灯塔国02·2022-08-10最近看见很多机构也开始抛售阿里巴巴点赞举报

- BlackjackA·2022-08-11阅点赞举报

- 樱桃草莓·2022-08-111点赞举报