为什么可口可乐的财报比才是真正的经济荣枯指标?

$可口可乐(KO)$ 在周二盘前公布财报。作为日常消费品的最佳代表,有必要讨论一下。

Q2财报更让人确信,可口可乐已经不是普通的消费品了,对大多数消费者来说已经是与柴米油盐一样的生活必需品,而这种必需品的需求弹性非常低,就是人们对其价格变化极其不敏感,涨了10%(可能也就几毛钱)依然会对它爱不释手,丝毫不影响需求。

因此尽管可口可乐也受不了现在的通胀,进行了涨价,但是其销量、销售额都没有受到影响。

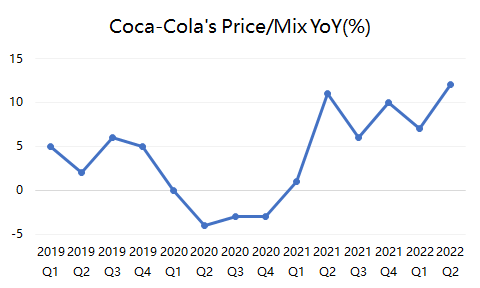

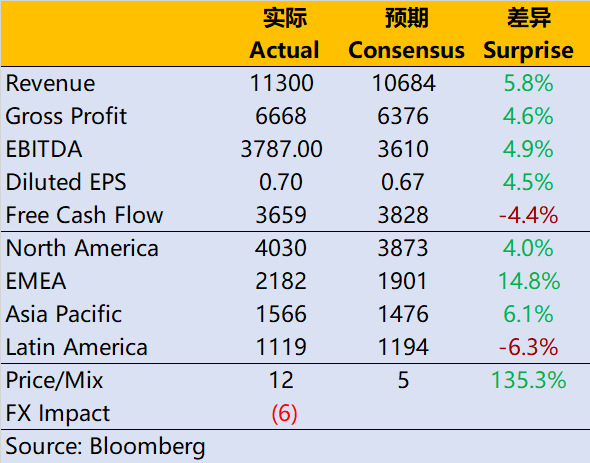

其中,价格指标同比上涨了12%,推升了整体营收同比上涨至11.9%至113亿美元,超过预期共识的107亿美元,而从销售量方面也是上涨了8%,一定程度上助推了业绩。

同时,利润指标也都高于预期。毛利率虽然由于原材料(瓶装材料)的上涨从去年同期的61.4%下降至59%,但也比市场预期的稍高。摊薄后的EPS为0.7美元,高于市场预期共识0.64美元。

值得一提的是,可口可乐在3月就退出了俄罗斯市场,尽管在Q2可能还有一些收尾工作要做,但显然整体销售的影响并不是很大。从地理上来看,欧洲非洲和中东的收入增速为8.1%,在整体四个大区中排名第二,并且超过市场预期很多。不过公司自己预计退出俄罗斯市场对EPS的影响约为0.03美元。

对可口可乐影响最大的应该是汇率变化了,Q2的影响是-6%,绝对不是个小数目。不过更重要的是,公司对下半年的业绩还是非常乐观的,因此调高了全年业绩指引,有机收入增速从此前的7-8%上调至12-13%,EPS的增速也上调至5-6%。

总之就是,可口可乐的用户粘性太大,几乎成了必需品,价格弹性非常低。

当然,目前美国虽然通胀高企,但是整体的薪资水平依然不低,这也是消费品依旧能保持旺盛购买力的原因。如果可口可乐业绩都出现了下滑,那可能衰退真正地开始了。

可乐涨价了你会不买吗?-快乐水爱好者作答(单选)

可乐涨价了你会不买吗?-快乐水爱好者作答(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

声浪极大的recession论还是要从大企业财报论证。

谷歌和微软财报可见,增速放缓,但远不到衰退。沃尔玛下调的也是利润端,没有下调收入端,利润端主要通胀影响,整体看来是增速不会太乐观。

转发