蔚来Q1:屈辱的上半年!

蔚来刚刚发布了一季报,不太好!

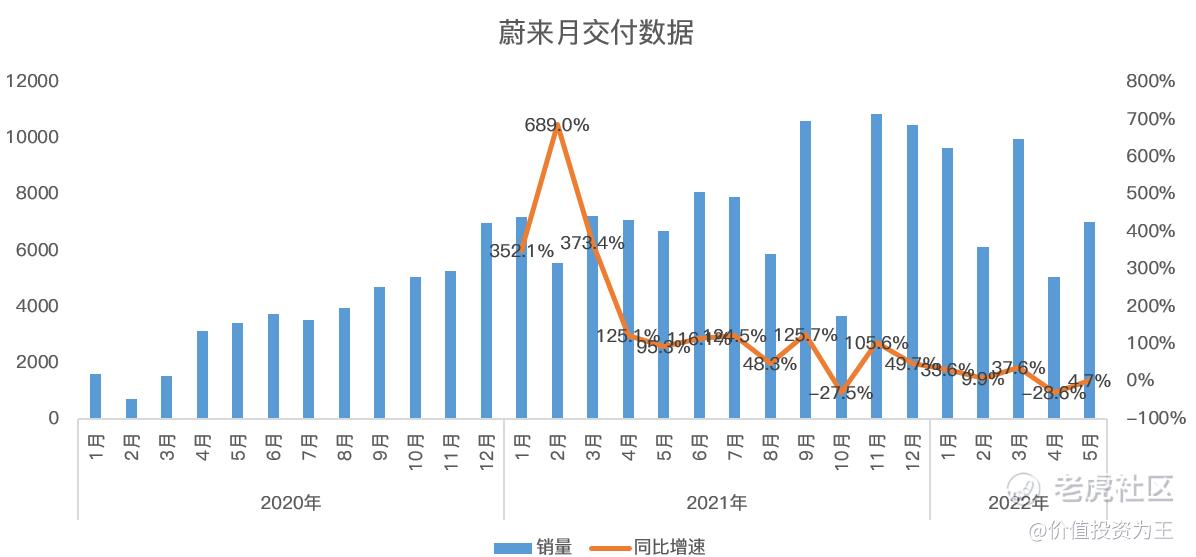

在这次财报之前,蔚来一季度汽车交付量同比增速只有28.5%,远低于理想汽车的152%和小鹏汽车的159%。

从4月和5月的交付数据来看,蔚来依然垫底“造车新势力”,甚至远不如哪吒等新势力!

由此,市场对此次财报,最大的期待就是二季度指引能给点力,毕竟上海也解封了,不存在供应链风险,加上李斌反复说订单创记录和汽车行业开始回暖。

但万万没想到,二季度还是不及预期!

财报发布之后,蔚来盘前股价明显跳水,至文章发布时下跌6%,领跌新能源汽车。

先来看一季度的情况。

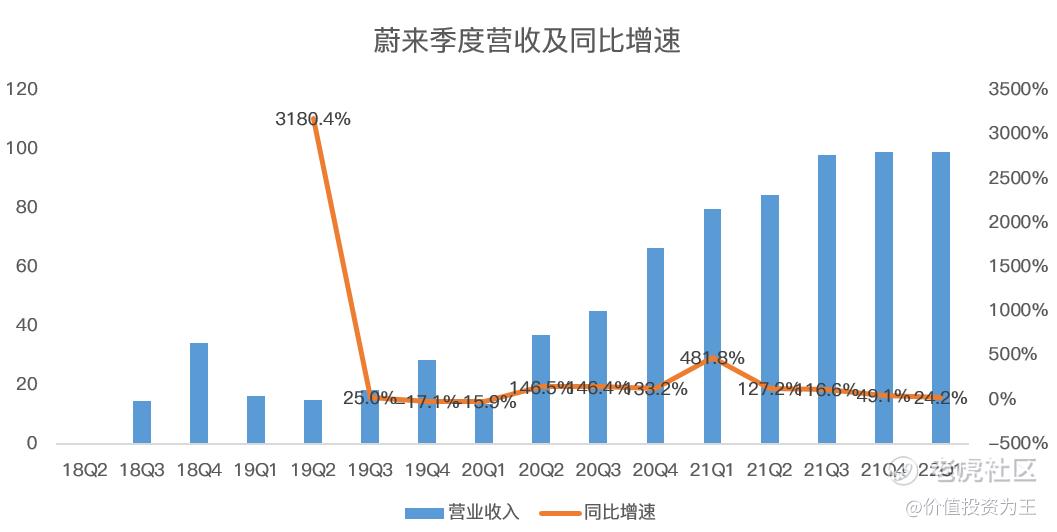

首先,营收99.1亿人民币,与彭博预期完全一致:

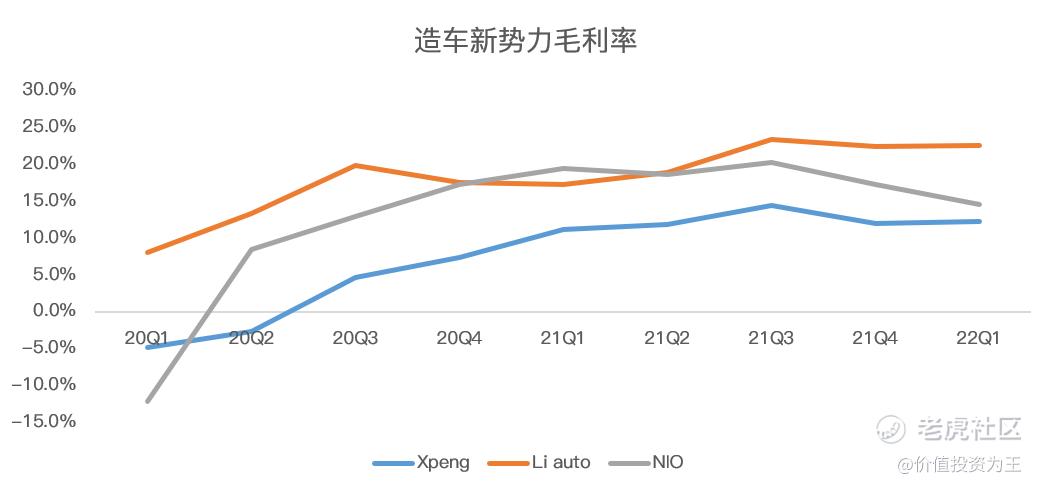

其次,毛利率为14.6%,不及预期的15.6%,同比下滑近5个百分点,环比下滑2.6个百分点。

对毛利率下降,公司的解释是电池成本增加和大手笔投资服务网络造成。

虽然情有可原,但对比理想和小鹏,蔚来毛利率表现实在是糟糕:

强调一下,理想和小鹏在一季度的毛利率,相比去年四季度都提升了0.2个百分点!

成本增加的情况下,蔚来费用端加速流血。其中,研发费用同比大增157%、管理费用同比大增68%,两项夹击之下,经营亏损同比扩大640%,净亏损高达18亿!

好消息是环比去年四季度,经调整后的净亏损下降了25%。

蔚来刚刚在新加坡实现三地上市,手中还有533亿的现金,倒也烧的起!

交付量方面,Q1卖了25768辆,这个数据是财报前的明牌,对股价没啥影响,为了理解本文,再贴一下数据:

对于一季报,李斌感觉还不错,表示蔚来一季度的交付量创历史新高,并在今年5月完成了20万台车交付的里程碑,并强调这只不过是用了4年时间。

同时,给投资者画饼,一则强调接下来新车型ET5将于今年9月开始交付,二则强调在今年5月创下新增订单的历史新高!

然而,二季度的指引似乎并不乐观。

营收上看,二季度预计在93.4-100.88亿之间,同比增速5%-14.2%,不及彭博一致预期的115亿。

为了不自我感动,贴一下理想和小鹏的二季度指引,其中理想预计增速22%-39.7%;小鹏为80.8%-99.4%。

汽车交付量预计在23000-25000,不及预期的28220辆,但据此指引计算,蔚来6月份最大交付量12902辆,同比增长59.6%。

在屈辱的上半年进入尾声时,蔚来总算看到了未来!

今年三季度,新车型ET5和中大型SUV ES7将开始交付,预计将带来一波销量高潮!

一季报前,彭博对蔚来2022年的营收增速预期为73%,低于理想汽车的83%和小鹏的98%,但在市销率估值上,蔚来TTM 5.9倍,理想6.3倍,小鹏6倍。

较低的增速和相同的估值,意味着下半年,蔚来如果不能加速,失望情绪恐将排山倒海而来!

蔚来,背水一战博未来!

$蔚来(NIO)$ $蔚来-SW(09866)$ $蔚来(NIO.SI)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

海外看好,国内看衰;很好,这就是大家希望的样子,都别买!