对利率问题的一些思考

接着上文《对通胀问题的一些思考》,我们尝试对另一个让人头痛的问题:利率的定价问题也做了一些研究和思考,供参考。

到底什么决定了利率水平?

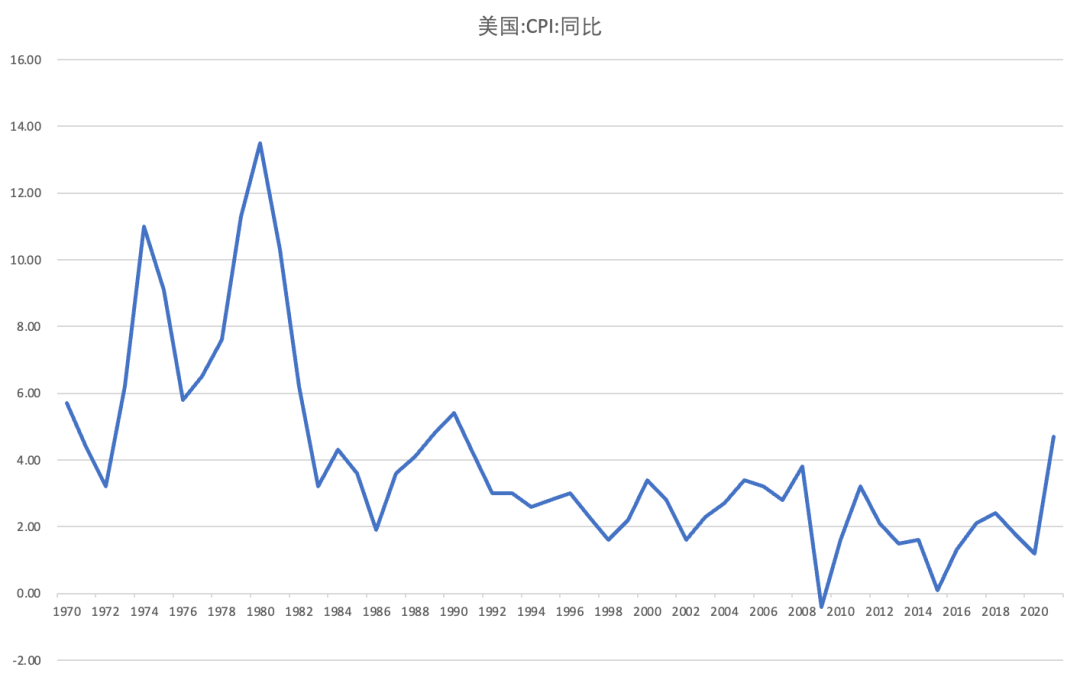

如果我们看最近50年的美国长久期利率走势图,恐怖故事的版本似乎会过于惊悚(一旦从1980年开始的利率持续下降的趋势开始反转向上,那么我们目前似乎依然处于利率水平的低位。。。这也是Dalio一直在警告的),这也是最近美国资本市场风声鹤唳的原因。

首先请原谅我浅薄的经济学理论基础:我看了很多经济学家对合理利率的分析,方法论很多,很多我未必完全理解,所以这里仅仅写一下我自己的理解。

首先最重要的是:利率是资金的时间成本(不论有没有中央银行),有效的利率应该是使得资源在社会当中合理配置,比如在经济萧条,投资不足的时候,利率应该处于低位,有助于促进经济回复到合理水平(所谓合理就是在就业和通胀之间比较理想的状态)。因此,从这个角度来讲,合理的利率水平确实应该和经济的相对长期的经济潜在增速之间存在某种稳定的关系。从全社会参与者的角度来说, 这种关系应该更多的是和名义值更为相关,而非实际值(扣除通胀后),因为企业收入、盈利和投资决策都是以名义值为基础的。

利率的长期走势基本上和通胀的走势相吻合,但却不是唯一影响因素,美国通胀水平在1980年之后就基本处于稳定的2-4%波动区间,但1980年的利率依然高达8%,甚至更高,而1990年代也高达6%,一直到2010年之后才下滑到4%以内。

如果再结合美国名义GDP的增速也许就更好理解一些,大体上利率需要和名义值相吻合才能对经济活动的资金价格进行更为恰当的定价。其实内在原因比较好理解,名义增长值可以认为是全社会平均的收益增长,那么利率如果高于等于这个值那么社会平均而言就没有投资动力,因为增加值是低于利息的,而如果利率远小于这个值,那么社会平均投资冲动就会大幅增加,从而可能产生通胀等其他社会压力。

那么从长期角度而言,如果美国经济的潜在增速在没有特别的人口、资本、技术突破等情况下恐怕很难趋势性突破2010年之后2%左右的水平。那么长期利率水平就更多的由未来的长期通胀水平所决定了。

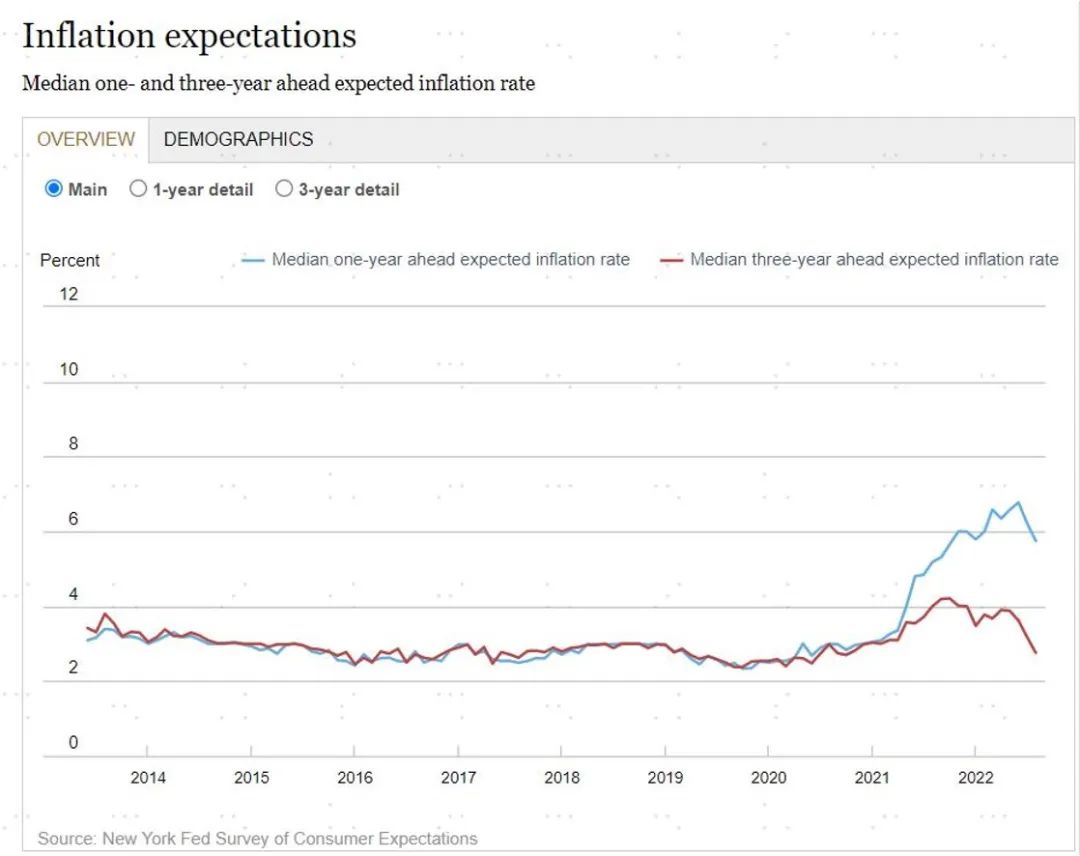

如果长期的通胀水平能如下图消费预期指数或者联储所希望的那样在未来回到长期趋势的2%左右的话,那么美国长期利率水平大体就应该在3%左右(略低于2%+2%=4%的名义GDP潜在增速,因为资金成本长期应该低于投资回报,否则不能促进生活活动)

同理,短期利率也更多受前面两个因素的短期因素影响,比如目前短期通胀预期是比较比较高的(尽管已经预期见顶),这个主导因素可能使得短期利率维持高位。

当然,经济学家有很多更多精细的计算模型,但我这里只是非常粗浅的理一下逻辑,但应该有一些比较底层的经济学道理在里面。

当然,一国的法定利率水平还有一些其他方面的现实影响,比如目前美国的国债水平已经不是50年前可以比的了,过高的利率所带来的高额的利息负担压力也是一国货币当局不得不考虑的。

因此,综合而言,认为长期利率水平会趋势性扭转之前的局面,一路向上恐怕也是过于杞人忧天了。

新债王Gundlach的盘算

新债王Gundlach最近一直在说长期国债被低估,因此也一直在买入,他的观点似乎和我们相一致,我们简单浅析下他的投资分析逻辑。

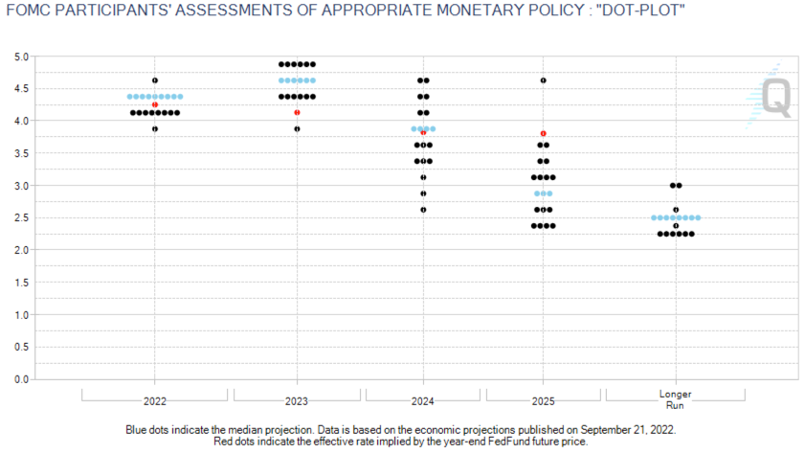

联储点阵图对利率走势的指引:

我们认为,Gundlach之所以说买入长久期国债,其实更多的是从数学的角度来讲,目前的利率曲线无法支撑更高的利率水平。

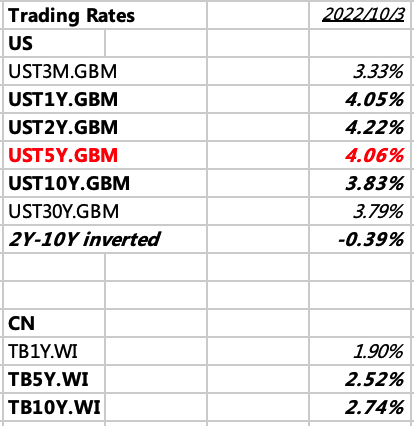

目前的中美各期限利率的交易价格:

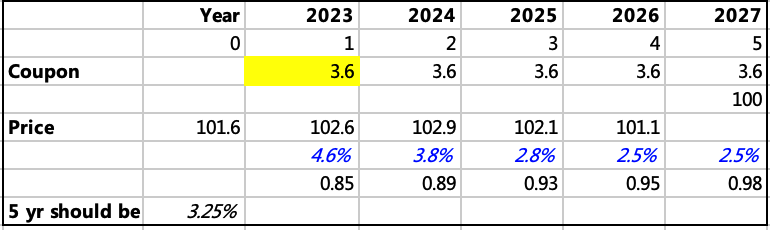

按照目前联储的点阵图计算,如果联储的预期都能够按期实现(比如2024年开始降息,并且2026年后就能维持在长期目标利率2.5%),那么当前的数学上理论的10年期国债收益率仅能支撑2.9%,即使考虑一些交易成本等其他因素也不会超过3.0%太多。因为美国国债是无风险资产,并不存在风险溢价波动的问题,因此这个收益率理论上是有扎实支撑的,并且可以锁定的。

而相对短期的国债收益率会显著更高,因为其受到短期利率的拉动更为明显,比如5年期的理论利率在3.6%,但也低于当前的交易价格很多。

这中间反应的市场预期是:实际上市场并不相信通胀压力会在2025年后就消失并重新回到低通胀的年代,也就是通胀维持在高于联储目标的2%的时间市场认为会相对更长,或者说联储没有能力将10年期利率届时降低回2.5%。

显然Gundlach认为通胀更多的是短期的,最终通胀压力会显著下降,而长期利率也会向长期目标利率靠拢,至于谁最终是正确的只能交给时间来验证(可参考之前关于通胀问题的讨论《对通胀问题的一些思考》),或者说至少Gundlach认为当前的定价已经充足了。

我们简单做了一些测算,如果市场给10年期的定价按照联储给的利率曲线逼近的话,那么Gundlach投资国债的收益率IRR可能会相当的高(如果运气好的话,市场最够快的向联储的目标方向收敛的话IRR甚至可以是双位数的),即使市场经过非常长的时间才实现利率曲线与长期利率走势逼近,Gundlach可能认为4%的国债收益已经相当足够了。

当然,短期内还受到很多因素,包括交易层面的影响

不可否认即使长期而言10年期的定价可能低估了,短期内各种交易层面可能依然面临限制,特别是这种收敛需要出现短端和长期出现非常严重的倒挂,这可能促使短期内很多投资者反而不得不卖出长久期的债券。比如,很多投资者可能是融短投长类型的(大量银行、保险、基金等),如此的倒挂会使得他们不得不进行deleverage,我们近期听到的一些债券市场的风波估计也和此有关。

不得不感叹:投资市场投资模式的转变时期(特别是之前的投资范式如果相当的普遍和持久,会使得投资者觉得习以为常,理所当然,因此会采用越来越激进的投资策略,甚至因此加足杠杆时)常常会产生很多风波!比如当绝大部分投资者都是融短投长,并且加足杠杆时,这一趋势的反转就可能产生很多风险事件。

再比如,如果默认为房价永远只涨不跌也会引发很多隐形透支和杠杆(即使不是表面的负债率的上升);另外,比如一些做利率套利的投资者可能习惯于人民币利率高于美元利率的长期现实,可能会因为近期两国的利率走势出现罕见的相反而反转,等等。

这一话题我们还会留在未来再继续尝试更为深入的探讨。

对BEDROCK产品感兴趣的同学,欢迎后台留言,我们会尽快回复

欢迎阅读往期内容:投资思考随笔

欢迎直接订阅该话题!

往期文章:

对通胀问题的一些思考

2022Q2 投资思考分享- Q&A

2022Q1 投资思考随笔

2022投资思考集随笔

给投资者的一封信-BEDROCK

概率论、遍历性与科学下注

概率、集中度与遍历性

基因、生存机器与策略的演化-投资思考随笔(52)

策略选择的科学探讨-投资思考随笔(49)

我们皆是产品经理-产品方法论读书笔记(47)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

巳读