【财报解读】美元走高,指引存疑,特斯拉财报喜忧参半

摘要:特斯拉三季度盈利高于预期,收入创历史新高,不过受到汽车ASP平均售价下降,以及汇率波动影响,导致其收入不及预期。与此同时,碳积分收入下滑,进一步拉低了特斯拉毛利率,致其低于分析师预期,连续第二个季度低于30%。唯一亮眼的能源业务虽同比增长近60%,但储能业务在特斯拉整体收入中只占5%,而且这部分业务的投资回报,具有比较强的滞后性。财报后的电话会议特斯拉重申预期多年内年均交付增速达50%,但CFO称,预计今年的年度交付增速将低于50%,盘后大跌6.28%。

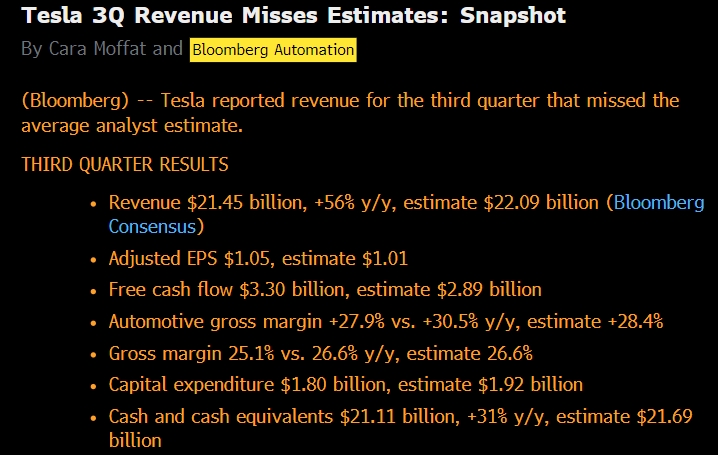

特斯拉10月19日盘后发布2022年3季度财报,财报显示,特斯拉期内实现营收214.54亿美元,同比增长56%,低于分析师预期的220.9亿美元;三季度非美国通用会计准则口径下调整后每股收益(EPS)为1.05美元,同比增长69%,高于分析师预期的1.01美元。

此外马斯克表示有信心继续保持强劲增长势头,特斯拉将维持长期年生产量50%增长的指引,但特斯拉首席财务官(CFO)Kirkhorn在电话会上称,在三季度交付量中,三分之一集中在最近两周内,预计今年的年度交付增速将低于50%。受此消息影响,特斯拉盘后跌6.28%。$特斯拉(TSLA)$

- 三季度营业收入214.54亿美元,刷新一季度所创的季度营收新高,同比增长56%,仍低于分析师预期的220.9亿美元。

- 三季度非美国通用会计准则口径下调整后每股收益(EPS)为1.05美元,同比增长69%,高于分析师预期的1.01美元;三季度美国通用会计准则口径下EPS为0.95%美元,同比增98%。

- 三季度调整后净利润为32.92亿美元,略低于一季度创下的利润新高33.18亿美元,同比增长75%,高于分析师预期的32亿美元。

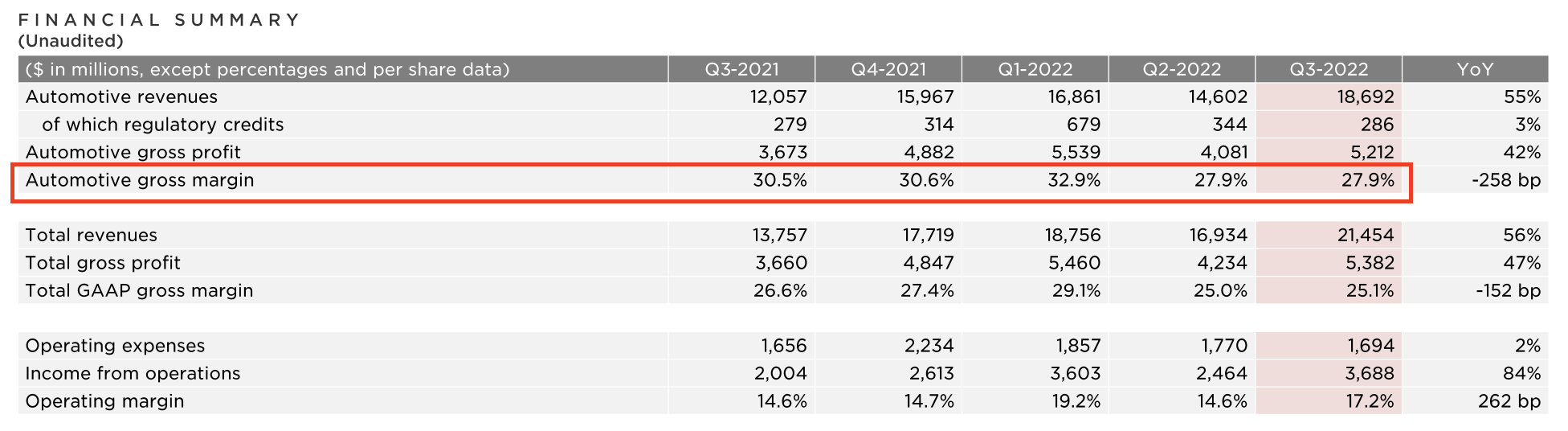

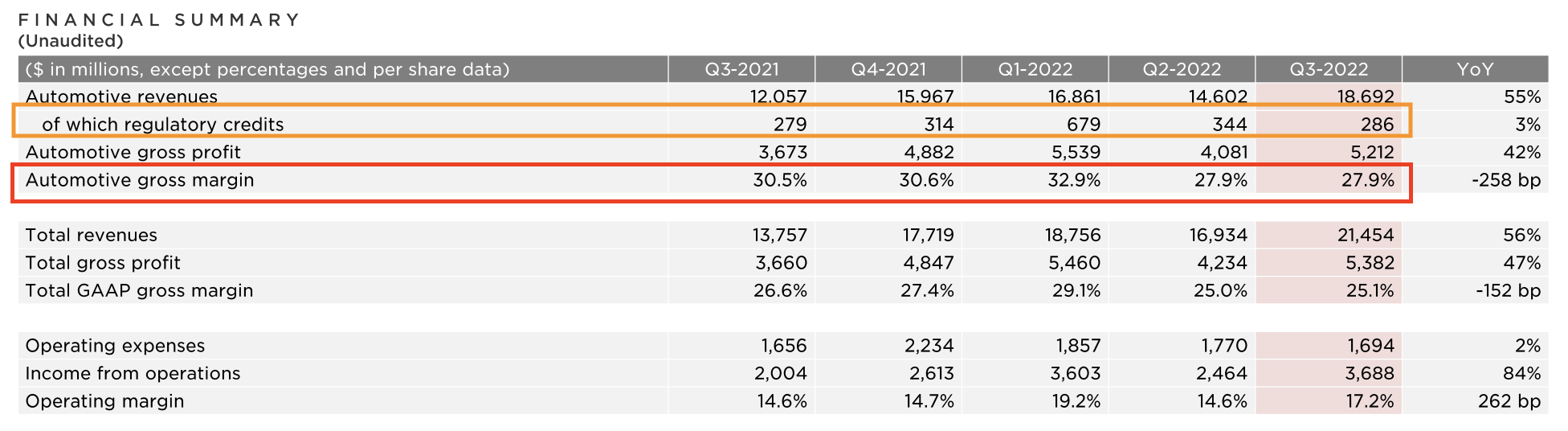

- 三季度美国会计准则基础下毛利率25.1%,低于分析师预期的26.6%,去年三季度也是26.6%。三季度汽车业务毛利率27.9%,低于分析师预期的28.4%,连续第二个季度低于30%。

- 三季度现金和现金等价物为211.07亿美元,同比增长31%,低于分析师预期的217.9亿美元。

- 三季度资本支出18.03亿美元,最近三个季度首次超过18亿美元,同比下降1%。

营收刷新历史记录,但仍低于预期

三季度营业收入214.54亿美元,刷新一季度所创的季度营收新高,同比增长56%,低于分析师预期的220.9亿美元。其中汽车部分营收为186.9亿美元,同比增长55%。

毛利率表现低于预期,“卖炭翁”生意受传统车企冲击

与此同时,毛利率表现,同样不及预期。数据显示,三季度汽车业务毛利率27.9%,低于分析师预期的28.4%,连续第二个季度低于30%。财报前,有不少分析师看好特斯拉的毛利表现,一方面上海工厂复工,有效提升了特斯拉毛利率表现,另一方面,在三季度,由于通胀和材料短缺已经持续了较长时间,汽车的材料成本趋于稳定。

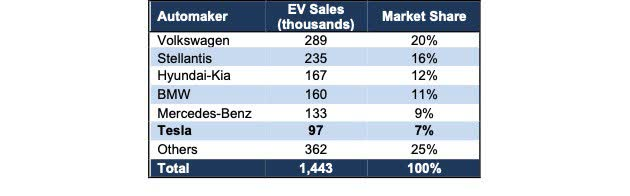

而之所以特斯拉碳积分连续2季度下滑,可能与传统汽车转型密不可分。今年以来,特斯拉在中国和欧洲的市场份额大幅降低。以欧洲为例,2022年1月至8月传统车企大众、现代、宝马、奔驰等传统车企的电车销售量大幅超过特斯拉,排名前五位的电动汽车制造商在欧洲电动汽车市场总共占有68% 的份额,而特斯拉仅占7% 。

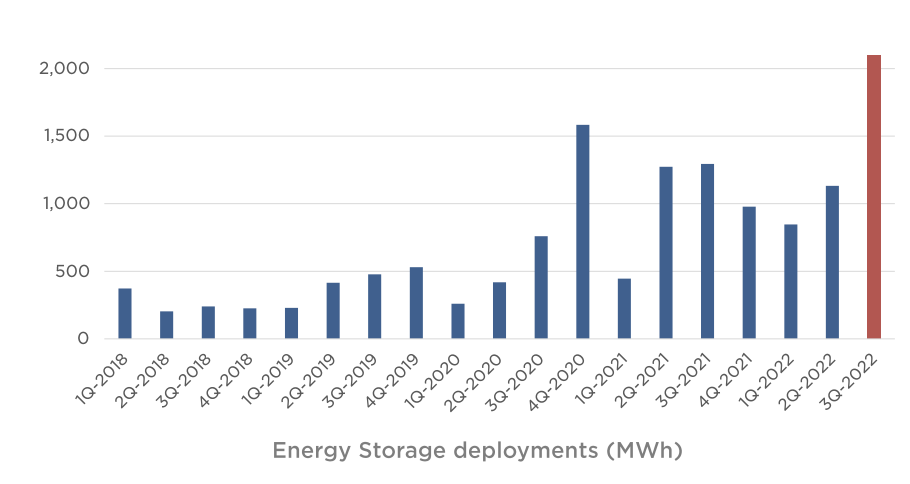

储能业务表现亮眼

说完了不及预期的部分,再来说说亮眼的业务,要说亮眼的业务应该得算是储能。特斯拉财报称,三季度太阳能电池板的装机量达94兆瓦,略低于二季度创造的单季纪录106兆瓦,依旧保持着美国业内领先地位。三季度特斯拉部署的能源储量达2.1兆瓦,创单季新高,同比增长62%。

就财报而言,本次财报并未给市场带来什么惊喜,无论是营收,还是毛利率表现均低于市场预期,这也是本次财报后下跌的直接原因。除此之外,交付指引存疑,收购推特的抛压等因素也进一步引发市场的恐慌情绪。

特斯拉交付指引存疑

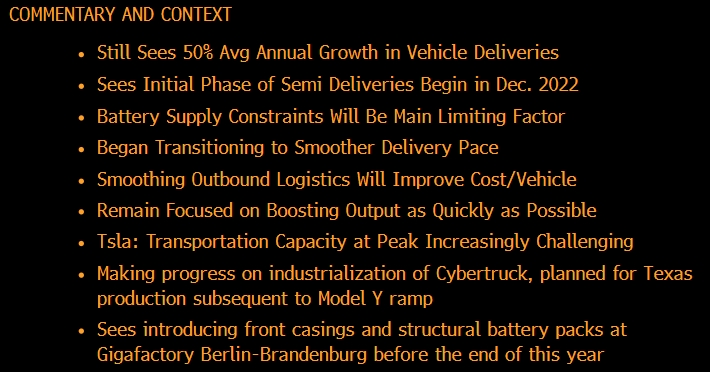

纵观特斯拉电话会,无非2个重点,1个是对于2022年全年的交付指引,一个是新产品semi和 Cybertruck的roadmap。

特斯拉在财报后电话会议中表示“汽车生产量仍将实现50%的年均增长,继续专注于尽快提高产量。但特斯拉首席财务官(CFO)Kirkhorn在电话会上称,在三季度交付量中,三分之一集中在最近两周内,预计今年的年度交付增速将低于50%。电池供应的限制将是主要的限制因素,高峰期的运输能力面临越来越大的挑战,将影响特斯拉交付。”

“预计2022年12月将进入semi交付的初始阶段,特斯拉最终计划在得克萨斯州奥斯汀超级工厂量产 Cybertruck。”不过目前官方的生产时间表尚未公布。特斯拉 CEO 埃隆・马斯克(Elon Musk)此前称该车2023 年中期开始批量生产。

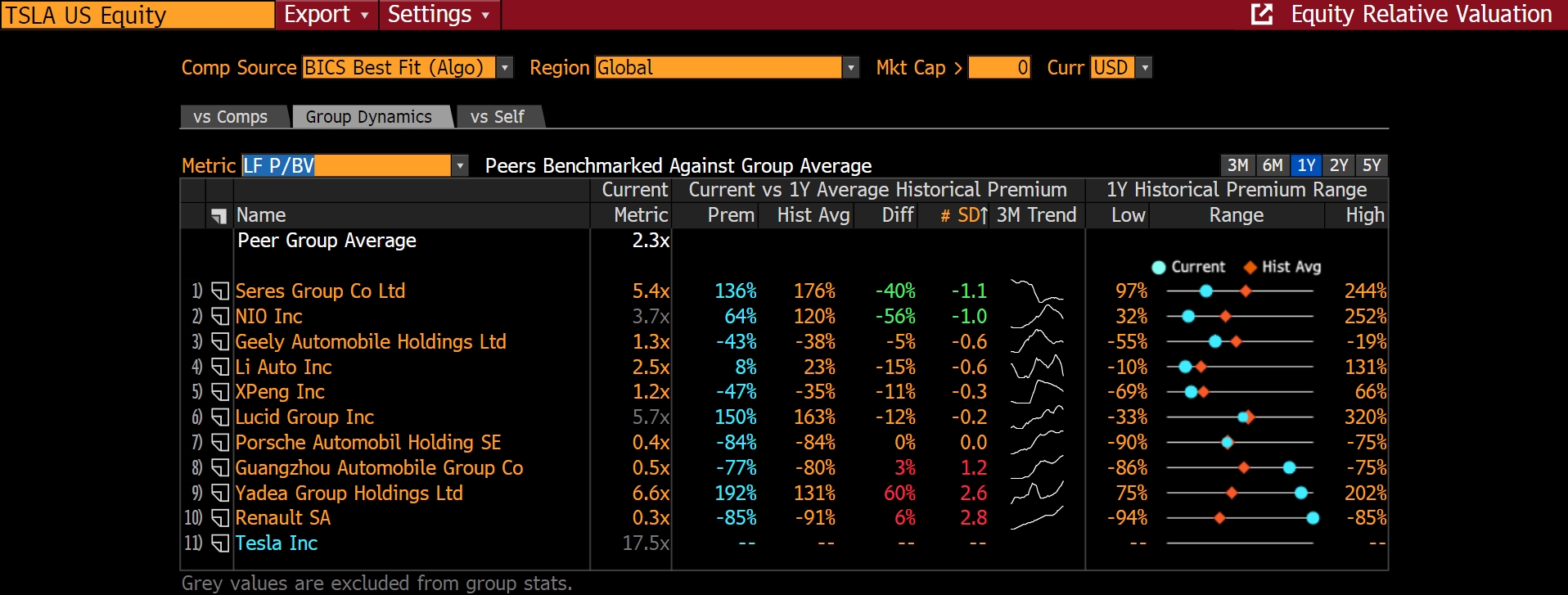

相信关注特斯拉的朋友,一定比较关注特斯拉的交付指引,因为特斯拉的估值一直比较高,无论是市盈率,市净率还是EV/EBIT 都是高于行业平均水准的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 搞钱树·2022-10-20收购推特这件事情活生生的搞成了一个宫斗剧1举报

- 玉米地里吃亏·2022-10-20特斯拉期内实现营收214.54亿美元,同比增长56%,就这成长性,专家还有什么理由去挑刺?点赞举报

- 迪士尼迪斯尼·2022-10-20基本面上说,特斯拉是没问题的,但是板块行情和大行情不好点赞举报

- 沙漠追光大海逐风·2022-10-20已经抄底了特斯拉,我用行动证明了我的态度点赞举报

- 德迈metro·2022-10-20如果不是美元汇率的原因,特斯拉的表现可能会超预期点赞举报

- 小扁豆豆·2022-10-21跌到30差不多点赞举报

- 法清·2022-10-21本金点赞举报

- Justin_Lee·2022-10-21hao点赞举报

- 邢林林·2022-10-21👍👍点赞举报

- 姜维·2022-10-21看看点赞举报

- 0x街头艺术家·2022-10-211点赞举报

- 虹鸽1018·2022-10-21观望点赞举报

- faysl·2022-10-216点赞举报

- 四个四重奏·2022-10-21阅点赞举报

- 愚心·2022-10-20k点赞举报