复利:滚雪球效应的价值

摘要

复利意味着小型早期投资在长期内回报稳定,比大规模、短期的投资实现更多增长;

SAINTS重视这种复利的方法,组合中包括Watsco、Starbucks和Admiral。由于市场短期主义,他们的股票经常被低估;

对于沃伦·巴菲特(Warren Buffett)等复利的拥护者来说,这不是唯一的跑赢大市的方法,但它是一种行之有效的方法。

在职业生涯早期,沃伦·巴菲特(Warren Buffett)购买了破产的纺织公司伯克希尔·哈撒韦(Berkshire Hathaway)的股票。1965年,他持续买入股份以取得公司控制权,后来将其转变为一家传奇投资集团。

那么,为什么他现在说伯克希尔哈撒韦公司为“我买过的最愚蠢的股票”?答案在于“复利”。

2010年,巴菲特表示,为了扭转伯克希尔·哈撒韦这家身处罗德岛公司的织物制造业务,投入大量资金是一个巨大的错误。他应该做而没有做的是将这些金额投入到一家稳定增长的保险公司,并参与其中,并且持续把钱留在那里。如果这么做了,45年后,他会多赚约2000亿美元(这就是复利的力量)。

为了理解原因,你需要了解复利是如何产生指数级回报的。它之所以有效,是因为你不仅可以从最初的投资中获得利息,也可以从额外的获利回报中继续获得利息。这些额外的收益开始缓慢,但逐渐增加。

巴菲特把它比作一个雪球,从一个长长的斜坡上滚下来。它向下滚得越远,尺寸增长得越快。

滚雪球效应

复利是一个神奇的数学。一个小的早期投资,结合体面、稳定的回报,会随着时间的推移,让你的投资收益比一个更大的投资在更短的时间内获得回报实现更多的增长。

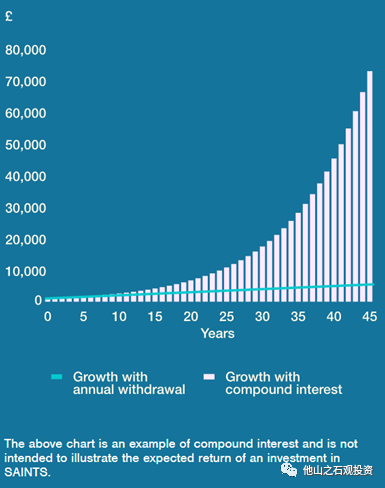

假设两个人都以10%的年利率投资1000英镑的资产。一个提取每年100英镑的收益,只留下原始金额,另一个依然将利息放入投资。45年后,前者将有5500英镑,后者则有超过72890英镑。

对SAINTS来说至关重要的复利效应是“股本回报率”(ROE)的复利果实,即公司将股东权益转化为利润的效率。这些利润可以部分作为股息支付给股东,部分作为“留存收益”加入公司股本,以在未来赚取更多利润。因此,雪球的大小增加,使未来的复合增长更大。

苏格兰-美国投资公司(SAINTS)非常相信复利的价值。我们的工作是不断改进,找出能够提供复利的公司。

以位于迈阿密的空调设备经销商Watsco为例,它是一家经典的复利机器。在过去十年中,该公司的利润以12%的复合年增长率增长,从未亏损过。

让我们对Watsco感兴趣的是,作为一家规模相对较小、已证明有能力取得成果的公司,Watsco仍有能力在美国170亿美元的空调和供暖市场上占据更大份额。它不是“资本密集型”企业,不需要太多额外投资就能进一步增长,因此可以比同行更慷慨地派发股息。

在佛罗里达州湿热地区磨练分销业务模式后,Watsco在美国各地的销售额继续增长。很容易看到,在2030年之前,该市场每年也将以6%的速度增长。

星巴克是这条“长跑道”稳定复利增长的一个更好的例子。即使经过20年的强劲增长,它在不断扩大的热饮领域中仍然是一个足够小的参与者,能够继续增加店面和菜单项。我们认为它至少可以在未来十年内实现年化10%的增长

最难的部分是区分稳定复合增长可能性更高的公司

Watsco和星巴克等公司在十年多的时间里,能够实现10%或以上的复合收益,这是罕见的。哥伦比亚大学(Columbia University)金融学教授迈克尔·莫布森(Michael Mauboussin)在2016年的一项研究中发现,在他调查的37000只股票中,只有五分之一的股票的年复合收益稳定在10%以上。要构建这些名称的投资组合,最好进行全球投资。

SAINTS投资组合中的其他复利机器的标的包括:

Edenred(法国,员工福利企业)

Admiral(英国,汽车保险企业)

Sonic Healthcare(澳大利亚,医疗诊断企业)

上述业务均未以惊人的速度逐年增长。他们的长期表现是基于收益和股息持续5-10%的复利增长。

更重要的是,由于大部分市场长期以来的短期主义,这些股票往往被低估。如果一家公司能够在十年内实现10%或以上的复合收益,然后在接下来的十年内保持10%的增长率,那么对于一位受到短期业绩激励的投资经理来说,这家公司通常并不那么有价值。因此,这些股票的长期潜力往往被忽视。

借用另一种巴菲特主义,寻找这些股票“简单,但不容易”。最难的部分是区分成功实现稳定复合增长的可能性很高的公司。

大多数管理团队都有一个PowerPoint演示文稿,展示了自己公司10%的年华增长几乎可以保证。但历史表明,在过去十年里,很少有公司真的可以以这样的速度增长。

没有算法能帮你挑选出这些公司。尽管在可预见的一段时间内,像Watsco和Starbucks这样的公司肯定会有所帮助。这些是上面提到的“长跑道”公司。

还有另一种公司能够持续几十年的发展。我们称之为“adjacency growers临近式增长企业”。这些公司都是久负盛名的公司,他们有足够的想象力和灵活性,能够为他们的产品和服务找到类似但新的市场。

瑞典工业巨头阿特拉斯·科普柯就是一个典型的例子。该公司最初是一家压缩机制造商,利用其工程专业知识和客户群作为攻击工业电动工具市场和最近真空泵的发射台。

承诺支付日益增长的股息的公司通常有能力保持10%或以上的复利。他们通常拥有成熟的商业模式,强大的竞争对手防御能力,稳定的收入和现金流,良好的再投资习惯,以及能够产生大量备用现金的增长方式。

稳定增长和复利的价值值得更多关注。这不是跑赢大盘的唯一方法,但这是一种行之有效的方法。有句话很好地总结了沃伦·巴菲特的理论:“如果你拥有一项资产,它会以高复利增长,而且没有明显的理由会停止……亲爱的上帝,不要打断它!”

来源:他山之石观投资

版权声明:部分文章在推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:bp@pelist.com。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 勇敢小飞猪·2022-09-26说的不错点赞举报

- 霸王2020·2022-09-26阅点赞举报