展望9月美国加息,交易的不是衰退而是紧缩

摘要

● 美国9月加息和缩表共振,可能是流动性预期最紧的一个月,转鸽口风一瞬即逝,明年目标利率3%以上。

● 美国经济复苏较好,复苏节奏明后年或放缓但远不会衰退,未来拜登可能推出更多刺激计划。

● 市场方面:美元短期看涨,人民币承压可能破7;美债低配;美股低配。

● 风险提示:疫情反复,经济增长不及预期,地缘政治冲突升级。

通胀见顶,美国9月加息叠加缩表

1.1 美国通胀见顶回落,就业强劲

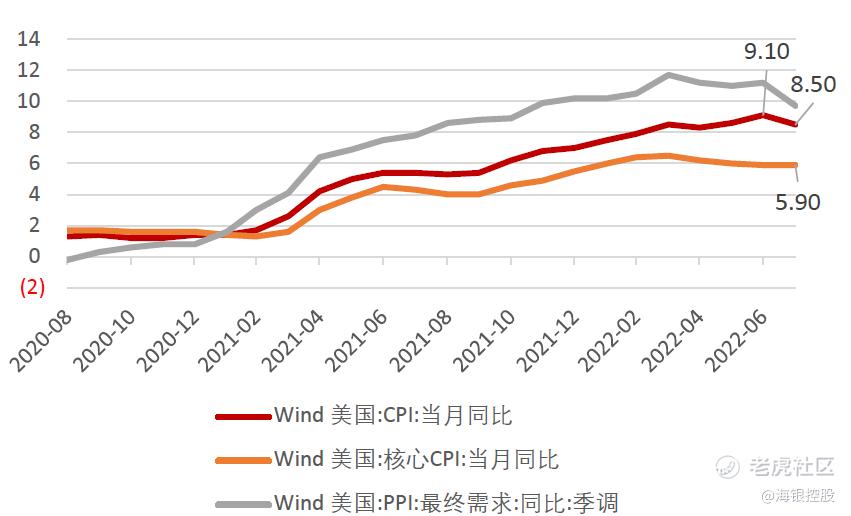

美国7月CPI同比涨8.5%,环比持平;较前值9.1%大幅回落,且同时低于预期。能源和出行项目价格走低抵消了食品价格的上涨,是本月通胀回落的主要原因。

此前鲍威尔表示,眼下美联储更关注核心通胀,对于大宗商品需在更长的时间范围内观察其价格波动。数据显示,7月扣除能源和食品外的核心CPI环比增长0.3%(前值0.6%),同比涨5.9%(持平前值);核心通胀仍在上行且绝对值远高于美联储目标。

图 1:美国7月CPI回落(%)

数据来源:Wind,海银研究院

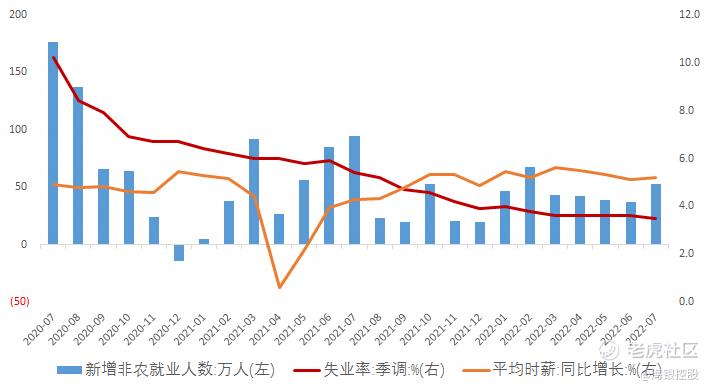

美国7月非农就业新增52.8万人,远超预期(25万人)和前值(37.2万人),失业率3.5%再创新低。目前美国非农就业总人数和失业率均已回到2020年2月疫情前的水平。

图 2:美国就业良好(万人,%)

数据来源:Wind,海银研究院

总的来看,尽管7月CPI增速有所放缓,加上美国劳动力市场依旧强劲,“薪资-物价”的螺旋上升还在进一步强化,预计未来通胀回落的速度或不会很快。

1.2 美联储官员口风鹰派,转鸽一瞬即逝

美联储官员此前表态,对加息的节奏略有口风的松动。8月17日的美联储会议纪要显示,与会者一致认为,“几乎没有证据”表明通胀压力正在减弱,需要相当长的时间才能解决问题;劳动力市场的强劲表现表明,经济活动比疲软的二季度GDP数据所暗示的更为强劲,这提高了GDP数据向上修正的可能性。因此,9月加息75bp的概率仍较大,50bp的预期加强,加息姿态偏鸽。

但最新动态中,鲍威尔依然鹰派。8月26日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表鹰派讲话,重申“通胀不息,加息不止”,指出“市场试图对最早在2023年底降息进行定价是错误的”。对于即将到来的9月议息,鲍威尔表示,“下次会议再来一次不寻常的大幅加息可能是合适的……9月加息幅度将取决于全部新进数据和不断演变的前景。”近期原油价格重拾升势,美国初请失业救济人数下降反映就业仍强劲,均为9月继续激进加息提供支撑。9月加息75bp的概率较大,50较小。

此外,市场也未能从鲍威尔口中找出其对经济“衰退”的担忧。鲍威尔表示,“利率上升、经济放缓和就业疲软会给家庭和企业带来一些痛苦,这些都是降低通胀的不幸代价。”他强调,“历史经验强烈警告我们不要过早放松政策,美联储在本轮货币紧缩周期加息至对经济增长具有限制水平后,将在高位保持一段时间。”可见,目前美联储政策的主基调还是抗通胀,而非防止衰退,甚至可能忍受一定程度的“痛苦”——经济压力,交易的仍是紧缩。

图 3:美联储官员表态

数据来源:Wind,海银研究院

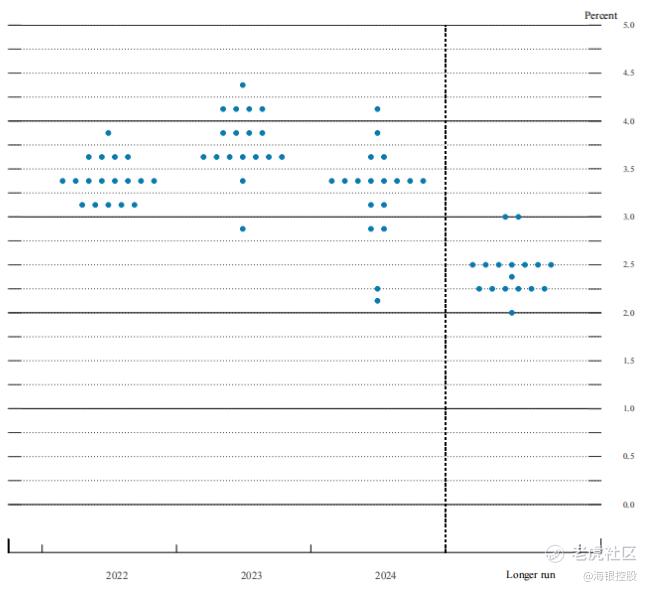

即便是从6月已经放出的点阵图来看,美国目标利率也是加到3.4%,目前来看,还是遵循原有目标。美国鹰派加息今年还能延续,转鸽口风一瞬即逝。未来加息节奏可能是75/50/25bp。

图 4:美国6月点阵图

数据来源:美联储,海银研究院

从美国宏观目标来看,PCE的控制目标今年很难下5%,明年的目标是2.6%,后年2.2%,也就是说,通胀是一个逐步下降的过程,政策有滞后性。利率目标来看,明年到3.4%,后年3.8%,接近4%的水平,长期目标在2.5%,可能2、3年后会转鸽。

图 5:美国未来目标

数据来源:美联储,海银研究院

1.3 9月开启缩表,或是流动性预期最紧的一个月

除了加息,美国在9月会开启之前制订好的缩表计划,双重叠加,使得9月可能是整体流动性最紧的一个月。

根据美联储的计划,2022年9月起提高缩表速度,即从6月起每月计划缩表475亿美元提高至每月缩表上限950亿美元。其中,美国国债每月缩减由300亿美元上限提升至600亿美元;机构债券和机构抵押贷款支持证券(MBS)的每月缩减上限由175 亿美元至350亿美元。

本轮缩表计划呈现前快后慢的节奏,因此,相较于上一轮从2017年10月开始的缩表计划(初始月度缩表规模100 亿美元,1年后达到缩表规模上限500 亿美元),本轮缩表节奏或有显著的提升。

可见,在美联储加息后期,抽水的动作会更依赖于缩表的推进。

多方位看美国经济复苏程度如何

上文从通胀和就业角度,已发现美国经济复苏程度较好,那么在更多方面看来如何呢?

2.1 对通胀控制的信心充足

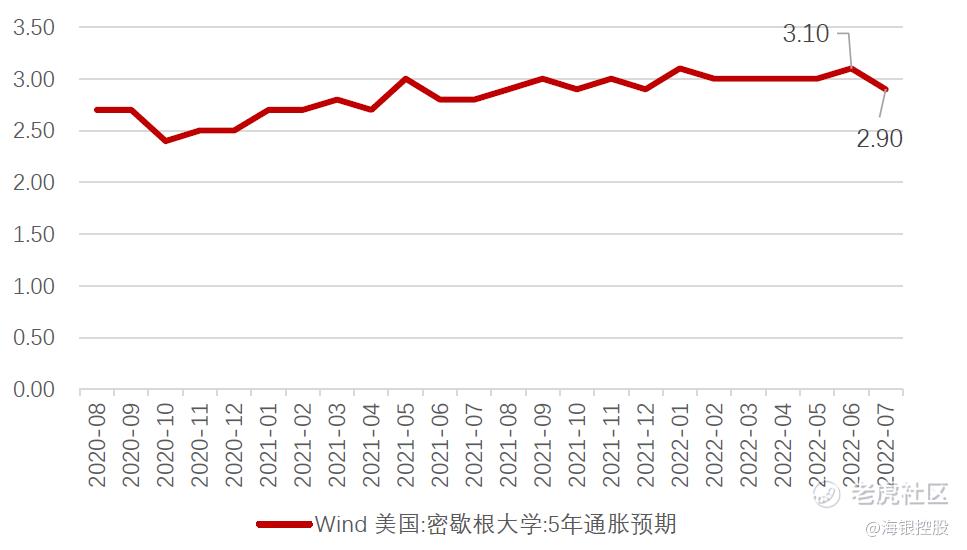

美国人民对政府对通胀的控制上,认为长期来看通胀会回到3%附近。与当前的CPI见顶回落的程度来看,这一预期正在加强,因此在美国CPI见顶回落后,7月的通胀预期也回到了3%以下。

图 6:美国5年通胀预期(%)

数据来源:Wind,海银研究院

良好的信心有助于美国经济前景的复苏,也使得美联储的收紧政策得以顺利推广。未来,鉴于通胀已见顶回落,更为加息逐渐转鸽创造了条件。

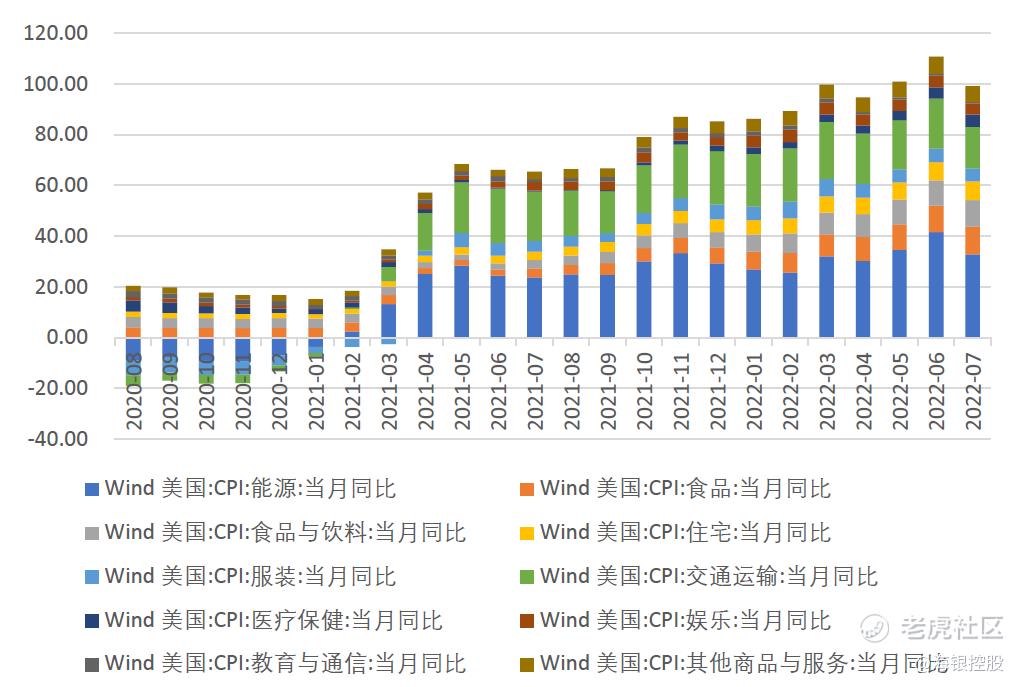

从通胀分项来看,今年来随着经济活动的复苏和能源价格的上涨,交运和能源的增长较大,周期复苏的特征明显。但随着石油价格的高位横盘整理,OPEC增产不及预期,经济复苏活动的节奏后续可能减缓,美国能源和交运这两块的通胀增长预计回落。大周期还是存在,短周期可能暂时见顶。

与上述5年通胀预期相印证,可见通胀逐渐回落的趋势应可确立。

图 7:美国分项CPI(%)

数据来源:Wind,海银研究院

2.2 美国社会活动基本恢复到疫情前

从抗疫开始的禁飞令,到现在的恢复通航,美国航班的每周架次已大幅恢复。截至今年5月21日,虽然国际航班尚未恢复,但国内航班架次已大幅回升至19万架次/周以上。

虽然美国现在尚有WORK FROM HOME(居家办公)的存在,但疫情期间挤压的工作和业务需求已使得人们开始出差和旅游,可见经济活动复苏程度已接近疫情前水平。

图 8:美国航班(架次/周)

数据来源:Wind,海银研究院

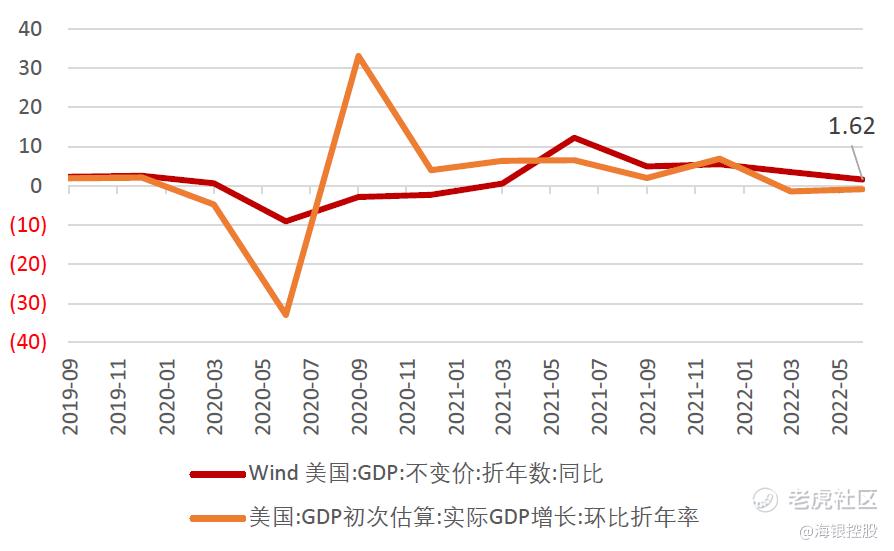

从今年的美国GDP数据来看,二季度同比增长1.6%,环比略下调至-0.9%,但总体来看,美国距离衰退还很远,增长速度从解封后短期冲高后虽有所回落,但不改美国经济复苏中期的大趋势。

图 9:美国GDP恢复(%)

数据来源:Wind,海银研究院

从货币政策而言,美联储会在通胀和预防经济衰退中寻找平衡,因此不用担心美国经济衰退的风险。今年看来,资本市场交易的逻辑还在于紧缩,而非衰退。

2.3 美国就业全面恢复

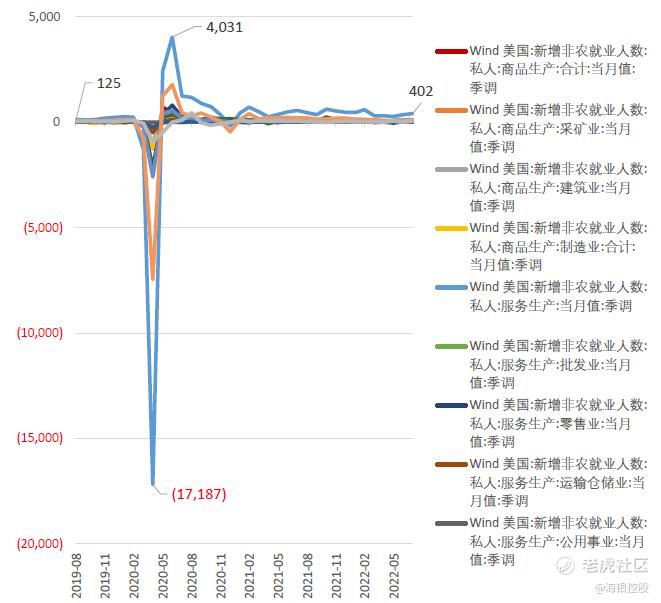

受疫情冲击最大的是服务行业。疫情伊始,服务业负增长高达1700万人。随着疫情的回落,美国服务业开始复苏,截至今年7月,服务业新增非农就业人数回到40万以上。

图 10:新增非农就业人数-分行业(千人)

数据来源:Wind,海银研究院

从数据看,美国各行各业的就业都录得了正增长,处于全面复苏状态,而失业率低至3.5%,处于半个世纪以来最低水平的新冠疫情前的2020年2月以来的新低。

但同时也暴露出一定问题,主要是人们习惯了疫情期间居家办公,或者领取失业保险金,目前再就业的意愿有所减小,这也是引发市场猜测美国经济衰退的一大原因。但我们认为,这一因素的影响较小。随着社会活动的全面恢复和后续国际通航的放开,预计美国非农还是能维持较好的增长。

2.4 美债利率倒挂,显示市场担忧中期经济前景不佳

虽然从各项指标中都显示美国经济复苏势头,但资本市场还是显示了对前景的担忧,在于美联储加息鹰派可能对于经济有所损害。

在今年的鹰派加息周期中,美元指数已大幅上升,最新已摸高109以上。

图 11:美元指数走高

数据来源:Wind,海银研究院

强美元不利于资产价格和出口,尤其给债市带来了很大压力。我们从4月提出低配美债,目前来看已得到市场的印证。

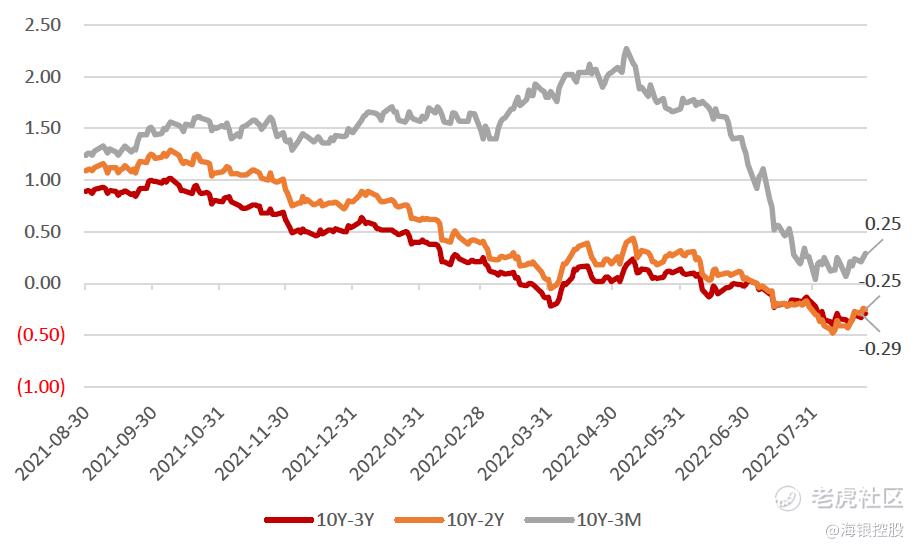

美债也反映市场对未来经济的预期。目前,十年期美债已和两年期、三年期倒挂,而与3月期的利差也正在收缩,接近0值。这说明,市场普遍预期美国的经济增长可能只能维持在2、3年,而三年后可能进入到衰退阶段,这也从美国长期利率目标中得到了印证(图5)。这就引发了市场对于交易策略转变到衰退逻辑上,导致了倒挂。

图 12:美债长短期倒挂(%)

数据来源:Wind,海银研究院

结合前文的经济指标来看,这些担忧并不算多余。无论从通胀、就业、GDP来看,目前的数据均属于历史上较好的阶段,是否能维持目前的恢复速度,是市场主要的分歧点。

我们认为,美国经济复苏的程度目前是处于高速阶段,未来复苏能延续,但幅度可能有不确定性,更好的复苏的确有赖于更多因素的整合。

2.5 拜登推出产业政策,后续或有更多经济刺激手段

从美国的消费水平来看,因美国GDP的60%以上都来自于本国消费,而消费又依赖于工资的上升,与经济恢复相辅相成。因此,拜登为了刺激美国的产业复苏,也于8月推出了芯片刺激法案。

8月9日,拜登总统签署了一项规模高达2800亿美元的法案,旨在支持美国的芯片制造业,解决全球供应链问题,并反制中国日益增长的影响力。

该法案侧重于国内制造、科学研究和国家安全,为在美国制造芯片的公司提供520亿美元的补贴和税收抵免。它还包括2000亿美元用于新的制造计划和科学研究,特别是在人工智能、机器人技术、量子计算和其他科技领域。

该立法授权并资助创建20个“区域技术中心”,旨在将研究型大学与私营企业联系起来,在缺乏此类资源的地区推动技术创新。它还为能源部和国家科学基金会提供资金,用于半导体基础研究和建立劳动力发展计划。

《2022年芯片和科技法案》的高额补贴将怎么花?具体而言,法案要求成立四支基金:

● “美国芯片基金”共500亿美元,其中390亿美元用于鼓励芯片生产,110亿美元用于补贴芯片研发;

● “美国芯片国防基金”共20亿美元,补贴国家安全相关的关键芯片的生产,2022至2026年由美国国防部分期派发;

● “美国芯片国际科技安全和创新基金”共5亿美元,用以支持建立安全可靠的半导体供应链;

● “美国芯片劳动力和教育基金”共2亿美元,用以培育半导体行业人才。

同时,美国商务部8月12日发布一项临时最终规定,对设计GAAFET(全栅场效应晶体管)结构集成电路所必须的ECAD软件;金刚石和氧化镓为代表的超宽禁带半导体材料;燃气涡轮发动机使用的压力增益燃烧(PGC)等四项技术实施新的出口管制。

被升级出口管制的技术包括:

●宽禁带半导体材料氧化镓(Ga2O3)和金刚石:氮化镓和碳化硅是生产复杂的微波、毫米波设备,或大功率半导体器件的主要材料。而氧化镓和金刚石有潜力能制造出更加复杂的设备,同时能耐受更高的电压或温度。

●开发GAAFET(全栅场效应晶体管)结构集成电路的EDA软件:电子计算机辅助软件(EDA/ECAD),用于设计、分析、优化和验证集成电路或印刷电路板的性能。作为FinFET的继任者,GAAFET(全栅场效应晶体管)被视为量产3nm及以下工艺制程的关键技术。BIS也在征求公众意见,以决定哪些ECAD的具体功能特别适用于设计GAAFET电路,以确保美国政府能够有效实施这项管制。

●压力增益燃烧技术(PGC):这项技术有潜力能提高燃气涡轮发动机10%以上效率,潜在影响航空航天、火箭和超高音速导弹系统。PGC技术利用多种物理现象,包括共振脉冲燃烧、定容燃烧和爆震,导致穿过燃烧器的有效压力上升,而消耗的燃烧量相同。BIS目前无法确认任何正在生产中的引擎使用了这项技术,但目前已经有大量研究指向潜在生产。

其中最关键和影响最大的技术在于EDA。EDA即Electronic Design Automation(电子设计自动化),利用EDA工具,电子设计师可以从概念、算法、协议等开始设计电子系统,并可以将电子产品从电路设计、性能分析到设计出IC版图或PCB版图的整个过程,在计算机上自动处理完成。并且是贯穿整个集成电路产业链的战略基础支柱之一。EDA技术可以广泛应用于电子、通信、航空航天、机械等多个领域。

此外,美国总统拜登16日在白宫签署《通胀削减法案》。法案包括未来十年投入约4300亿美元用于气候和清洁能源以及医疗保健领域等内容。根据该法案,**将在气候和清洁能源领域投资约3700亿美元;在医疗保健领域投入约640亿美元,以降低处方药价格、强化医疗保障。法案包括对部分大企业征收15%最低税等内容,致力于在未来十年内创造近7400亿美元财政收入。

民主党援引国会税收和预算办公室的分析说,该法案将使联邦赤字削减3000多亿美元。

同为民主党出身,奥巴马当初推出的OBAMACARE医疗法案和新能源车扶持政策,带动了任期内的经济发展和社会民生。拜登此举也延续了民主党一以贯之的刺激思想,从扶持芯片产业开始,不仅是本国刺激,也有对外遏制,都显示了其要在高科技领域制霸全球的野心。

展望未来,中期选举时拜登有可能推出更多的经济刺激计划,包括其大选时提出的“基建”、“军工”、“新能源”、“高科技”等,都有政策推出的预期。

总的来说,美国经济复苏程度短期速度较高,中期来看或有回落的可能,但增长的趋势仍然可以确定。美联储的加息节奏,也会在抑制通胀和维持经济增长中保持微妙的平衡,因此中期来看,美联储加息政策转鸽的概率较大。后续拜登针对芯片和更多领域的刺激政策值得预期。

后续市场怎么走?

3.1 美元继续强势,人民币可能破7

我们判断,短期美国加息还是较鹰派,叠加9月开始美国开启缩表,目前交易的短期主逻辑还是紧缩而非衰退(衰退的概率甚至在2、3年内都较小),因此在强劲的美国经济基本面和鹰派加息节奏下,美元指数有望继续走强,2个月内突破110是概率较大的事件。8月29日,美元指数已突破109,达2002年以来最高。

与此同时,人民币承受了较大的贬值压力,加之国内降息,形成“外紧内松”的局面,人民币目前已破6.8,今年以内有破7的可能性。

图 13:美元继续走强,人民币贬值压力较大

数据来源:Wind,海银研究院

3.2 美债承压,维持“低配”

从我们4月提出美债低配的观点来,美债均受到加息周期影响,不同期限的美债均有下跌,美债收益率高涨。

进入9月后,预计鹰派加息延续,缩表同时共振,9月的流动性预期可能是未来周期内最紧的一个月,短期美债或会继续承压,10年期美债收益率应会再次突破3.5%。9月,我们对美债的配置建议维持“低配”。

图 14:美债承压,收益率大涨(%)

数据来源:Wind,海银研究院

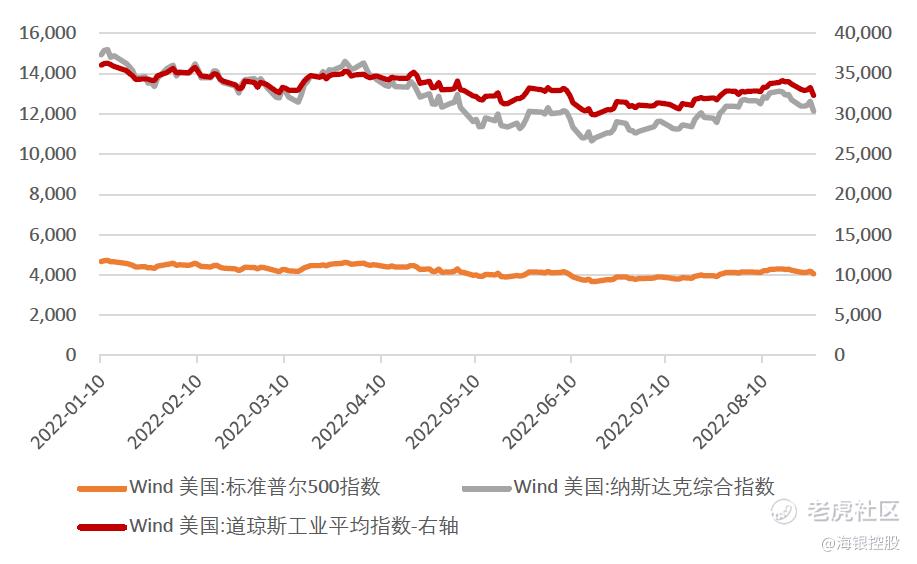

3.3 市场交易“紧缩”,美股建议“低配”

加息以来,美股和美股受到了较大的影响。除了美债从4月起一路下滑,美股震荡也较大。

交易美股的逻辑,今年从“加息——复苏——衰退——转鸽——紧缩”。

如我们前文判断,9月可能是流动性紧缩预期最紧的一个月,后续有望转鸽,杰克逊霍尔年会上的鲍威尔放鹰,使得市场近期的主声音还是“紧缩”,美股建议“低配”。

图 15:美股“闻鹰”震荡

数据来源:Wind,海银研究院

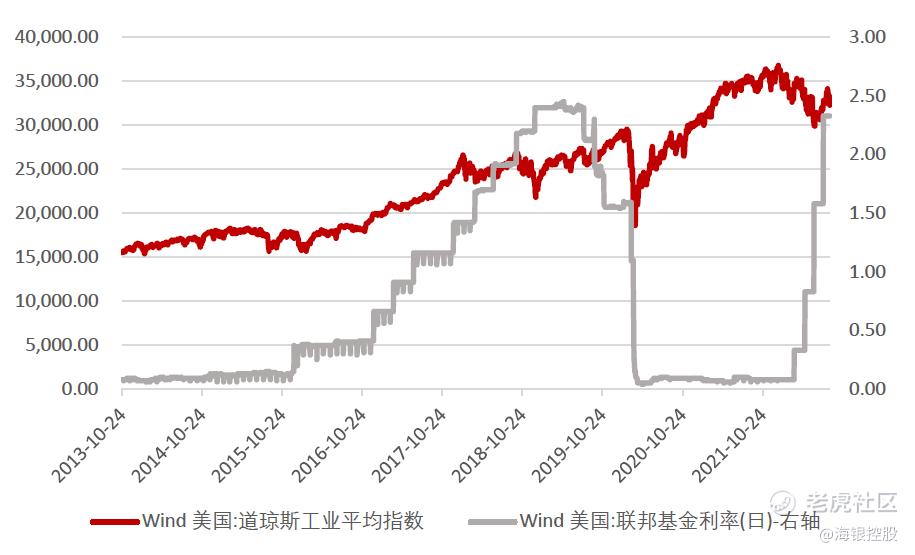

从2015年的加息周期来看,加息和美股涨跌有强反向关系,但加息后半段稳定后,股市的反应也弱化。

图 16:美股和利率

数据来源:Wind,海银研究院

未来,我们认为短期鹰派加息持续,转鸽声音延后,而衰退在近期难以实现。同时来看,短期反弹已较大,交易“转鸽”和“复苏”已PRICE IN, 目前市场又开始交易“紧缩”,且对未来经济增长预期市场尚有分歧,因此较难形成合力,市场震荡风险较高。所以,我们对美股的配置建议维持“低配”。

总结和风险提示

美国9月加息和缩表共振,可能是流动性预期最紧的一个月,转鸽一瞬即逝。美国经济复苏较好,复苏节奏明后年或放缓但远不会衰退,未来拜登可能推出更多刺激计划。

市场方面:美元看涨,人民币可能破7;美债低配;美股低配。

风险提示:全球疫情反复,地缘政治冲突升级,经济复苏不及预期。

免责声明:

来源:海银研究院 钱思韵

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一牛一熊话谓道·2022-09-01财富管理服务的是最有价值的高端客户,相信海银可以给我们带来更多的惊喜$海银控股(HYW)$1举报

- 飘雪索菲娅·2022-08-31希望经济发展上升点赞举报

- 欣蓉·2022-09-03好点赞举报

- 梦幻西游·2022-09-02666点赞举报

- 跑_跑·2022-09-01加息点赞举报

- 追每个希望·2022-09-01观察点赞举报

- 吴琼琼·2022-09-01阅点赞举报

- 兵姐姐·2022-09-01ao点赞举报

- BlackjackA·2022-09-01阅点赞举报

- 阿龙啊·2022-09-01好的点赞举报

- 雪璐·2022-09-01望好点赞举报

- 枫叶66·2022-09-01阅点赞举报

- 昊天牛牛牛·2022-09-01好点赞举报