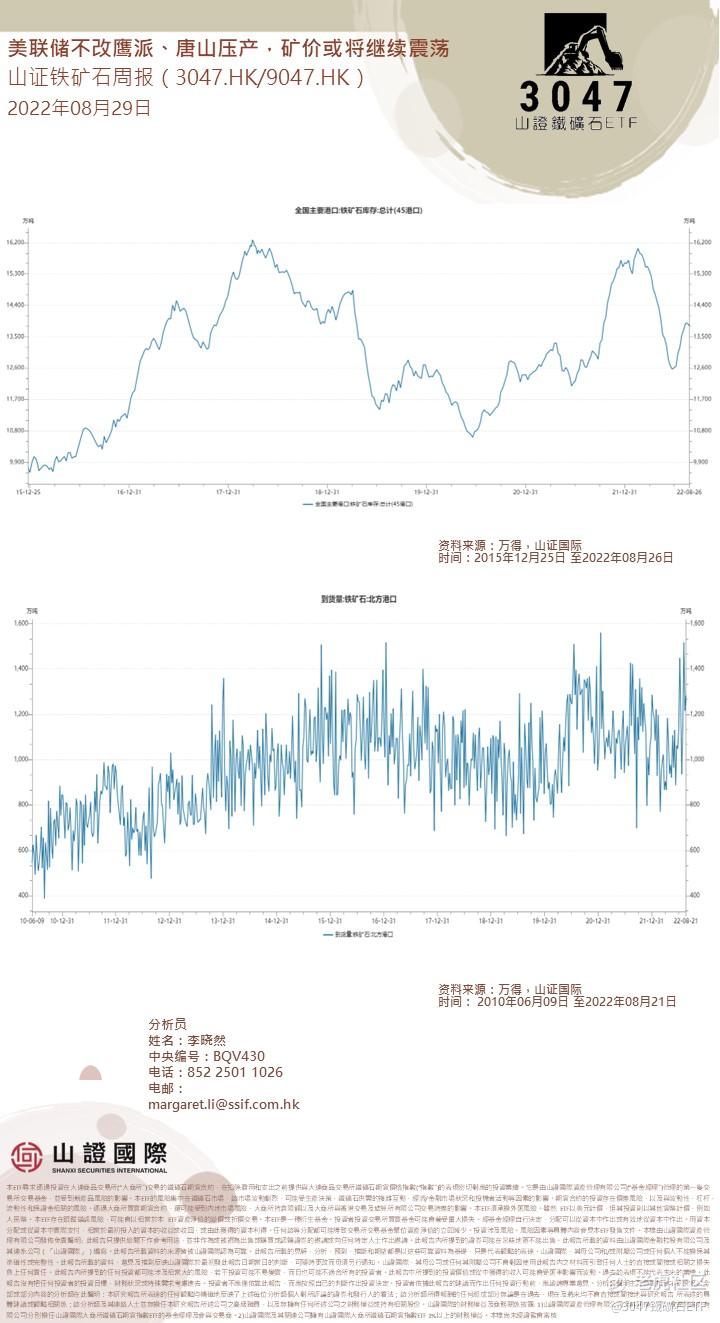

铁矿石与A股市场周报与全球资金市场周报

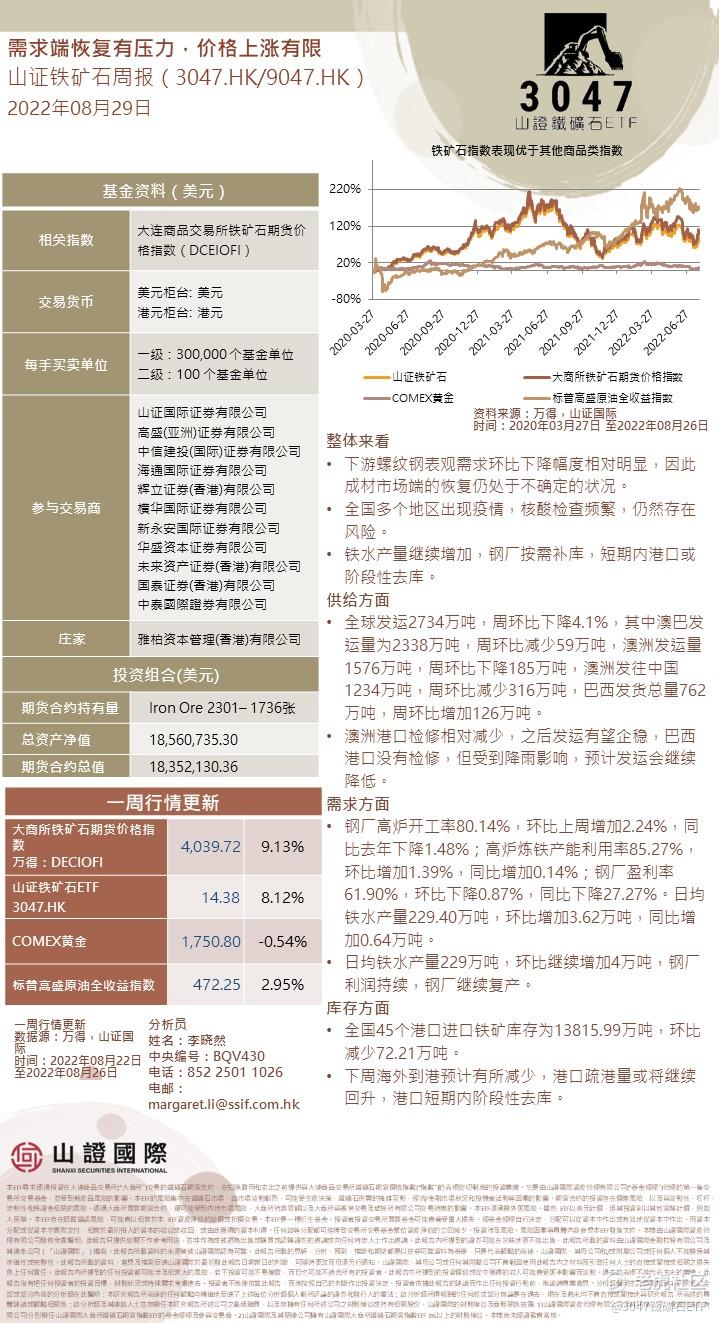

整体来看

• 下游螺纹钢表观需求环比下降幅度相对明显,因此成材市场端的恢复仍处于不确定的状况。

• 全国多个地区出现疫情,核酸检查频繁,仍然存在风险。

• 铁水产量继续增加,钢厂按需补库,短期内港口或阶段性去库。

供给方面

• 全球发运2734万吨,周环比下降4.1%,其中澳巴发运量为2338万吨,周环比减少59万吨,澳洲发运量1576万吨,周环比下降185万吨,澳洲发往中国1234万吨,周环比减少316万吨,巴西发货总量762万吨,周环比增加126万吨。

• 澳洲港口检修相对减少,之后发运有望企稳,巴西港口没有检修,但受到降雨影响,预计发运会继续降低。

需求方面

• 钢厂高炉开工率80.14%,环比上周增加2.24%,同比去年下降1.48%;高炉炼铁产能利用率85.27%,环比增加1.39%,同比增加0.14%;钢厂盈利率61.90%,环比下降0.87%,同比下降27.27%。日均铁水产量229.40万吨,环比增加3.62万吨,同比增加0.64万吨。

• 日均铁水产量229万吨,环比继续增加4万吨,钢厂利润持续,钢厂继续复产。

库存方面

• 全国45个港口进口铁矿库存为13815.99万吨,环比减少72.21万吨。

• 下周海外到港预计有所减少,港口疏港量或将继续回升,港口短期内阶段性去库。

A股市场周报与全球资金市场周报

2022年08月29日

一、上周市场以及跟踪

前期我们交流的三大重定价(大宗反弹、旧能源跑赢和50跑赢1000),本周已经进入了市场面的右侧。后续看,市场开始关注业绩超预期且机构低配的方向,这与通胀交易的回摆将形成宏观和微观的共振。过去2轮周期行情被大部分宏观策略视角踏空,在于没有给予需求向上的舒服环境,但是机会总在需求预期企稳,供应发生变化时到来。

二、下周市场

1、既然右侧,交易观测就很重要。和过去几次周期行情比,还没进入两融和北上交易盘疯狂涌入且两融交易占比还在下降的区间(意味著更趋势的资金进入),当下趋势交易资金还在成长板块里,所以说通胀交易过热肯定不成立。当然,现在低位股出现了阶段跑赢,这往往出现在成长风格占优的后期,市场有风格切换的迹象。

2、鲍威尔在JH讲话后,全球交易特征是:大宗商品韧性、周期股韧性,成长股领跌。市场并没有上调9月加息75基点的概率,但是23年2季度后降息的预期幅度在收窄,这牵涉到之前对通胀的理解:短期通胀是高的,紧缩是剧烈的,但是衰退到来和通胀下行是快速的。而现实是,通胀是具有粘性的,抑制通胀是长期过程。这意味全球之前的衰退交易将重新向滞胀回摆。

3、我们曾提出,围绕全球过剩的金融资产支撑的需求,资源、劳动力和部分制造类商品仍然短缺,解决的路径无非是:紧缩以抑制金融资产和需求,通胀导致货币湮灭,地区冲突平衡资源与消费以及虚拟需求缓解资源矛盾。“旧能源+”思路积极布局。我们推荐(1)“旧能源+”组合:作为传统能源本身的动力煤、油气,兼具能源网路基础建设需求与“能源”载体属性的工业金属(铝、铜)正在体现出我们前期指出的超预期弹性,能源转换的电力企业,不应该被忽视,看好解决老能源的空间错配(油运),以及能源矛盾带来的货币冲击黄金。(2)对中国需求预期修复可以关注:房地产、白酒、纯碱。(3)成长领域关注通胀下的解决路径:国防军工、元宇宙。

$贵州茅台(600519)$ $Meta Platforms(META)$ $中国宏桥(01378)$

全球资金市场周报

很高兴看到 8月债券仍可能出现抛售...量化宽松的主导地位正在消退,宏观基本面重新回到主导地位,在市场情绪和就业资料改善后,对美国经济衰退的担忧有所缓解。自 6月中旬以来的大涨之后,股市开始挣扎,以应对广泛的固定收益抛售,尽管美联储转向较小的鹰派加息幅度(50到新的 75?)。可以将 8月的价格走势分解为不同的主题:i)就业资料依然强劲,这对持续的工资压力具有重要意义; ii)美国天然气价格下跌,提振了市场情绪(见下文令人意外的调查资料); iii)进入夏季的股票大幅减持,但因增长情绪的改善而措手不及——“有史以来最讨厌的反弹?”; iv)美联储强调 75s是非同寻常的增量,放慢加息步伐可能是合适的,无论劳动力市场是否强劲。对于利率,这消除了 2022年美联储定价的一些不对称性……我们可以在未来几个月内达到 4%(从 3.70%的定价),但更引人注目的是消除 2023年持续的降息定价……更长的鹰派周期应该以更高的终端费率和更高的期限溢价定价。对于股票,FCI反馈回路保持不变,这确保了充满挑战的环境……FOMC需要保持 FCI紧缩,并推动金融条件的任何实质性放松,直到通胀明显处于下行轨道。在我看来,在这样的环境下,股票或债券市场的大幅反弹是不可持续的。

杰克逊霍尔所传递的资讯是鹰派……至关重要的是,鲍威尔主席昨天比他在 7月的新闻发布会上更强调了通胀,当时他提供了一长串放慢步伐的理由……他选择反击认为一个疲软的 7月通胀资料就足够了,并指出他们著眼于整体资料(即更强劲的就业资料)。同样令人感兴趣的是他的结论是“恢复价格稳定可能需要一段时间的限制性政策”,以及“参与者将在 9月会议上更新他们的预测......”。听起来,如果他们将速度放慢到 50个基点,他们可能会尝试通过在新预测中升级终端利率来平衡消息传递……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

等