2022年亏损超10亿,告别野蛮成长的众安在线急需新“引擎”

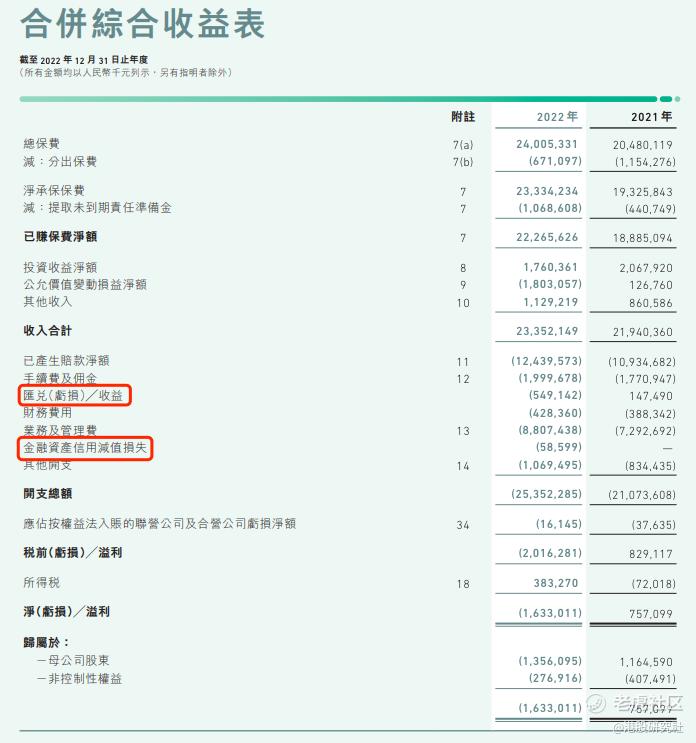

2023年3月21日,众安在线披露了2022年财报,营收233.52亿元,同比增长6.44%;净亏损16.33亿元,去年同期净利润为11.6亿元,同比由盈转亏。 $众安在线(06060)$

尽管众安在线再次身陷亏损的泥潭,但投资者却没有选择逃离。截至3月22日收盘,众安在线股价报收25港元/股,大涨8.7%。

图源:百度

事实上,早在2023年3月15日,大摩就发布研报称,因股价短期回落,并且对美国债券市场并不会有重大风险敞口,众安在线的股价有60%至70%的可能在未来60天上升,予“增持”评级,目标价30港元/股。

诚然,在“保险+科技”双引擎战略的驱动下,众安在线给资本市场描绘出了宏大的科技保险故事,投资者自然也会降低对其的盈利要求。不过结合财报来看,如何在稳住保险业务的基础上,提升科技业务的变现能力,想必是众安在线不得不直面的挑战。

行业监管之下,众安在线告别野蛮生长

众安在线的“互联网+保险”曾一度让投资者爱不释手。2017年上市之初,众安在线的股价曾达到超90 港元/股的高点。这主要是因为通过互联网渠道,保险业可以低成本地获客,并且互联网模式也可以拓宽保险的业务范畴。

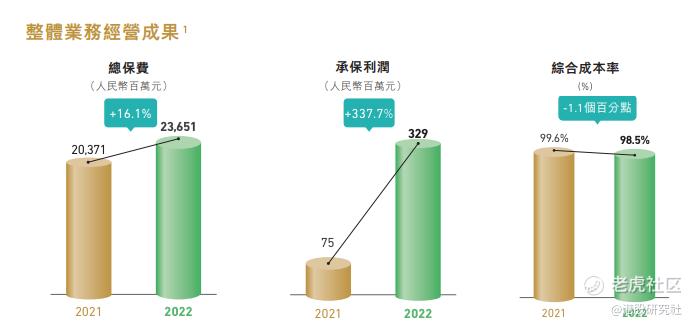

具体到此次财报中,众安在线实现营收增长,主要在于健康、数字生活、消费金融、汽车和其他等几大生态板块的带动。财报显示,2022年,众安保险健康生态总保费收入89.8亿元,同比增长16.8%;数字生活生态总保费为88.74亿元,同比增长21.7%;消费金融生态总保费为45.3亿元,同比微增1.9%;汽车生态实现总保费12.67亿元,同比增长33.9%,高于行业机动车辆保险总保费5.6%的同比增长。

虽然众安在线营收长期保持增长状态,但梳理近年来的业绩表现可以发现,众安在线的整体保费增速已经开始放缓。财报显示,2017-2022年,众安保险保费收入分别为59.54亿元、112.56亿元、146.30亿元、167.09亿元、203.80亿元、236.51亿元,同比增速分别为74.71%、89.05%、29.98%、14.21%、21.97%、16.1%。

图源:众安在线2022年财报

纵向对比可以发现,2020年后,众安在线的保费增速一度低至15%左右,再无2017-2018年超50%的增速。这固然与移动互联网流量红利消逝有关,但更大程度上,其实还是监管使然。

过去几年,互联网保险行业快速发展的同时,囿于全流程在线模式,各种乱象显现,遭遇信任危机。例如,2022年,涉及新冠疫情相关保险,在银保监会公布的被投诉名单中名列前茅。2023年3月,央视点名“悟空保”等相关互联网保险平台存在“1元保”消费陷阱。在黑猫投诉以“众安保险”为关键词搜索,可以发现8169条投诉,大部分投诉指责众安保险存在拒绝理赔、自动扣费、虚假宣传等问题。

图源:黑猫投诉

可见,互联网保险行业的发展阻力主要来自内部建设的不完善,也正因此,自2020年开始,有关部门屡屡发布互联网保险业务监管政策。比如,2021年10月,银保监会发布的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,就明确规定未经备案的互联网保险产品,不得在线上销售。

一系列政策的严格规定,使得行业开始“降温”。保险业协会披露的数据显示,2022年上半年,共73家财产保险公司开展互联网业务,累计保费收入530.4亿元,同比下跌1.4%。

值得注意的是,这并不意味着互联网保险行业将就此偃旗息鼓,而是会在监管的约束下走高质量发展之路。

众安保险负责人曾表示,按照银保监会的政策要求,保险机构在为企业提供数据安全服务的过程中,必须做好战略规划与组织流程建设、业务经营管理数字化与数据能力建设、科技能力建设、风险防范与组织保障和监督管理。目前,众安保险也持续加大在科技领域的投入,“保险+科技+安全”服务模式越来越完善,可以为客户提供更好的产品体验。

然而,再回归到财报,可以看到除了保费增速放缓,众安在线连续两年盈利后,再次出现巨额亏损,也进一步显现出其发展隐患。

巨额亏损背后,造血能力存在不足

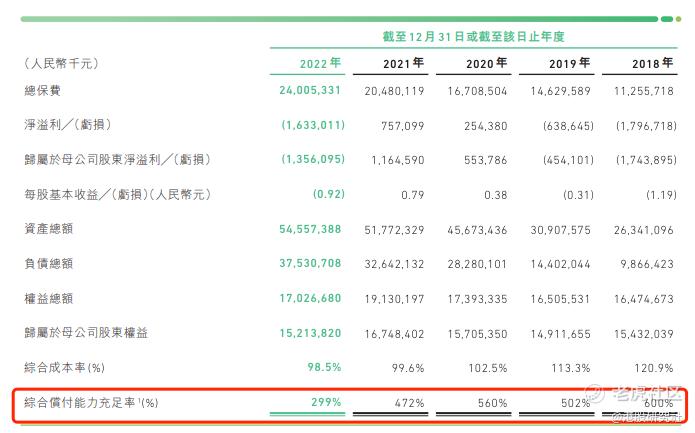

2022年,众安在线净亏损为16.33亿元。在此之前的2020-2021年,众安在线的净利润分别为5.54亿元和11.65亿元,分别同比增长221.95%和110.30%。

针对为何2022年会出现巨额亏损,众安在线解释称,一方面是因为投资收益的大幅下降,另一方面是因为以美元计价的应付债券产生未实现汇兑损失。

图源:众安在线2022年财报

财报确实披露了上述问题,2022年,众安在线金融资产信用减值损失为0.59亿元,汇兑损益为5.49亿元,此二者上期均为正值。

事实上,全球经济下行以及美联储加息的背景下,众多中国保险企业均遇到了与众安在线类似的挑战。以友邦保险为例,财报显示,截至2022年12月31日,友邦保险总公司资产减少368.26亿美元至3030.48亿美元,主要源于投资现金流入净额被政府债券收益率大幅上升、公司债券息差扩大而导致的债务证券的负面公平值变动以及股市下跌所抵销。

诚然,投资收益下跌以及汇兑损失只是偶发性事件,并且众安在线一直在努力提升经营效率,2022年,综合成本率为98.5%,相较于2018年的120.9%,下降了22.4 pct。如果排除上述偶发事件,那么众安在线可能会收获不错的业绩。

不过值得注意的是,众安在线的偿付能力并没有随之提升。财报显示,2017-2022年,众安在线综合偿付能力充足率分别为1178%、600%、502%、560%、472%、299%,下跌趋势明显。

图源:众安在线2022年财报

当然,众安在线2022年综合偿付能力充足率下跌与偿二代二期工程落地有一定关系,不过整体来看,众安在线现金流面临较大的压力却是不争的事实。财报显示,2021-2022年,众安在线经营活动的现金流净额分别为-60.3亿元以及-7.02亿元,均为负数。

这一方面是因为众安在线的承保盈利并不高,2022年仅为3.29亿元,承保利润率仅为1.39%,另一方面,众安在线的“新故事”还处于亏损状态,2022年,科技板块亏损为2.2亿元。多重因素叠加之下,众安在线陷入自身造血能力不足的困境。

为了“回血”,2022年4月20日,众安在线举行临时股东大会,批准了2年内发行总额不超过70亿元的10年期资本补充债券议案。公告显示,此次募资扣除发行费用后,将全部用于补充发行资本,以提高公司偿付能力。

可以说,目前众安在线面临的最尖锐的问题并不是亏损,而是在造血能力不足的基础上,综合偿付能力充足率和现金流面临巨大的考验,这也决定了众安在线依然要靠投资者输血。

科技板块彰显想象力,仍获资本看好

结合股市情况来看,资本市场并未受保费收入放缓、亏损扩大的业绩影响,仍对众安在线持看好态度,如中金发布研究报告称,维持众安在线“跑赢行业”评级,并考虑到承保及科技输出业务有望持续向好,将其目标价定为29港元。

传统的保险业务难以自给自足的基础上,投资者依然选择“加仓”众安在线,或许是因为众安在线一直在描绘保险科技的故事。

2022年财报中,众安在线董事长欧亚平表示,“作为中国首家互联网保险公司,推动科技与保险的全流程深度融合、优化承保经营效率及用户体验、向海内外输出先进保险科技,以科技助力保险产业价值链的数字化重塑,是众安的艰巨使命,也是我们不变的初心”。

简而言之,众安在线一方面希望类似金融科技,通过区块链、大数据、SaaS等手段,将自家的保险技术经验对外输出给合作伙伴,另一方面,则基于自身科技优势,积极探索网络安全风险管理。

比如,2021年,众安在线先后推出“保险中介核心2.0”“集智平台2.0”“无界山2.0”中台等解决方案,试图帮助保险机构、保险中介机构、企业等降本增效;2022年10月,众安保险发布了“盾山计划”,希望让网络安全保险成为企业数字化的基础能力。

从行业来看,相关赛道确实具备不小的红利。以网络安全为例,工信部数据显示,2021年,中国网络安全产业总体规模突破2000亿元,“十三五”时期年均增长率为15%。

有关部门也在大力推动网络安全保险产业发展。比如,2022年11月,工信部联合银保监会起草的《关于促进网络安全保险规范健康发展的意见(征求意见稿)》,就针对建立健全网络安全保险政策标准体系、加强网络安全保险产品服务创新等方面提出了十条意见。

目前在国内市场,中国平安、安联财产、易安财产等企业均推出了网络安全保险相关产品,险种涉及黑客保险、网络风险保险、电子商务保险、网络安全责任保险等方面。

相较于传统的保险企业,众安在线的优势在于,其本身就是一家互联网企业,可以敏锐地洞悉产业链玩家的痛点。

财报中,众安在线表示,“公司将领先的保险科技经验及技术能力,以搭建数字新基建的方式输出,帮助保险产业链客户实现数字化转型,我们为保险行业客户打造数字化保险的核心系统以及场景化解决方案,并与互联网平台共同打造互联网生态保险解决方案”。

得益于此,财报显示,2022年,众安在线科技输出收入5.92亿元,同比增长13.8%,其中下半年同比增速为40.9%。本年度众安在线共计新签约了112家保险产业链客户,同比增加14.3%;截至2022年底,众安在线科技输出业务已累计服务超700家客户,覆盖保险、互联网科技、银行、证券等多个行业。

图源:众安在线2022年财报

此外,经过多年的运营,众安在线科技板块的亏损也在进一步收窄。财报显示,2022年,众安在线科技板块净亏损为2.2亿元,较去年同期改善约1.65亿元。

总而言之,作为中国互联网保险市场的先行者,此前资本市场无疑对众安在线的“互联网+保险”业务模式抱以极大期待,不过因行业无序发展,遭遇强监管,众安在线的保险业务依然需要资本市场输血。

但相较于“互联网+保险”业务,如今资本市场似乎更加看中众安在线的“保险+科技”双引擎战略,因为众安在线可以深入挖掘保险业务的科技属性,实现业务的外延式发展。考虑相关市场正飞速发展,提前布局的众安在线未来或许将收获亮眼的业绩。

作者:天宇

来源:港股研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2023-03-26众安在线在互联网+保险领域取得初步成绩,但需要加强科技业务变现能力。💻💰点赞举报

- 瓦特蒸汽机·2023-03-26众安在线业绩表现放缓,需要进一步寻求新的增长点和创新点。🔍💡点赞举报

- 牛回速速归·2023-03-26行业监管对于众安在线野蛮生长的影响,投资者需要警惕。🚨👀点赞举报

- 黑天鹅本人·2023-03-26众安在线亏损净利润,但投资者股价却大涨,股市难以理解。🤔点赞举报