侃侃大A得情况

最近一直在侃海外FICC的情况,本期内容回聊国内大A,主要是曾经的持仓光伏ETF&眼下中国神华为主的煤炭股···以及一些国内眼下的经济情况(这部分可能主要留下期内容再侃)

当然还是老话,其实哔哔这么多,看好A不看好B,都不如用真金白银投票,但国内投资者还是真的好哇,只要多给点心理按摩,多发几次代码就能乐呵呵地跟···惯坏了很多,财经媒体一期喊抄底,一期心理按摩,带领大家走向Q式的自圆其说···

PS讲这个主要还是一些读者非得问笔者对XX的观点,不看好就挨喷···有时候笔者能本着”一些问题是来求疑解惑的,一些问题是来寻求认同“来对事不对人,但有些显然是来找事的,怎么了?看不好比亚迪,看不好新能源又怎么了(又不是我带崩的···确信)

具体仓位操作都在《空空二相性》&以下这一期星球里

可能大家会很神奇道,你不是才在前几期内容比如,23.3.3《国企的再舞:大象席地而坐》,表态对中特估的信任吗?

是的,神华持仓还有,但不妨碍笔者阶段性减仓和调整头寸,这就是金融媒体&投资者&研究员的差别,灵活底线&赚钱&信息阶差的不可能三角···

金融媒体是灵活底线+信息阶差的组合,赚钱放最末——赚的就是心理按摩+信息阶差的钱

投资者是赚钱+灵活底线优先主义,信息阶差在最末——赚的是投资钱,因为靠贩卖信息阶差不是赚钱重点

研究员是信息阶差+灵活底线的嵌套式——听说新能源研究快下岗跑美团了?又听说地产研究员连续三周KTV行情?还听闻ChatGPT/TMT研究员华莱士行情了,什么意思?就是上午还在吃鸡,下午拉稀···(这个行业点评下期再聊吧)

比如最后在23.3.3《国企的再舞:大象席地而坐》的最后一句:

但大家要认清楚一点——国企的本质是投资的最后底线,巨寄生/虹吸国民经济的最后底线···

当经济动荡如洪水般席卷时,是一时的诺亚方舟,但皮之不存,毛将焉附?

(原文笔记)

正如23.3.10《空空二相性》:

中特估走到最后果然开始拉银行了,这都开始拉四烂了,你根本想象不了要多差的胃口去吃银行股,意味着短期内中特估斜率&在高位需要调整了···

(原文笔记)

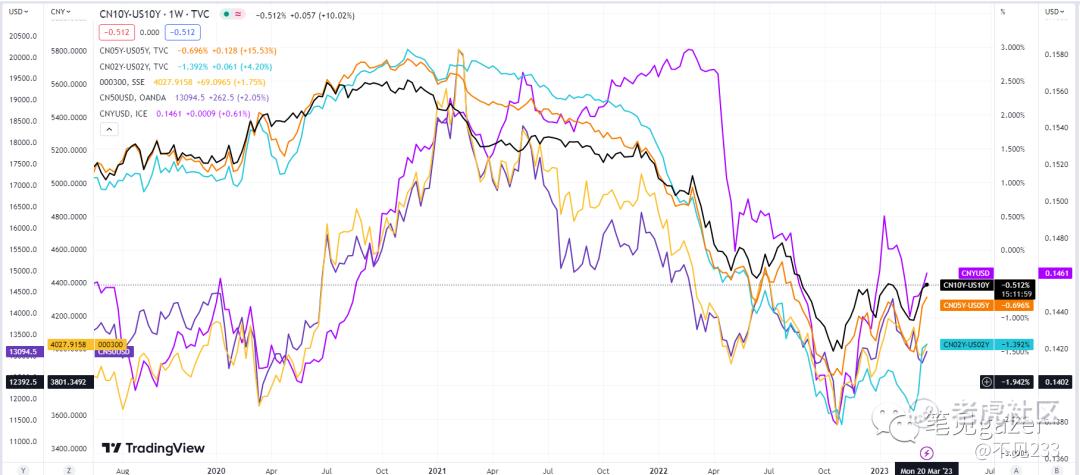

细节和逻辑连贯的部分,由于篇幅过长公号不展开谈,除了HK-HKD-HIBOR情况(上方知识星球截图),叠加笔者减仓中国电信&中国神华比较重要一点在于——分红方案可能是超预期的差。

前两天,中煤能源出年报后,四季度还是亏损,计提+减值大约70e。全年计每股利润1.49···但分红比例大幅下降,从60%下降至30%···属于典型价值股的市净率+低估值+高折旧+高资本开支,还要担心一些国企特有的是不是手脚不干净···目前来看中煤还是处于资本开支填补维持产能的说法···但类似的问题,都在眼下分红阶段的中特估发酵,而且是共振式发酵。

至于新能源大家除了细品上方的星球笔记截图外,不妨再回味这期内容《关于我姐结婚,于是更新···》:比如比亚迪,赛道很好,但企业始终差那么一口气,单纯分析管理层很难分析的到(是的笔者依旧不喜欢比亚迪)。

(原文笔记)

而同时,伴随着中美利差的修复,股指&汇率的被动式修复···

但海外流动性回复了吗?并没有——

HSI-HKD-HIBOR仍为高位,3.5+,主要是一方面USD高位利率煎熬+CNY低利率的兜底,目前银行危机使得USD利率回落,也给HSI一口喘气的机会,不然又是一轮腥风血雨的狙击···

兼之最后一点,Q1龙的经济基本面反馈其实还是比较景朗的,但Q2开始呢?

从笔者宏观视野来看,即使不是Q2Q3也有几个“通缩”的梦魇归来——

1居民部门收入&收入预期(Q1其实就是大学大四毕业的招实习的节点)

2产能结构,三辆马车跑的怎样,比如汽车消费,光伏投资(再Diss一句比亚迪,新能车降价潮,你说卷不卷?)

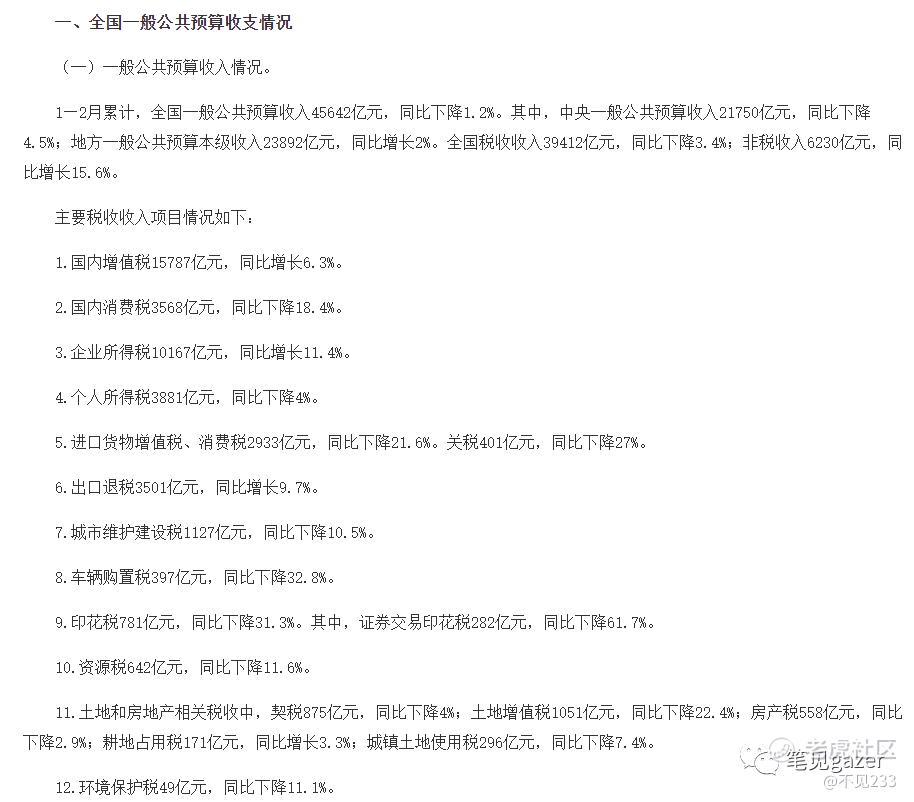

3债务情况···据说是大大大金监局,而且近期财政在搞钱方面也颇为出色;兼之,今年城投市场已经超80we,利率不高算就5%,也是4万亿,而今年1-2月的地方狭义财政收入也就2we出头,同比全下降···

整体来说,笔者对大A的态度是先持较多的现金,观望再观望,不排除等到6月···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 瓦特蒸汽机·2023-03-24企业赛道好不等于企业好,分析要综合考虑多方面因素。🏎️👨💼点赞举报

- 牛回速速归·2023-03-24研究员信息阶差+灵活底线,但不要被听说带偏。🧐👂点赞举报

- 阿咕咕咕·2023-03-24国企本质是最后底线,注意分红和管理问题。🏭💰点赞举报

- 日添一线·2023-03-24投资先看灵活底线,再考虑信息阶差。💰💭点赞举报

- JAJA幕幕·2023-03-251点赞举报