农夫山泉慷慨,首富钟睒睒再获60余亿分红

伴随2022年好业绩公布,农夫山泉宣布了慷慨的分红计划,大股东、身家超4600亿元的中国首富钟睒睒名下财富将再添一笔。

3月28日晚间,农夫山泉发布2022年年报:实现总收益332.39亿元,同比增长11.9%;母公司拥有人应占溢利84.95亿元,同比增长18.6%。董事会建议派发期末股息每股普通股人民币0.68元,总计约为人民币76.476亿元。利润分配决议案将于2023年5月16日的股东大会上审议批准,2023年8月30日派发。

大股东钟睒睒拥有农夫山泉普通股62.118亿股,H股32.325亿股,合计持股近84%,如果利润分配方案获批,钟睒睒将获得64.2亿元股息。

本次分红慷慨程度仅次于2019年,当时农夫山泉向股东分红95.98亿元,因为正值上市前夕,突击分红引起一些讨论。2020年和2021年的分红规模稍小,每股股息分别为0.17元、0.45元,对应总额为19.12亿元、50.61亿元。

2022年是农夫山泉丰收年:资本负债比率降至10.5%,权益增加了的一个原因在于外汇波动,公司IPO募集资金产生了3.7亿元人民币的外汇收益;库存周转天数从54.8天降至50.7天;每股收益上升至0.76元,收益的大部分(0.68元)用于派息。降本增效见成效:公司减少了广告投放,销售费用率下降0.9个百分点至23.5%。

3月29日,执行董事兼副总经理周力、执行董事兼财务负责人周震华在分析师会议上解答问题。

关于价格

早前有媒体报道,农夫山泉大包装水涨价,管理层作出回应,否认了大规模提价计划,但不排除在个别市场、个别SKU根据实际情况调整价格。

“坦率来说各个市场有各自的情况,如果你关注一个城市、一个SKU价格,进而推广到全局,有一些草率。每年我们都会在个别城市、个别品项上有一些价格调整,这是非常正常的经营活动。”

“从今年整个预算过程来讲,并没有大规模、(有)倾向性的提价考虑。因为我们觉得市场也在刚刚恢复启动中,整个消费意愿也在复苏阶段,并没有非常充分的理由去提价。我们所有的希望是能够更好地服务好经销商,服务好消费者。”

2022年,有一个影响价格的因素就是PET,受国际原油价格变动导致PET采购成本提高影响,农夫山泉毛利率由上年同期的59.5%下降2.1个百分点至57.4%。

管理层表示,2022年上半年公司的PET采购价格比同行做得稍好,但2022年下半年里PET采购也是“随行就市”地购买;至于2023年的情况,他们还在观察市场情况,毛利率从PET角度来讲没有额外的优势,他们会看紧市场。

关于产品

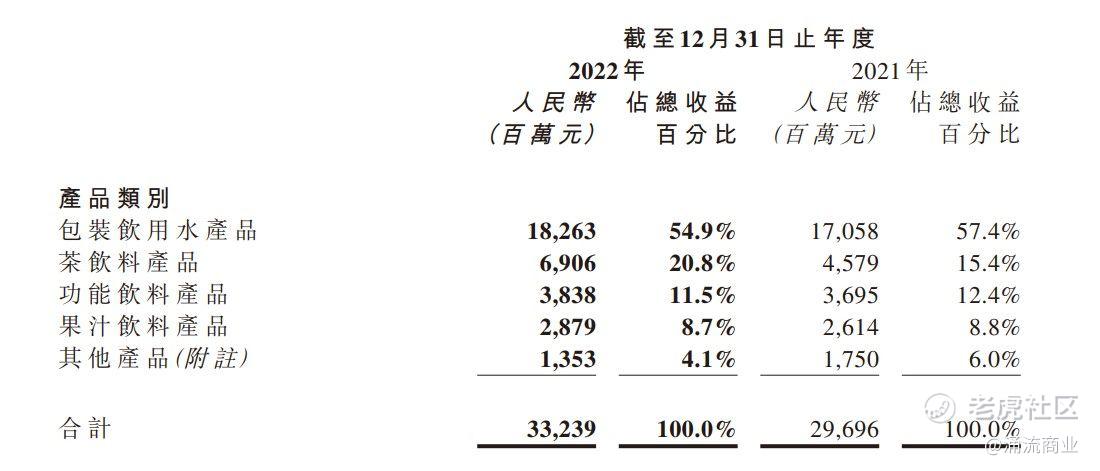

2022年,农夫山泉收入332.39亿元,同比增长11.9%:按产品分类看,包装饮用水182.63亿元、茶饮料69.06亿元、功能饮料38.38亿元、果汁饮料28.79亿元、其他产品13.53亿元,分别同比增长7.1%、50.8%、3.9%、10.1%、降低22.69%。

2022年,消费者居家时间更长,农夫山泉推出的大包装产品契合了需求。

饮用水方面,农夫山泉推出了4.5L、6L大容量产品。茶π系列推出“柑普柠檬茶”和“青提乌龙茶”新口味,同时推出“西柚茉莉花茶”和“柚子绿茶”两款900mL畅饮装;“东方树叶”推出季节限定款“龙井新茶”和“桂花乌龙”。功能饮料产品方面,“尖叫”与奥特曼推出联名瓶。果汁饮料产品方面,“农夫果园”升级,推出5款30%混合果汁。

29日,管理层表达了对茶饮、功能饮料、果汁三大品类的看好,“会把我们最大的精力投资在这个产品上面,从目前看还是取得了很好的成果。我们相信市场体量还是很大的,农夫在这三个方面都还没有做到第一的份额,还有很大的一些机会。至于其他品类,我们会根据市场变化情况,持续关注。”

2021年,农夫山泉推出“长白雪”、一款定价3元的天然雪山矿泉水。公司没有披露这款产品的销量,但管理层强调了它是“战略性产品”。三元水原本是属于百岁山的优势地带。“当然它现在跟(农夫山泉)红瓶水的体量有比较大的差距,但是保持了比较稳定的增长趋势。它是一个战略性产品。”

关于2023

2023年,农夫山泉的增长目标是“双位数”,且预期“不是特别中高的双位数”。

管理层判断,今年饮料行业竞争可能会更加白热化。在这种情况下,他们的关注重点在于怎么样能够让整个渠道有合理的利润,利润会比销售数据更有意义。

另一项任务在于“恢复”,要把业务扭转到正常状态:提升团队业务能力,更新销售工具,品牌建设恢复正常。一个简单的例子是冰柜:3年前农夫山泉在渠道投入铺设冰柜,今年需要有一定的更新,来保证已投资的冰柜的产出。这部分资产管理难度不低,过往三年许多店铺已经关门、搬家,也有新店铺开业,农夫山区需要更新冰柜,提高资产利用率。出于利润率考虑,今年的终端的冰柜更新会做“常规投资”,不会做额外特别的投资。

另外,2023年,公司分销、品牌投入的金额会比过去两年有所提高,但因为销售收入同步上涨,销售费用率会与往年正常水平持平,“不会发生特别大的偏差”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 艾迪尔00·2023-03-30作为一个多年稳定的成年企业了,总体上比较稳定。点赞举报

- 回忆乱了·2023-03-30这么多年的成年企业了,数据都是比较稳定的。点赞举报

- 准备好了大忽悠·2023-03-30这种成年期的企业就挺适合长期持股的。点赞举报