都是宏观对冲基金,为什么不同管理人收益差距那么大?(下篇)

【财富课堂】

金融投资有很多细分领域,不同管理人精通不同市场、不同金融资产和不同投资策略,投资人想要真的理解金融投资就必须要走进不同管理人的世界。

为了陪伴中国投资人在海内外金融市场上的学习和成长,2022年,财富课堂完成了从0到1的过程,与诸多管理人合作,精心打磨课程内容,在保证专业的基础上,力求将晦涩难懂的名词翻译成客户容易理解的语言。

2023年,财富课堂在各位投资人的监督下,将继续精益求精,每月2期,每期由海银首席投资教育顾问陆滢洁女士邀请一位相关领域的投资专家,带来该投资策略的方法论解析投资策略。在每一期财富课堂中,投资人不仅可以收获一个投资策略的投资逻辑、收益来源、风险点及适应的市场环境,还可以听到管理人的实战案例。

【前情提要】

在嘉宾百亿私募凯丰投资总经理王东洋先生的分享中,上篇我们揭开了宏观对冲投资策略神秘的面纱,为投资人初步梳理了什么是宏观策略?宏观策略的主要特点有哪些?宏观策略和复合策略本质上有何不同?为什么宏观策略能够适应高波动的市场环境?

本篇我们将进一步探究,去挖掘宏观策略更深层的奥秘。比如明明都叫宏观对冲基金,为什么不同管理人收益差距这么大?或许当下这个问题也正困扰着部分投资人。又比如中国宏观对冲基金都是怎么做投资的,它们的投资框架和收益来源是什么?有没有一些实操案例可以帮助投资人更好地理解?

【大咖揭秘】

(一)都是宏观对冲基金,为什么不同管理人收益差距那么大?

正如上篇所说,海外主流的宏观策略分为两大门派,一派以达利欧和桥水基金为代表,一派以索罗斯和量子基金为代表。

桥水基金这一派是基于归纳法去做投资的,认为过去发生的事情将来还会重复发生,进而总结出投资规律。以桥水基金的全天候策略(也称风险平价策略)为例,其不对宏观进行预判,而是从经济增长和通胀两个维度将经济情况分为四类,并赋予每类经济情况相同的风险比重(25%)。然后针对债券这类低收益和低风险资产通过加杠杆提高风险和回报,针对股票这类高收益和高风险资产通过去杠杆降低风险和回报,最终以各资产对总投资组合的风险贡献均等为目标,确定“四宫格”中各资产的配置权重。桥水基金赚取的是风险调整后的收益和杠杆的收益,属于细水长流型,虽然也出现过失效的情况,但拉长周期来看,年化增长率大致在8%-10%左右,适合风格非常稳健的机构投资者,所以桥水基金在海外基本上70%的资金都来源于主权基金。

而量子基金这一派是基于演绎法去做投资的,通过逻辑推演对未来进行判断,针对不同的演绎路径确定可能采取的投资组合。在九十年代狙击泰铢和英镑的过程中,量子基金正是基于这种方法,抓住一些宏观事件点,然后不断加杠杆,从而获得了特别多的超额收益。但量子基金的收益波动往往也是非常大的,可能一年都没有机会,也可能一个月就赚完一年或者两年的投资收益。量子基金赚取的是宏观事件下对某一类资产或某一个市场判断的收益,属于大开大合型,可能会赚很多钱,也可能一下子会亏很多钱,适合风格非常激进的个人投资者。

境内的话,宏观策略做的还不是特别多,目前百分之九十几都还是集中在股票多头策略,这个既跟整个中国经济发展的阶段有很大关系,也跟监管还有金融工具的丰富程度有关系。但是这两年,尤其是经过2020年和2021年之后,策略的多元化也逐步开始了,大家也意识到不能把所有的风险敞口都放在一个资产类别当中。目前境内主要的宏观策略属于以桥水基金为代表的这一派。

(二)以凯丰为例,了解中国宏观对冲基金是如何做投资的!

那如何做好宏观策略?从策略本身的角度来讲,一定要有特别强的团队,这也是为什么目前国内百亿宏观策略私募还比较少的原因。我们知道股票的投资理念主要是看未来增长,债券主要是看风险,商品则更多是看产业链,三类资产的底层投资方法论是不太一样的,能够把股票搞清楚已经非常不容易了,还要去了解债券,了解商品期货,这个门槛和壁垒很高,需要对很多维度的数据进行特别细致的追踪和挖掘。因此像境外做宏观策略,三五百人的团队是比较正常的;那境内做宏观策略,五十人的团队是门槛和标配。在有了这个宏观团队之后,团队之间还要不断磨合,实现三个方面的联动:

首先是宏观和微观的联动。比如最近我们在关注房地产,那到底房地产能不能为今年经济增长起到拉动作用,不仅要看房地产的具体销售数据,还要看水泥、螺纹钢、铁矿石销量,甚至包括混凝土以及其中的一些添加剂销售是不是真的有了很大的同比增幅?又比如最近关注的出口,除了观察海关数据外,还要去看很多的航运数据、港口发运量等。只有这样,才能让宏观表现和微观证据,形成自上而下和自下而上的结合,从而得到一个更为准确的判断。

其次是股、债、商品的交叉联动。比如最近我们研究一些商品标的,也会去思考在股票上能不能变现,或者对股票什么产业链会产生影响,还包括在债券上有没有机会。也就是从研究的本质出发,在商品、股票、债券等不同的资产端得到变现,不管是单一个股还是单一商品标的都需要团队成员不断地去做布局。当然除了大类资产的联动以外,还包括资产内部的联动。

最后是主观和量化的联动。海外很多宏观策略都已经不仅仅是纯做这种宏观,还会把很多量化的东西放在不同的因子当中去,这对提高策略稳定性有非常好的补充。比如我们会从宏观的角度去看量化在交易什么因子,什么因子头寸占比开始扩大,因为量化已经是非常重要的市场机构参与者,Chat GPT的出现可能还会帮助量化未来有更大的突破。

基于以上三个方面的联动,凯丰的宏观策略收益来源也可以拆解为三层:第一层是资产配置收益,通过比较研究和宏微观交互验证追求高性价比资产;第二层是资产投资收益,通过基于产业链的细节研究和基于安全边际的比较研究实现投资收益;第三层是资产联动收益,通过大类资产和资产内部联动研究做到“一鱼多吃”。

(三)债券、商品两个投资案例,更真实地走进宏观策略!

经过上篇的初步介绍和本篇的方法论拆解,相信各位投资人对宏观策略已经不再陌生了。接下来,我们将列举凯丰两个与套利相关的投资案例套利,带各位投资人更真实地感受宏观策略的实际操作。

第一个案例是中美国债内外盘套利。2020年以后,美国通胀压力加大,资产负债表也从3万多亿美元扩到了8万多亿美元,如果这种情况长期存在的话,对美国经济的健康稳定发展是非常不利的,因此美联储不得不启动加息。但同一时期中国主要精力在抗疫上,国内经济动能趋弱,利率向下的空间比较大。我们就可以抓住中美国债利差收窄的预期,做多中国国债、做空美国国债(注释:利率和债券价格呈反比,中国降息则债券价格上升,因此做多中国国债;美国加息则债券价格下降,因此做空美国国债),获取两者利差收敛而带来的债券价差扩大的收益。

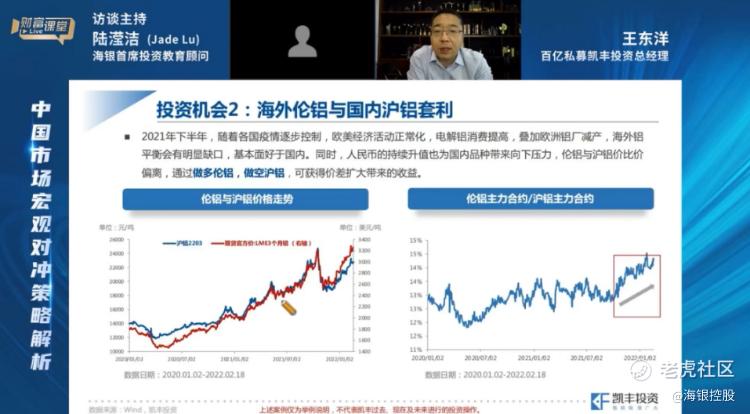

第二个案例是海外伦铝和国内沪铝套利。欧美疫情放开之后,对电解铝的消费提高。但受俄乌冲突影响,欧洲的能源价格特别高,很多欧洲的铝厂减产,此外地缘政治原因俄铝在伦交所交割也存在问题。在这种情况下,我们判断海外铝平衡会有明显缺口,价格可能会长期高于境内。因此可以抓住伦铝与沪铝的比价偏离,通过做多伦铝、做空沪铝,获得价差扩大带来的收益。

我们通过这样的交易方式,就不会去赌单边单一市场,而是更多地去做这种结构化的行情,这样对我们做多投资收益是非常有帮助的。

想要了解更多关于中国市场宏观对冲基金的秘密,请关注海银控股老虎号,快速锁定下一期内容更新。我们,下期见!

作者:海银投资者教育

免责声明:

本文章涉及的信息、数据均来源于公开资料,仅作为知识分享,海银对这些信息的准确性和完整性不作任何保证,嘉宾观点不代表海银立场,亦不构成任何投资建议。该信息、意见并未考虑到获取本文章人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 酷酷主唱·2023-03-30这篇文章不错,转发给大家看看点赞举报

- 友情邢玉兰·2023-03-31💪💪💪💪💪💪点赞举报

- why1·2023-03-30[微笑]点赞举报