游戏驿站财报分析解读

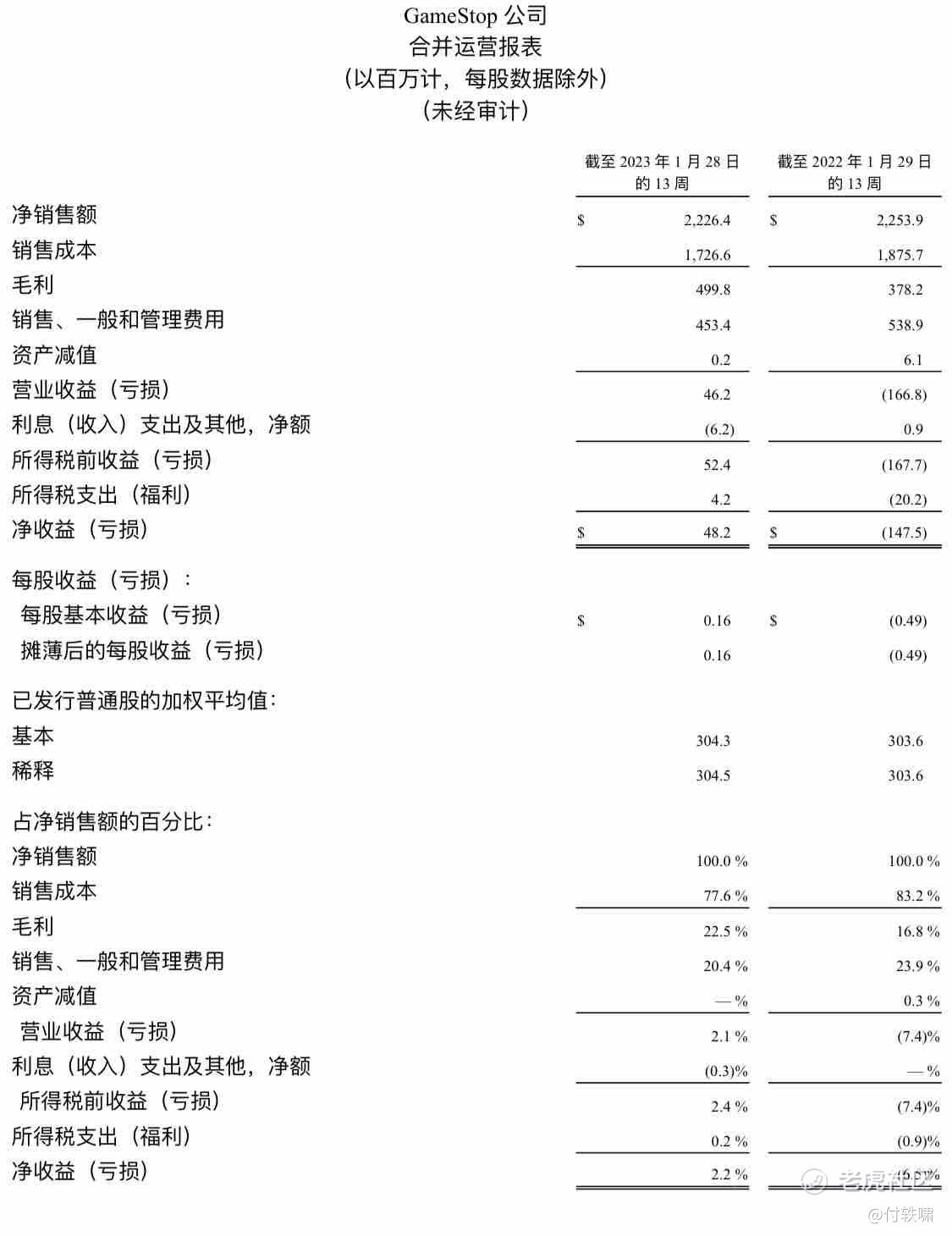

游戏驿站 (GME) 发布了 2022 年第四季度的业绩报告,该报告显示,公司在过去的一年里实现了可喜的业绩表现,尤其是首次实现盈利,GME 的净销售额高于市场预期,毛利增长迅速,这表明公司已经采取了有效的战略来推动业务增长。

首先从业务构成来看,硬件和配件业务是 GME 的核心业务,根据财报数据,该业务在第四季度的净销售额为 12.4 亿美元,同比增长 4.6%,这一数据表明,GME 在硬件和配件业务方面的市场份额稳步增长,这主要是因为游戏硬件的需求在过去几年中持续增长,同时该业务的毛利也在增加,从 3.43 亿美元增加到 4.39 亿美元,同比增长 27.94%,这主要是因为公司采取了有效的成本管理措施和产品结构优化措施,可以预见在未来,GME 的硬件和配件业务将继续保持强劲的增长势头。

其次软件业务是 GME 的另一个重要业务,但是从财报数据来看,该业务在第四季度的净销售额为 6.7 亿美元,同比下降 15%,这表明公司在软件业务方面面临着一些困难,主要是由于竞争对手的价格战和市场份额的下降,但是软件业务毛利从 0.87 亿美元增加到 1.3 亿美元,同比增长 49.48%,这表明公司在软件业务方面采取了有效的成本管理措施,同时还通过优化产品结构来提高盈利能力,可以预见在未来 GME 将继续优化软件业务,以提高市场份额和盈利能力。

实物收藏业务是 GME 的另一个增长点,该业务在第四季度的净销售额为 3.13 亿美元,同比增长 12%,这表明公司在实物收藏业务方面表现出色,主要是由于该业务的高利润率和市场需求的增加,可以预见在未来 GME 将继续发展实物收藏业务,以进一步提高公司的盈利能力。

除了游戏销售业务,游戏驿站还拥有实物收藏业务(Collectibles),根据公司财报,实物收藏业务在 2022 年第四季度收入达到了 3.13 亿美元,同比增长 12%,表现优异,这表明该业务在未来有可能成为游戏驿站业务增长的新引擎。

总的来说游戏驿站 2022 年第四季度财报表现良好,在销售和收入方面,公司超过了市场预期,并且实现了盈利,虽然软件业务出现了下滑,但硬件和配件业务的增长以及实物收藏业务的增长将有助于公司未来的业务发展,同时游戏驿站在扩大营收来源方面还有很多潜力,比如公司可以考虑进一步拓展实物收藏业务,推出更多的游戏周边产品,吸引更多的消费者,此外游戏驿站还可以继续扩大其线下零售店的数量和覆盖范围,提高品牌知名度和曝光度,尽管游戏驿站在 2022 年全年仍然亏损,但是公司在第四季度的业绩表现令人鼓舞,公司盈利的转折点意味着游戏驿站正在朝着盈利方向迈进,并且该公司在未来可能会取得更好的业绩,游戏驿站已经成为了一家备受关注的公司,其业务多元化、创新性以及发展潜力将继续吸引投资者的关注。$游戏驿站(GME)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·2023-03-25总市值 73.0亿 成交量 876.87万 市盈率TTM -23.28 流通市值 62.7亿 股息 -- 市盈率LYR -23.30 总股本 3.04亿 股息收益率 -- 每股收益TTM -1.03 流通股本 2.61亿 ROA -5.82% 每股收益LYR -1.03 52周最高 49.85 ROE -21.41% 市净率 5.52,数据基本面给人的感觉很不好点赞举报

- 哎呀呀小伙子·2023-03-25底部量价齐升,这感觉看着还是不错的点赞举报

- 沙漠追光大海逐风·2023-03-25这样的股票适合那些赌徒进去玩点赞举报