小米Q4:至暗时刻已过,曙光近在眼前!

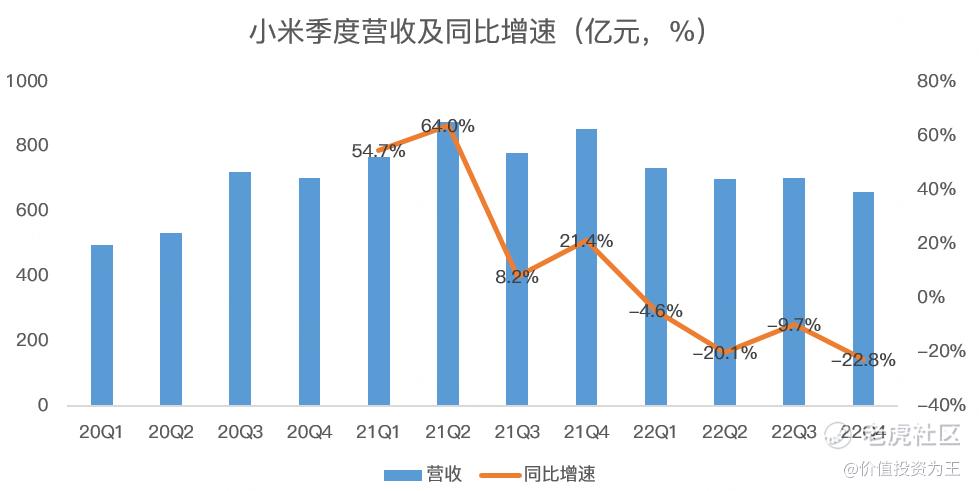

刚刚,小米发布了四季报和2022年成绩单,其中,四季度营收660亿人民币,超出分析师一致预期的653.6亿。

市场似乎提前嗅出利好的味道,周五股价逆势上涨1.8%,超出风头正劲的腾讯,更远胜于恒生指数0.67%的跌幅。

虽然超出市场预期,但四季度小米的业绩仍是惨不忍睹,具体来看:

Q4营收660亿,同比下滑22.8%,创上市以来最大下滑幅度:

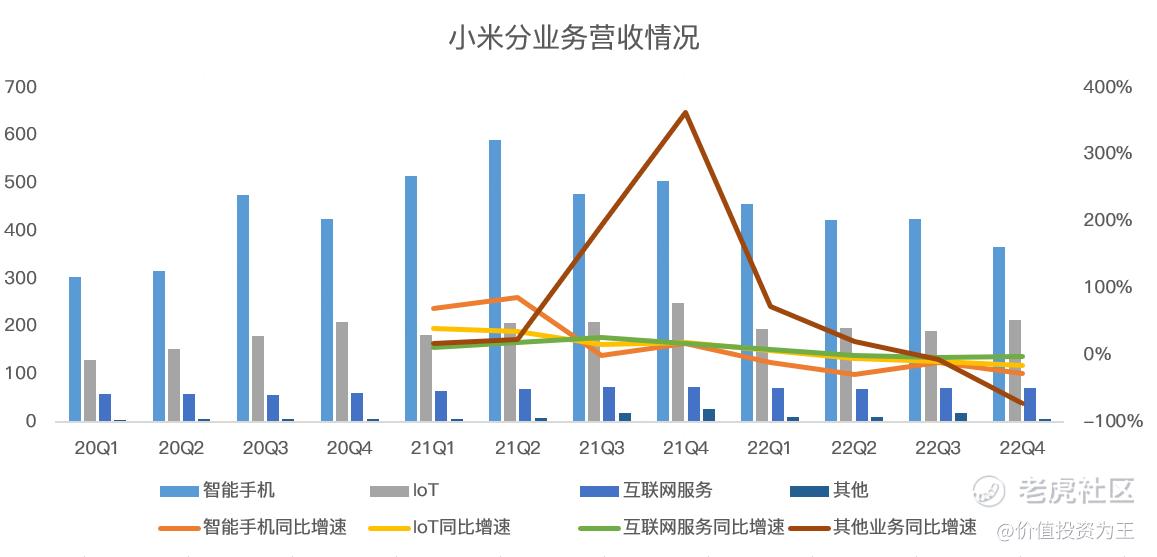

分业务来看,四季度手机收入366.7亿,同比下滑27.3%;IOT收入214亿,同比下滑14.4%;互联网服务收入71.7亿,同比下滑1.4%;其他收入7.6亿,同比暴跌72.7%。

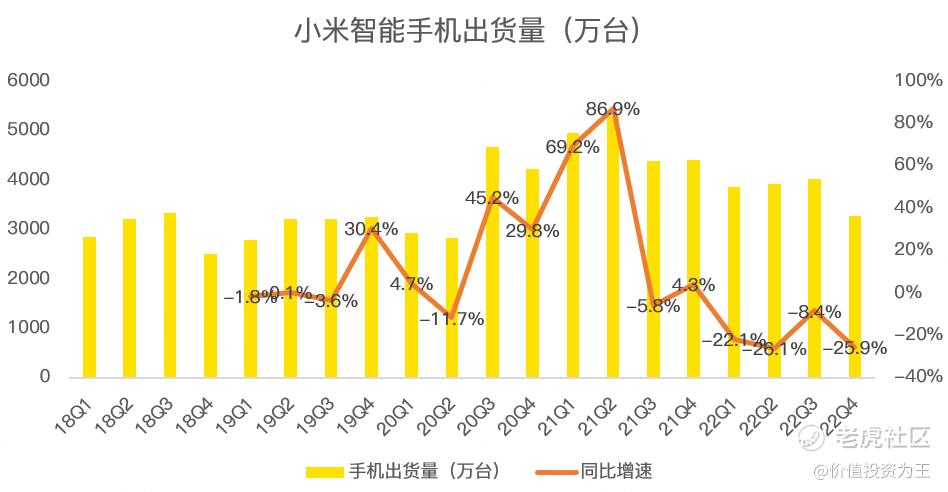

根据第三方统计数据,如Canalys显示2022年四季度全球智能手机出货量下降了18%,跌至2.97亿部,创10年来新低:

虽然手机行业受国内疫情和全球宏观经济低迷影响,但从手机销量趋势来看,在智能手机得到普及之后,该行业便进去存量竞争时代。

大环境不好,但小米手机四季度出货量为3270万部,较2021年同期下滑25.9%,远超行业18%的降幅:

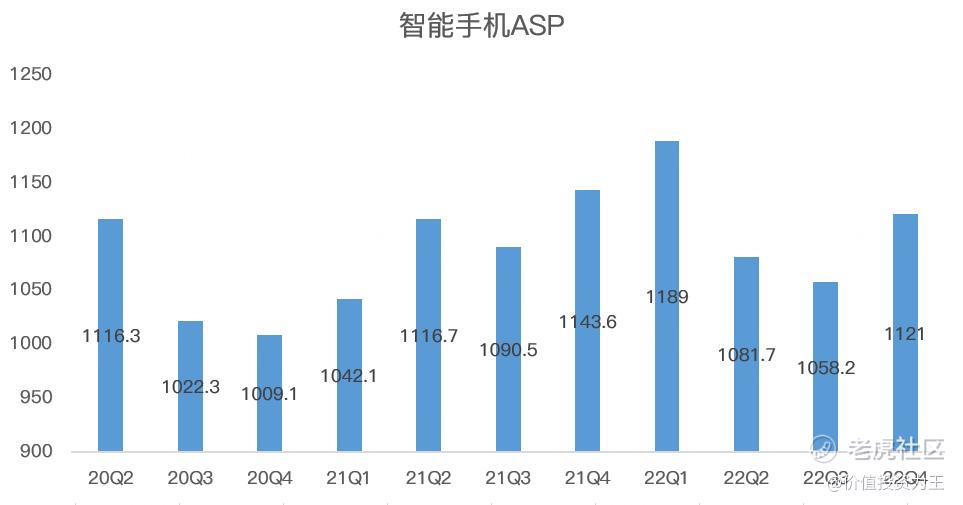

销量下滑之下,小米手机高端化进程也受到影响,公司为了去库存,无奈降价促销,四季度ASP(平均销售单价)由2021年同期的1143.6元下降至1121元:

当然,小米高端化进程也不是毫无进展,在国内,去年四季度,3000-4000元价位段的智能手机销量排名中位列第一,4000-5000元价位段的智能手机销量排名中位列第二。

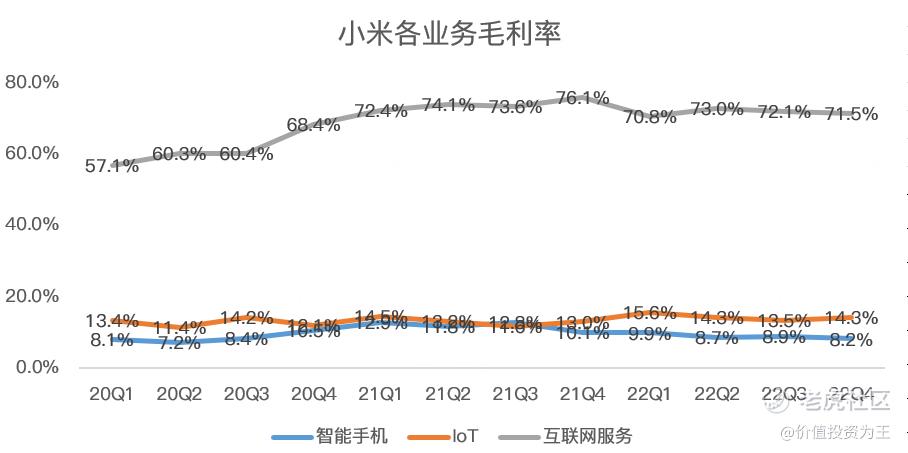

毛利率方面,四季度手机业务为8.2%,远低于2021年同期的10.1%,但主要是公司在去年11月更改了售后服务政策,为此产生了7亿元的额外成本,去除该因素影响,手机业务毛利率为10.1%,与2021年四季度持平。

考虑到手机销量下滑带来的影响,调整后的毛利率能与21年同期持平也算是不错了,至少证明高端化取得一定的成绩。

IOT业务四季度营收214.47亿,同比下滑14.4%,创历史最差成绩,业绩不佳的主要原因是宏观经济不佳,智能电视及笔记本电脑的收入由2021年第四季度的人民币87亿元减少24.9%至2022年第四季度的人民币65亿元。

智能大家电品类(包括智能空调、冰箱及洗衣机)收入保持强劲发展势头,收入同比增长39.9%。平板维持强劲增长势头,收入同比增长39.1%,主要是由于中国大陆的出货量增加,创下季度新高。

相互抵消之下,IOT业务的毛利率获得提升,四季度为14.3%,高于2021年同期的13%。

互联网业务在宏观经济逆风之下保持了稳定,Q4收入为71.7亿,同比仅下滑1.4%,主要是由于广告业务及金融科技业务收入减少,惟部分被电视增值服务及游戏业务收入增加所抵销。

互联网业务的毛利率在Q4大幅下滑,由2021年同期的76.1%下降至71.5%,看来广告和金融业务过于暴利,而电视会员和游戏无法与之匹敌。

其他收入在Q4大幅下滑,原因是出售建筑物的收入减少所致,该部分收入不是主业,涨跌对整体几乎没有影响。

造车业务方面,公司预计2024年上半年推出量产车型,同时公布了四季度的造车研发投入,重点是公司预计预计五年(2022年至2026年)总研发投入将超过人民币 1,000亿元。

2022年已知的研发费用是160亿,据此测算,未来几年平均每年的研发支出就达到了210亿。

预计增加的研发支出主要来自造车业务。

相比于IOT,造车对一家公司来说都是生死攸关的大事,拿造车新势力蔚来和小鹏汽车来说,尤其是后者最近几个季度的销量大滑坡,根据财务数据,小鹏在2022年投入了52亿,蔚来投入了108亿。

虽然重金砸向研发,但谁能说小鹏和蔚来现在的销量是成功的?

考虑到今年汽车行业掀起价格战,小米造车能否成功,将对公司产生重大影响,当然,在第一款车正式上市之前,造车的故事没准对小米的股价有正向刺激作用。

回到2023年预期来看,今年2月的手机出货量虽然仍下滑11%,但IDC对23年全年手机出货量的预测为下滑1.1%,这意味着小米至暗时刻已过!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 昨夜梦见你·2023-03-25狗屁!噩梦才刚刚开始!3举报

- 饭桶俊·2023-03-27前面摆数据还比较清晰。最后这一段,属于是强行结论了。点赞举报

- 艾迪尔00·2023-03-24谁也不知道下一个会不会是更暗的时刻呀。2举报

- B2cking·2023-03-27亏本促销一下,怎么也能多销售几个亿点赞举报

- 想念家乡·2023-03-24至暗时刻已过?以后就会慢慢好转嘛?点赞举报

- 鱼台钓叟·2023-03-26造车成功的话会不会股价上百?点赞举报

- 一朵绿草·2023-03-24这个业务波动也是还挺大的呀。点赞举报

- 风浪越大我越猛·2023-03-24很吃惊,小米竟然也要造车了。点赞举报

- puresea·2023-03-26命悬一线点赞举报