代工贴牌小米、飞利浦,年入30亿!德尔玛上市在即

摘要:雷军、薇娅夫妇为股东(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1146篇原创

又一家贴牌代工厂走到了台前。

3月22日,广东德尔玛科技股份有限公司(以下简称“德尔玛”)创业板IPO注册申请获证监会同意批复。

这意味着,代工贴牌小米、飞利浦的德尔玛,在三次递交招股书后,终于迎来了即将上市的好消息。

德尔玛所在的广东顺德,据不完全统计,截至目前,累计境内外上市(含过会)已有40家公司。

通过贴牌、代工年入超30亿的德尔玛,背后股东不乏雷军、薇娅夫妇等商业“明星”加持。专注于小家电产品研、产、销的德尔玛有何过人之处?靠飞利浦撑起主营业务近6成毛利,德尔玛是喜是忧?

在招股书中,财务数据给了我们一些有意思的答案。

01

德尔玛是一家创新家电品牌企业,旗下品牌包括“德尔玛”、“飞利浦1”、“薇新”等,主要产品类型包括家居环境类、水健康类、个护健康类以及生活卫浴类。

首先来看德尔玛所处的小家电行业概况。

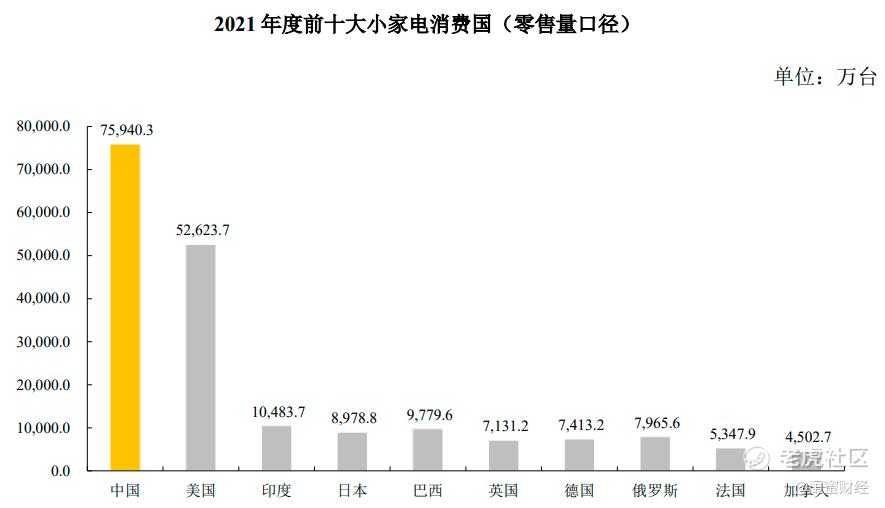

目前,我国已成为全球最大的小家电消费国。

据Euromonitor(欧睿信息咨询公司)数据,2021年,我国小家电零售量为75,940.3万台,在全球排名第一。

随着消费观念的转变和消费升级需求的释放,从市场规模和增长速度来看,我国的小家电市场需求优势显著。

Euromonitor数据显示:我国小家电市场规模(不含净水类)从2016 年的3,363.7亿元增长至2019年的4,460.0亿元,年复合增长率为9.86%。

其中,吸尘类小家电和个人护理类小家电增速最快,位居小家电行业前列,年复合增长率分别为达20.8%和9.2%。

而国内净水类家电市场增长更加强劲。

奥维云网数据显示,国内净水类家电市场规模从2016年的295.1亿元增长至2019年的 443.4亿元,年复合增长率达14.54%。

除了消费市场前景不错外,我国也逐步成为全球小家电产品的重要生产基地。

在珠三角、长三角以及环渤海地区,形成了成熟的小家电产业链,有大量产品出口。

不过,因为小家电行业的技术壁垒不高,竞争也在不断加剧。德尔玛面临三方面的行业竞争压力。

一是,传统家电巨头不断切入,比如美的集团、格力电器等。

二是,苏泊尔、九阳股份、小熊电器等品牌,已经在小家电领域拥有一定的知名度和市场占有率。

三是,新兴小家电公司的进入,如石头科技、科沃斯、云米科技等。

02

德尔玛冲击上市的背后,是一位善于抓住商机的80后的创富故事。

1987年出生的蔡铁强,2007年创立了佛山市飞鱼广告策划设计有限公司。

2010年,蔡铁强抓住国内电商爆发式机遇,将业务重心转向电商代运营。其公司先后为华帝、万和、格兰仕等知名品牌提供代运营服务。

2011年,蔡铁强在积累了一定的电商代运营经验后,决定创立自有品牌,成立了佛山市顺德区德尔玛电器有限公司,进军小家电行业。

直到2014年,德尔玛才组建了一只10人左右的产品自研团队,对吸尘器、加湿器等产品进行自主研发。

2014—2017年,德尔玛重在提升自有的生产能力。

2018年至今,德尔玛的发展较为迅速,先后收购了飞利浦水健康业务,并陆续获得包括净水器、热水器、智能卫浴、移动按摩等产品在内的飞利浦品牌独家授权。

此后,通过与小米集团合作,做米家ODM业务(俗称“代工”),实现销售收入快速增长。

抱上知名品牌们的“大腿”,德尔玛的营收得以快速增长,但隐忧也就此埋下。

03

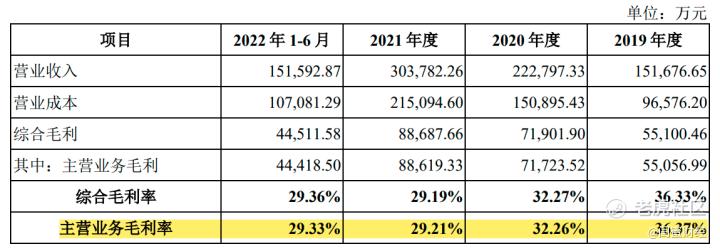

招股书披露,2019—2021年,德尔玛的营业收入分别为15.17亿元、22.28亿元和30.38亿元,年均复合增长率高达41.52%。

同期,其主营业务收入分别占营收的比例为99.80%、99.81%和 99.85%。

从产品类型来看,德尔玛的主营业务主要三大类:家居环境类,包括吸尘清洁类、加湿环境类和家居厨房类产品;包括净水类等产品的水健康类;以及个人健康护理类。

德尔玛的主营业务收入按品牌分类来看,业绩就没那么漂亮了。

其自主研发品牌“德尔玛”产品的收入占主营业务收入的比例,从2019年的55%,逐年下滑,2022年上半年,占比仅为32%。

而品牌“飞利浦”的主营业务收入占比则从2019年的20%左右,一路攀升到2022上半年的48%,几乎占据了其主营业务收入的半壁江山。

ODM代工业务的主营业务收入占比从2019年的8%左右,到2021年升至22%,2022上半年略有下滑,约为15%。

招股书解释,德尔玛的ODM 业务快速增长,主要得益于自2019年开始与小米代工生产“米家”品牌小家电产品。

04

与飞利浦的合作,让德尔玛无论是品牌影响力还是营收都上了一个台阶,其商标使用是有期限的。

招股书披露,2018年,德尔玛收购飞利浦水健康业务,皇家飞利浦作为许可方向德尔玛方授予独占性的、不可分割的、不可转让的、无分许可权的在许可期限内,在特定地域内使用商标的许可,许可期限分为初始期限和延长期限。

这个许可期限为20年,其中,初始期限为2018年7月1日—2028年6月30日。到期后,德尔玛满足2项条件,商标许可自动续展10年。

然后20年到期后,德尔玛仅进一步延长合作期限拥有与皇家飞利浦的优先磋商权。

如果存在竞争性提议的,在竞争性报价的基础上,德尔玛仅拥有以一定价格折扣与飞利浦优先达成续期许可协议的权利。

再来看与小米的代工业务,除了业务依赖外,还存在拉低毛利率的风险。此前石头科技就遇到过类似的困境。

2019—2021年及2022年上半年,德尔玛与小米合作的米家ODM代工业务,收入分别为7,182.15万元、27,113.33万元、64,394.59万元和21,985.83 万元,占当期主营业务收入比例分别为4.74%、12.19%、21.23%和14.52%。

由于小米的米家品牌主打性价比,加之与德尔玛的合作主要采取利润分成模式,其米家的代工业务毛利率明显低于dermatology的自有/授权品牌产品毛利率。

2019—2021年,德尔玛的主营业务毛利率逐渐下滑,分别为36.37%、32.26%、29.21%。直到2022上半年,才有所回升为29.33%。

其中,2019—2021年及2022上半年,德尔玛代工的米家业务毛利率分别为27.53%、19.18%、12.57%和8.79%。

值得注意的是,2020年之后,该业务核算的毛利率还剔除了运杂费的影响。

招股书中也提示了相应风险。如果未来,德尔玛的米家代工业务收入规模占主营业务收入比例进一步提高,或米家代工业务毛利率进一步下降,将可能拉低德尔玛的整体毛利率,从而对公司的经营业绩产生一定程度的不利影响。

2018年—至今,德尔玛的战略转变为多品牌、多品类、全球化布局。

但从营收构成来看,主要是靠贴牌和代加工,自主品牌的收入占比持续下滑。

对于德尔玛而言,上市后,真正的挑战或许才刚刚开始。

石头科技上市后去“小米化”经历的阵痛,未来德尔玛如果要走自主品牌之路,或许也不得不经历。

本文未注明数据均来自于德尔玛招股书,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 俯瞰繁华·2023-03-26这家公司要警惕行业的风险和变化,及时调整战略,保持竞争力和可持续发展 🛡️📈点赞举报

- 阿咕咕咕·2023-03-26在激烈的市场竞争中,要持续提升品质和服务水平,才能赢得消费者信任 🏆👨👩👧👦点赞举报

- 黑天鹅本人·2023-03-26不要迷信代工贴牌,成功的关键在于品牌营销和产品创新 🏭🚀点赞举报

- 可乐咖啡·2023-03-26666点赞举报