瑜伽女王的超预期业绩来自哪里?

3月28日盘后,瑜伽运动服饰品牌 $lululemon athletica(LULU)$ 公布了截止至2023年1月29日的22财年Q4业绩,由于Q3财报公司主动调低了Q4的业绩,也造成了二级市场股价大跌超12%,然而Q4业绩再次超过了市场预期,也说明公司此前的调低预期有些保守。因此,公司也主动调高了下个季度的指引,也让市场重新增强对其业绩期望,股价重新回到Q3下跌之上。

业绩概览

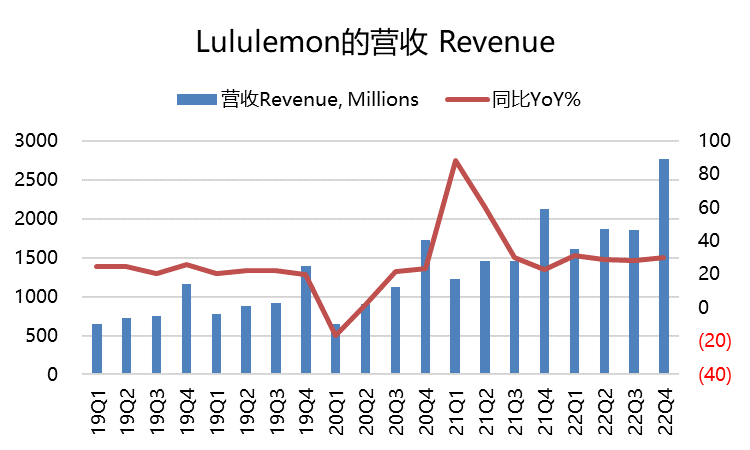

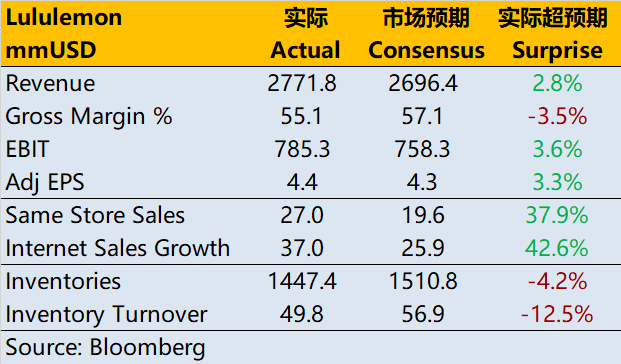

整体收入27.7亿美元,同比增长30%,超出市场预期共识的27.0亿美元。按固定汇率计算同比增长33%。

同店可比销售同比增长27%,以固定汇率计算增长30%,高于市场普遍预期的22.7%。其中店面的同店销售同比增长15%,DTC业务净收入增长37%。

毛利率下降300个基点至55.1%,差于预期的57.1%,调整后毛利率同比下降70个基点至57.4%。

利润方面,息税前利润7.85亿美元,同比增长,高于市场预期的7.58亿美元。

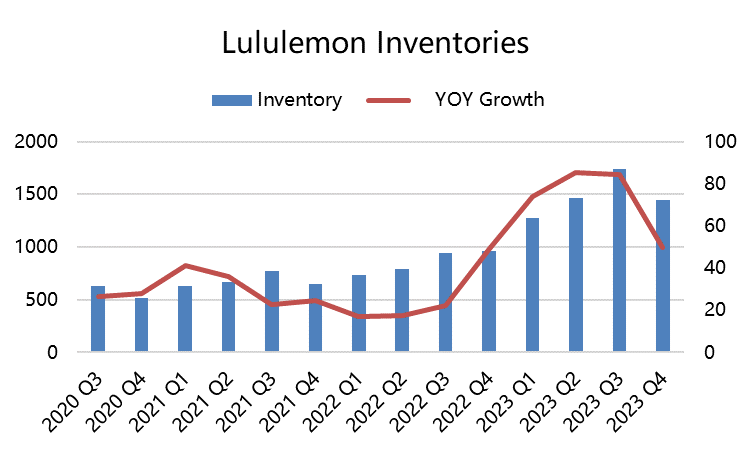

同时,库存达到9.67亿美元,同比激增50%,不过小于市场预期的15.1亿美元。

业绩简评

在2022年(大部分)这样的动态运营环境中,Lululemon作为中高端运动服饰品牌,业绩还能超越年度收入目标,也证明了lululemon品牌的持久影响力。

整体的同店销售增长是高于市场预期的,不过更多的是来自线上(DTC)业务的发力,同比增长了30%(固定汇率),同时DTC的占比已经达到52%,超过一半。

一方面说明消费者对品牌的认可度和忠实度增长,另外一方面也说明自大流行以来的用户消费习惯可能永久性地发生改变。

必须一提的是,中国区的业务本季度增长了30%,虽然低于过去三年50%的CAGR,但是在11-12月份COVID-19影响下还能取得这样的成绩的确是高于预期的。毕竟,此前公布财报的Nike,业绩截止2月28日,在大中华区的销量再次下滑。

本季度的库存增长同比达到了近50%,达到9.67亿元,比上个季度也微增,但是增速也同比下滑。欧美地区虽然饱受通胀,但是服饰类的通胀水平较低。由于居民储蓄的下降,购买力可能没有此前旺盛。而中国地区经历了疫情结束、以及春节假期,其销量恢复还在进行中,不过恢复前景良好。

如果库存持续上升,似乎也有可能看到这家“从来不打折”的公司打折。

预期与估值

公司对于2023财年Q1的收入将在18.9-19.3亿美元之间,高于目前市场18.5亿美元的共识。每股摊薄收益预计在1.93美元至2.00美元之间,也远高于1.64美元的共识。

对于2023财年全年,公司预计收入在93到94.1亿美元之间,高于94.1亿美元的共识。与此同时,稀释后的每股收益指引在11.50美元至11.72美元之间,高于11.30美元共识。

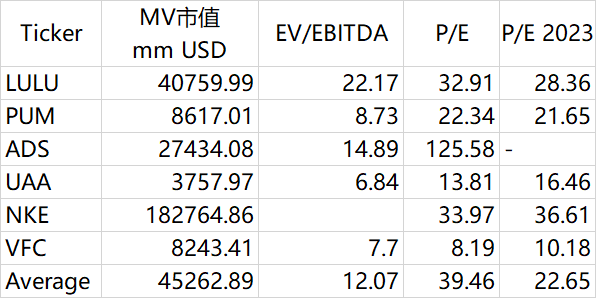

目前公司的市盈率水平在行业内属于中高,但是比行业头部的 $耐克(NKE)$ 也是低不少。

从成长性来看,Lululemon仍然高于这些传统的运动服饰品牌商,同时在今年的大中华区恢复中也有望表现更高。同时,在用户品牌认可度上,Lululemon也越来越显示出它的优势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 踏破铁鞋无觅·2023-03-29这篇文章不错,转发给大家看看1举报

- 消费降级·2023-03-29这篇文章不错,转发给大家看看1举报

- 魚于郁·2023-03-29这篇文章不错,转发给大家看看点赞举报

- 财神的宝贝末末酱·2023-03-29瑜伽人必备~1举报

- 吻住硪还能硬·2023-03-29深圳满大街紧身裤点赞举报

- 郭大侠001·2023-03-30阅点赞举报

- 陆家嘴扒飞特·2023-03-30[得意]点赞举报

- 未完待续06·2023-03-30[微笑]点赞举报

- why1·2023-03-29[微笑]点赞举报

- 白茶珍珠·2023-03-29嗯点赞举报

- 曾启超·2023-03-29好点赞举报

- 倪文珍·2023-03-29已阅点赞举报

- 天一03·2023-03-29嗯1举报