2023Q1 华特迪士尼财报分析

$迪士尼(DIS)$ 财报过后,市场上主流公司第一季度的财报也接近尾声了。未来会更多地关注中美关系、各种经济数据、银行业挤兑危机、加息、以及美债。

华特迪士尼公司又称迪士尼公司,简称迪士尼、迪斯尼,是美国一家多元化跨国媒体集团,其总部位于加利福尼亚州伯班克,由华特·迪士尼和洛伊·迪士尼于1923年10月16日创建的“迪士尼兄弟卡通制片厂”为其起始基础。

随后迪士尼发展成为全美领先的动画电影制作公司,同时也开始涉足真人影视剧制作及主题公园等行业,同时还是著名流媒体之一。

迪士尼公司更像是一个传统公司和新兴科技公司的结合体,它的财报对于金融市场有非常重要的参考意义。

注:

1、迪士尼公司财报财年周期与自然年不同,财报中标记为2023财年第二季度财报,为了方便观看和计算,后文中可能会出现2023财年第二季度、2023Q1与2023年第一季度,请注意。

2、本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”。投资有风险,入市需谨慎。

迪士尼股价

截至2023年5月14日,迪士尼股价收盘为91.99美元每股,市值1638.34亿,距离疫情封锁期间股价低点79.07美元还有16%的距离。从2021年最高点201.02美元下跌55%,股价腰斩。

财务报表总览

迪士尼财报重点

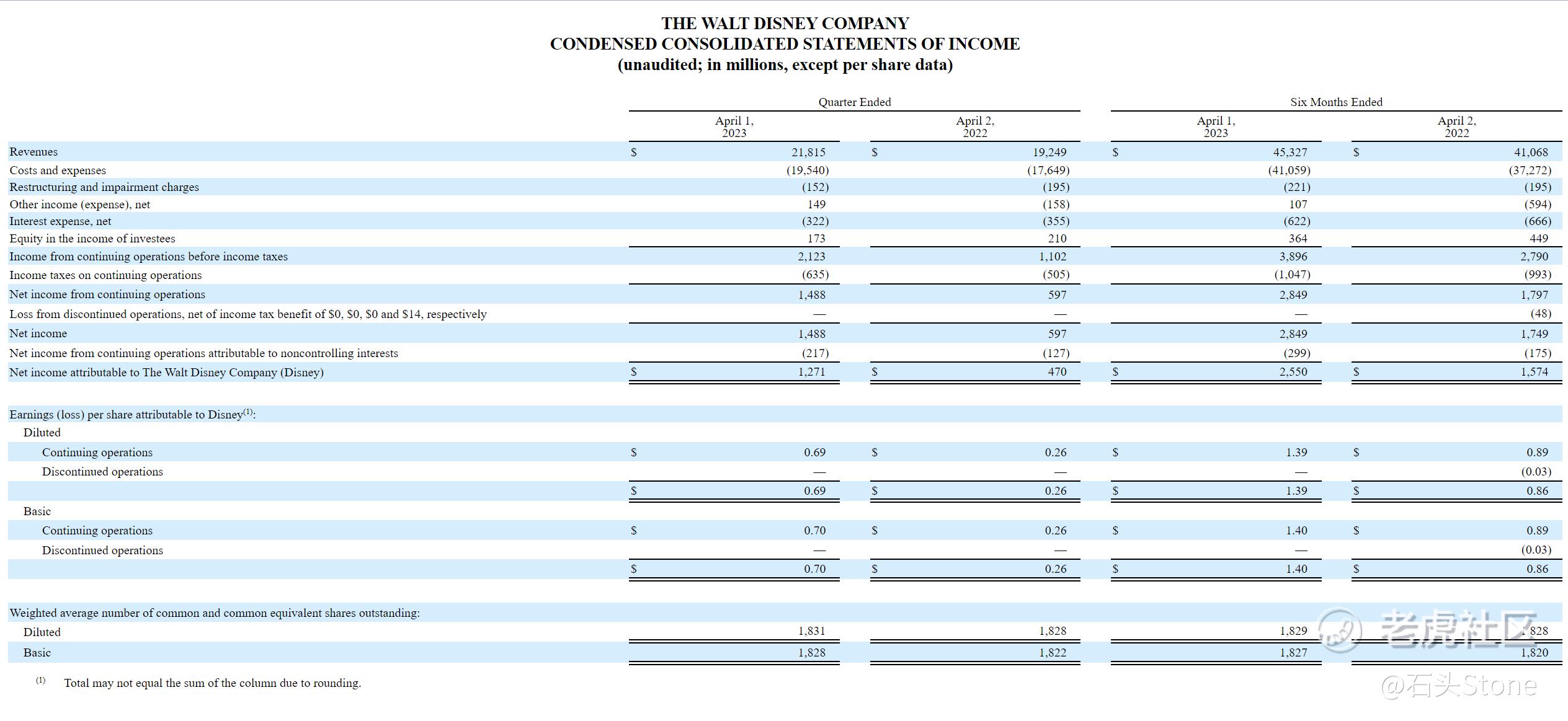

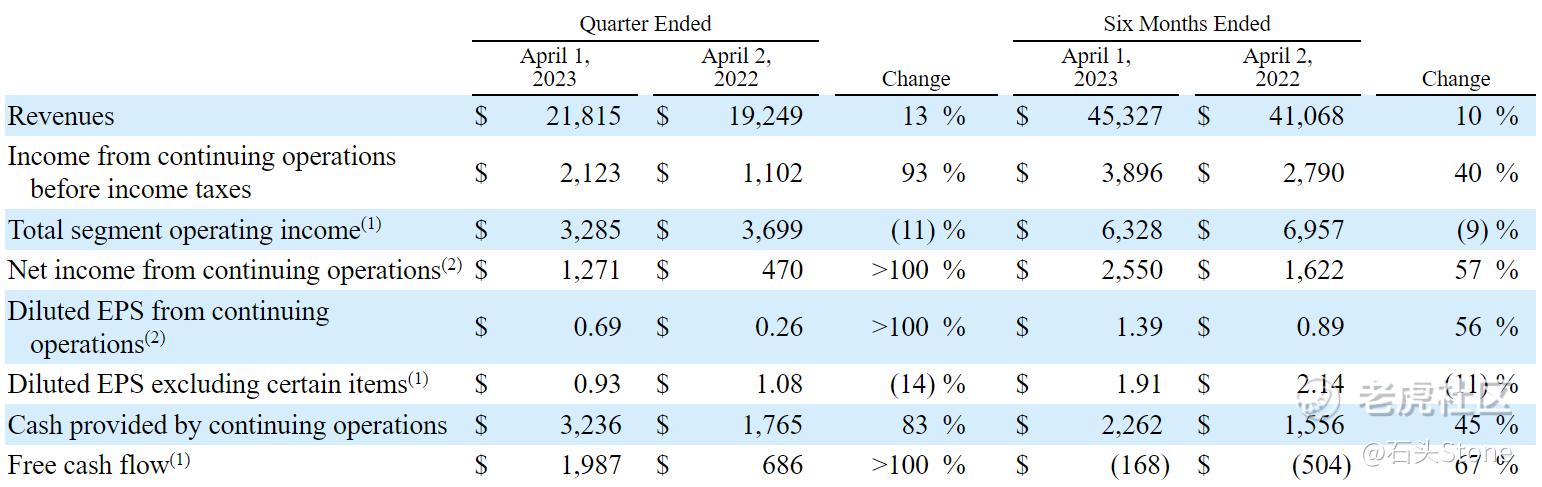

本季度和六个月的收入分别增长了 13% 和 10%。

本季度来自持续经营业务的摊薄后每股收益 (EPS) 从去年同期的 0.26 美元增加到 0.69 美元。

本季度摊薄每股收益从去年同期的 1.08 美元降至 0.93 美元。

美国地区分析

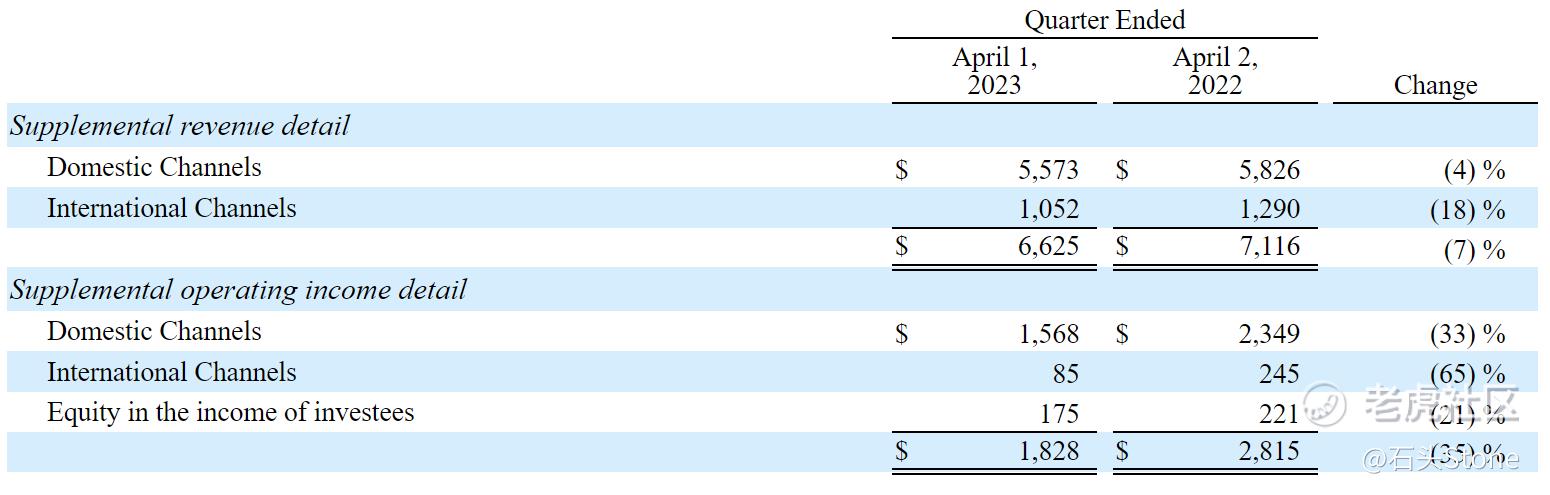

本季度美国渠道收入下降 4% 至 56 亿美元,营业收入下降 33% 至 16 亿美元。营业收入的减少是由于有线和广播业务的业绩下降。

有线电视的收入减少是由于体育节目和制作成本增加,在较小程度上是由于联盟和广告收入减少。体育节目和制作成本的增加归因于更高的大学橄榄球季后赛 (CFP) 和 美国职业橄榄球联盟(NFL)节目成本,以及在较小程度上,NBA 节目的合同费率增加和制作成本的增加。

CFP 成本的增加是由于赛事时间安排,本季度包括三场 CFP 比赛,去年同期只有一场比赛。与之前的 NFL 协议相比,新协议下的成本时间安排导致了更高的 NFL 权利成本。较低的联盟收入是由于订户减少,部分被较高的合同费率所抵消。

广播业务的减少是由于 ABC 和旗下电视台的业绩下降,这两者都反映了广告收入的下降。ABC 的下降是由于平均收视率下降,而自有电视台的下降是由于较低的收视率。

国际地区分析

本季度国际频道收入下降 18% 至 11 亿美元,营业收入下降 65% 至 8500 万美元。营业收入的减少主要是由于广告收入减少,部分被节目成本的减少所抵消。

广告收入减少是由于观感不好、费率下降以及外汇波动影响。较低的观感归因于体育和非体育频道的平均收视率下降。

体育频道的减少反映出与去年同期相比,本季度播出的印度超级联赛 (IPL) 比赛较少,因为 2023 年 IPL 赛季比 2022 赛季晚了大约一周开始。与去年同期相比,本季度在印度播出了更多的板球控制委员会的比赛,部分抵消了这一下降。

来自股权投资方的收入从 2.21 亿美元减少 4600 万美元至 1.75 亿美元,这主要是由于广告收入减少和节目成本增加导致 A+E 电视网络收入减少。

直销业务(DTC)

本季度直接面向消费者的收入增长 12% 至 55 亿美元,营业亏损减少 2 亿美元至 7 亿美元。营业亏损的减少是由于 Disney+ 和 ESPN+ 的业绩改善,部分被 Hulu 营业收入的减少所抵消。

Disney+ 的改善是由于更高的订阅收入和营销成本的下降,部分被更高的节目和制作成本所抵消,并且在较小程度上被增加的技术成本所抵消。更高的订阅收入归因于订阅用户的增长和零售价格的上涨,部分被不利的外汇影响所抵消。

节目和制作成本的增加是由于该服务提供了更多内容。ESPN+ 业绩的改善归因于零售价格上涨和订户增长带来的订阅收入增长。

Hulu 营业收入的减少是由于较高的节目和制作成本以及较低的广告收入,部分被订阅收入增长所抵消,并且在较小程度上被较低的营销成本所抵消。

节目和制作成本的增加归因于部分被 SVOD 内容的平均成本组合降低所抵消。直播电视服务的订户收费较高是由于费率上涨和订户增加。

DTC 产品说明和主要定义

产品供应

在美国,Disney+、ESPN+ 和 Hulu SVOD Only 各自作为独立服务提供,或作为各种多产品服务的一部分一起提供。Hulu Live TV + SVOD 包括 Disney+ 和 ESPN+。

Disney+ 可在美国和加拿大以外的 150 多个国家和地区使用。在印度和某些其他东南亚国家/地区,该服务的品牌为 Disney+ Hotstar。

在某些拉丁美洲国家/地区,提供 Disney+ 以及 Star+,这是一种一般娱乐 SVOD 服务,可单独使用或与 Disney+ (Combo+) 一起使用。根据市场情况,服务可以在迪士尼的网站上或通过第三方平台/应用程序购买,也可以通过批发安排获得。

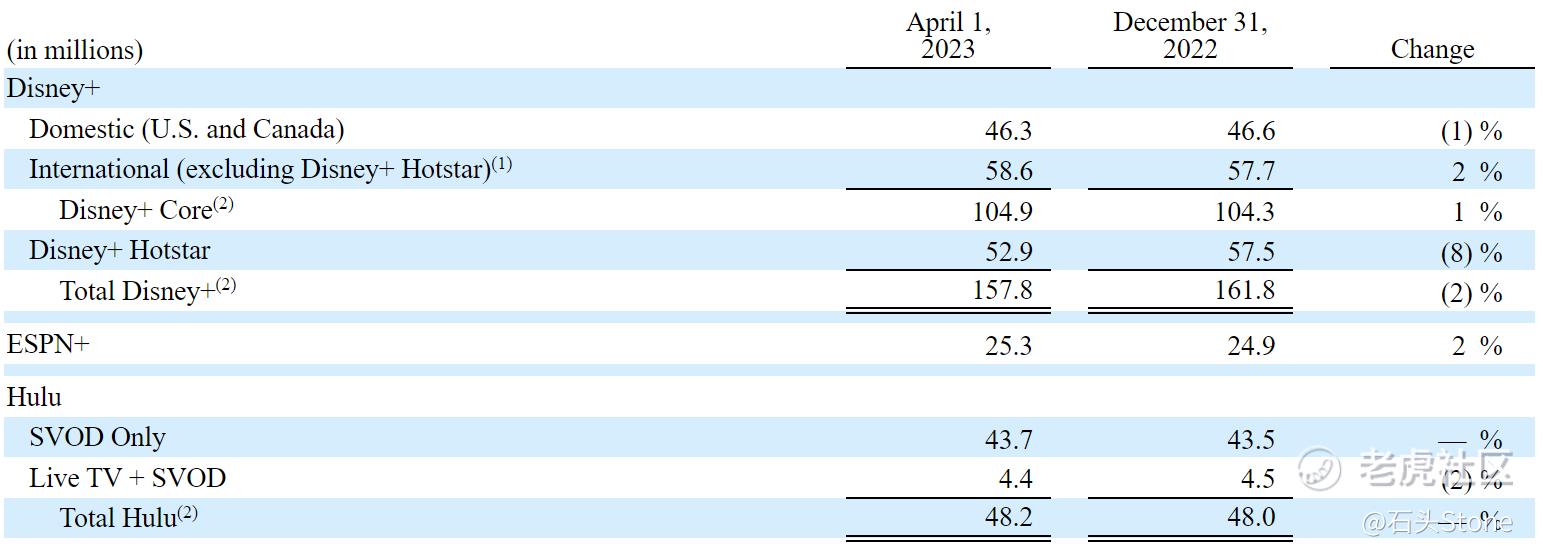

付费订阅者

付费订阅者反映了迪士尼为其确认订阅收入的订阅者。订户在取消生效日期或由于付款方式失败而不再是付费订户。

美国的多产品订阅者被计算为多产品订阅中包含的每项服务的付费订阅者,Hulu Live TV + SVOD 的订阅者被计为 Hulu Live TV + SVOD、Disney+ 中每一项的付费订阅者和 ESPN+ 服务。在拉丁美洲,如果订阅者拥有独立的 Disney+ 或 Star+ 服务或订阅 Combo+,则该订阅者将被计算为一名 Disney+ 付费订阅者。

订户包括那些通过批发安排获得服务的人,包括那些迪士尼收取向现有内容分发层的每个订户分发服务的费用的人。汇总 DTC 流媒体服务的付费订阅者总数时,统称它们称为付费订阅。

国际 Disney+(不包括 Disney+ Hotstar)

国际 Disney+(不包括 Disney+ Hotstar)包括美国和加拿大以外的 Disney+ 服务以及拉丁美洲的 Star+ 服务。

每个付费订户的平均每月支出

每个付费用户的平均每月支出是根据该期间每个月的每月平均付费用户的平均值计算的。

每月平均付费用户数的计算方法为月初和月末付费用户数之和除以二。Disney+ 每个付费订阅者的平均每月支出是使用该期间付费订阅者的每日平均值计算的。

收入包括订阅费、广告(不包括向公司其他业务出售广告位所赚取的收入)以及高级和功能附加收入,但不包括 Premier Access 和按次付费收入。每个付费订户的平均支出扣除提供多项服务的产品的折扣。

收入根据每项服务的相对零售价单独分配给每项服务。Hulu Live TV + SVOD 收入根据 Hulu SVOD Only、Disney+ 和 ESPN+ 多产品服务的批发价分配给 SVOD 服务。

2023 财年第二季度与 2023 财年第一季度的比较

(2022Q4 VS, 2023Q1)

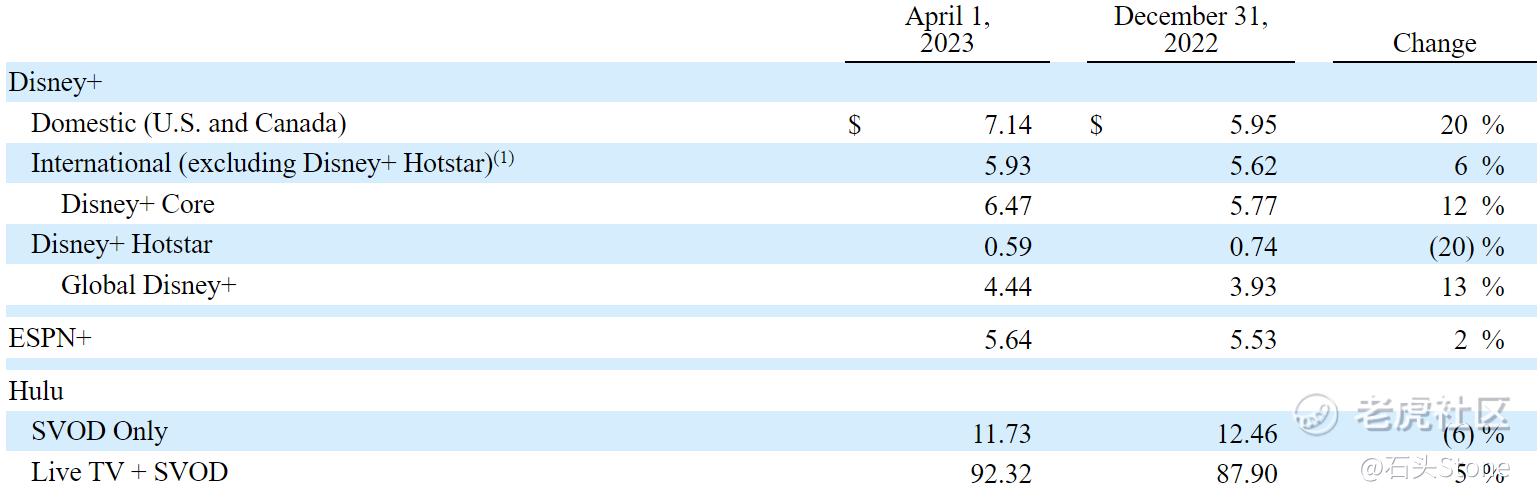

由于平均零售价的上涨,美国Disney+ 每位付费用户的平均月收入从 5.95 美元增加到 7.14 美元。

国际迪士尼+(不包括Disney+ Hotstar)每位付费用户的平均月收入从 5.62 美元增加到 5.93 美元,原因是有利的外汇影响、较低的批发用户组合和批发价格上涨。

由于每位订阅者的广告收入下降,Disney+ Hotstar 每位付费订阅者的平均月收入从 0.74 美元下降至 0.59 美元。

ESPN+, 每个付费订阅者的平均月收入从 5.53 美元增加到 5.64 美元,这是由于每个订阅者的广告收入增加,部分被多产品订阅者组合增加所抵消。

Hulu SVOD Only,每个付费订阅者的平均月收入从 12.46 美元下降到 11.73 美元,原因是每个订阅者的广告收入减少以及订阅者对多产品的组合增加,部分被平均零售价的上涨所抵消。

Hulu Live TV + SVOD, 每个付费用户的平均月收入从 87.90 美元增加到 92.32 美元,这主要是由于平均零售价的上涨,部分被每个用户广告收入的下降所抵消。

内容销售/许可及其他

本季度内容销售/许可和其他收入增长 18% 至 22 亿美元,经营业绩从收入 1600 万美元减少至亏损 5000 万美元。减少的原因是电视/SVOD 发行结果较低,部分被影院发行的改善所抵消。

电视/SVOD 发行业绩的下降主要是由于电影内容的销量下降,其中包括将迪士尼的内容授权给第三方转变为在DTC 流媒体服务上发行的影响。

院线发行的改善归功于今年第一季度上映的《阿凡达:水之道》的持续成功,部分被漫威蜘蛛与去年同期联合制作收入的比较所抵消。本季度包括《蚁人与黄蜂女:量子狂热》的发布,而上一季度包括《尼罗河上的死亡》的发布。

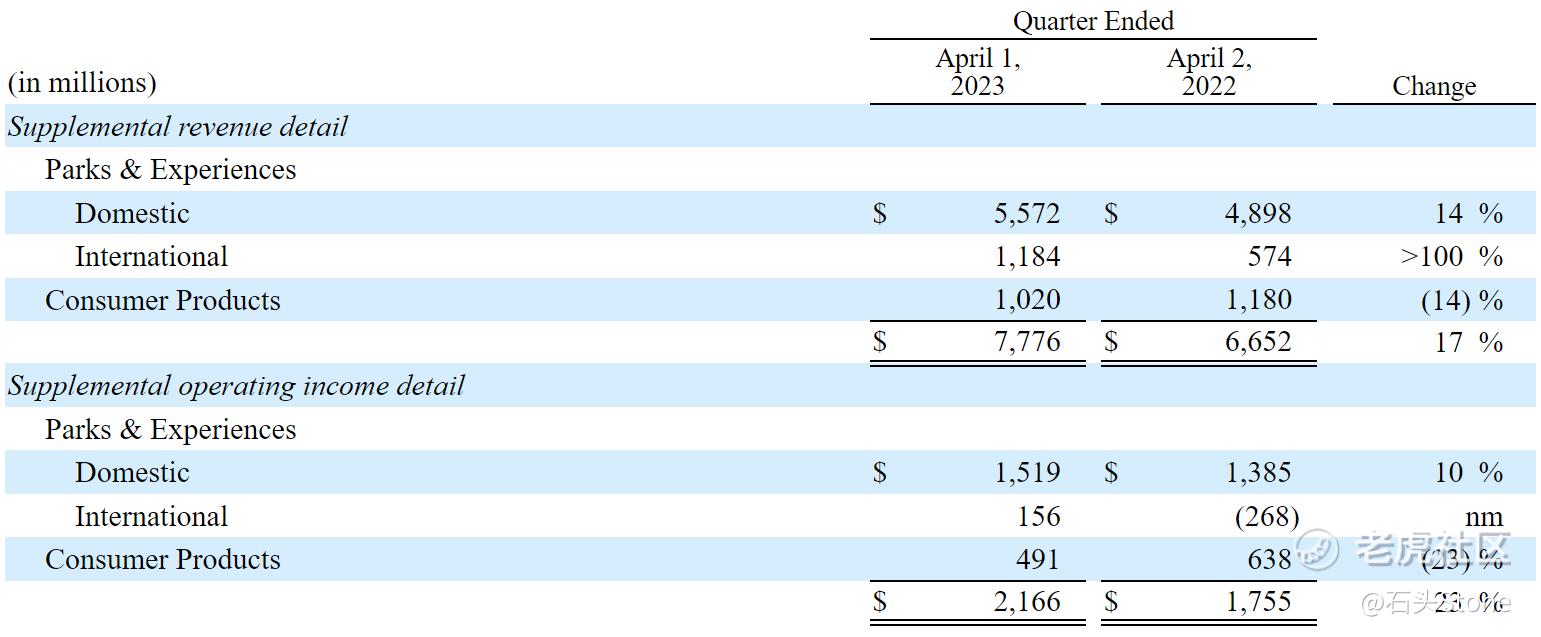

迪士尼乐园、体验和产品(迪士尼主题公园)

本季度“迪士尼主题公园”收入增长 17% 至 78 亿美元,分部营业收入增长 23% 至 22 亿美元。本季度较高的经营业绩反映了迪士尼国际和美国公园的体验业务增长。

由于上海迪士尼度假区、巴黎迪士尼乐园和香港迪士尼乐园度假区的增长,国际公园和度假区的经营业绩有所提高。

上海迪士尼度假区的增长是由于园区商品销量增加和游客消费增长。销量增加归因于出席人数增加,而客人支出增长则归因于平均票价以及食品、饮料和商品支出的增加。

巴黎迪士尼乐园经营业绩的增长归因于销量增长,这是由于更高的出勤率和游客支出增加,部分被更高的成本所抵消。

客人支出的增长是由于平均票价、平均每日酒店房价以及食品、饮料和商品支出的增加。成本增加主要是由于通货膨胀和与新宾客服务相关的更高成本。香港迪士尼乐园度假区较高的业绩反映出,由于上一季度与 COVID-19 相关的关闭,本季度的运营天数增加。

“美国迪士尼主题公园”的营业收入增长归因于迪士尼游轮公司的增长,部分被与去年同期的房地产收益相比所抵消。

迪士尼邮轮(Disney Cruise Line) 的较高业绩是由于乘客游轮天数增加,包括增加迪士尼希望号,于去年第四季度推出。

美国迪士尼公园和度假村的业绩与去年同期相比略有不利,因为华特迪士尼世界度假区的下降在很大程度上被迪士尼乐园度假区的增长所抵消。华特迪士尼世界度假区的减少是由于成本增加,部分被增加的数量所抵消。更高的成本反映了成本膨胀、与新客人服务相关的费用增加以及更高的折旧。数量的增加是由于出勤率的增长和入住间夜数的增加。

迪士尼乐园度假村的营业收入增加是由于游客人数和游客支出的增长,部分被更高的成本所抵消。客人支出增加是由于平均票价和平均每日酒店房价上涨。成本增加主要是由于更高的运营支持成本以及与新宾客服务相关的成本增加。

商品许可营业收入的减少包括基于星球大战、蜘蛛侠、冰雪奇缘和复仇者联盟的商品收入减少。

其他财务信息

重组和减值费用

在本季度,公司记录了 1.52 亿美元的费用,主要用于遣散费(裁员支出)。去年同期,由于与俄罗斯迪士尼频道相关的无形资产减值,公司记录了 1.95 亿美元的费用。

其他收入(费用)净额

在本季度,公司录得 1.49 亿美元的非现金收益,以将其在 DraftKings, Inc. (DraftKings) 的投资调整为公允价值。去年同期,公司录得 1.58 亿美元的 DraftKings 亏损。

现金流

业务提供的现金从上年同期的15.56亿美元增加到本期的22.62亿美元,增加了7.06亿美元。这一增长是由于迪士尼主题公园的营业收入增加,部分被迪士尼媒体和娱乐发行的营业收入减少所抵消。

总结

迪士尼财报确实出现了下滑,未来前景也遇到了瓶颈。因此股价出现了下跌,这并不是因为迪士尼年纪太大,也不是因为迪士尼一家公司遇到的问题,是整个流媒体行业都遇到的问题。根据财务报表,未来迪士尼不排除还有继续裁员的可能性,下个季度对于迪士尼来说是比较关键的,投入的节目是否能够得到良好的回报也是下个季度着重需要关注的。

对比疫情期间,迪士尼的财报还算可以。因此跌至79美元的时候,或许是一个投机抄底的机会,前提是经济在第二季度有望好转。总的来说,受整体经济拖累,流媒体这个行业目前日子不太好过。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

迪士尼要新出的真人小美人鱼,我看网上风评不好啊

华特迪士尼公司是配置资本的好地方,有长期价值

我女儿总是吵着要去,有机会带她看看

旅游业复苏,迪士尼也做了充分的准备

看来迪士尼的业绩也不错啊