【新股分析】宏信建发:行业第一,有点意思

一、公司简介

$宏信建发(09930)$ ,是$远东宏信(03360)$ 旗下设立的设备综合运营服务商,以建设、施工类设备及材料为基础。简而言之,宏信建发做的就是设备租赁业务,是国内最大的设备运营服务提供商。公司参与的知名项目有援建香港医院项目、郑州航空港站项目、广州白云国际机场航站楼项目、中芯国际集成电路制造有限公司生产设施项目、包银高速铁路项目、上海国家会展中心项目、北京大兴国际机场项目、港珠澳大桥项目及火神山医院项目的建设。

二、基本面分析

2.1 财务数据,发展良好

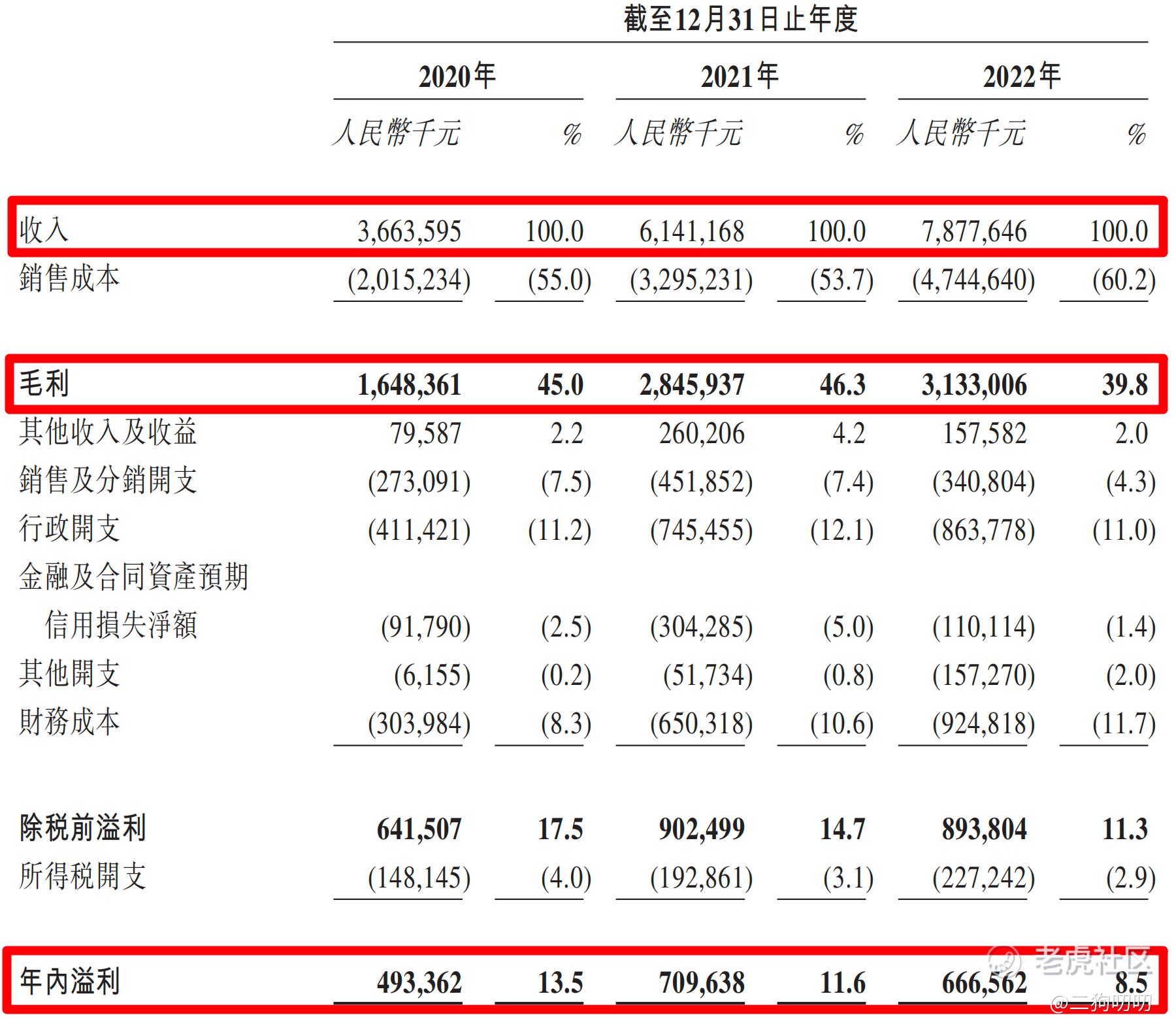

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为36.64亿元、61.41亿元、78.78亿元,年复合增长率为44.67%,公司的发展速度还是蛮快的,而行业的年复合增长率也仅为11.4%,龙头效应加强。

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为16.48亿元、28.46亿元、31.33亿元,年复合增长率为37.88%,同期毛利率分别为45.0%、46.3%、39.8%。净利润分别为4.93亿元、7.10亿元、6.67亿元,经调整后净利润为5.04亿元、7.80亿元、9.45亿元,年复合增长率为36.93%。

2.2 行业发展,大有可为

目前国内的设备租赁行业渗透率为57.5%(按照2022年国内数据显示),而在欧洲、美洲已经日本等发达国家的平均渗透率已经达到了66.9%,预计国内在2027年渗透率将达到64.0%,不过与世界发达国家的平均渗透率来比的话,还是有有点差距,这对于国内设备租赁行业来说,尤其是像宏信建发这样的龙头企业来说,增长空间依然巨大。

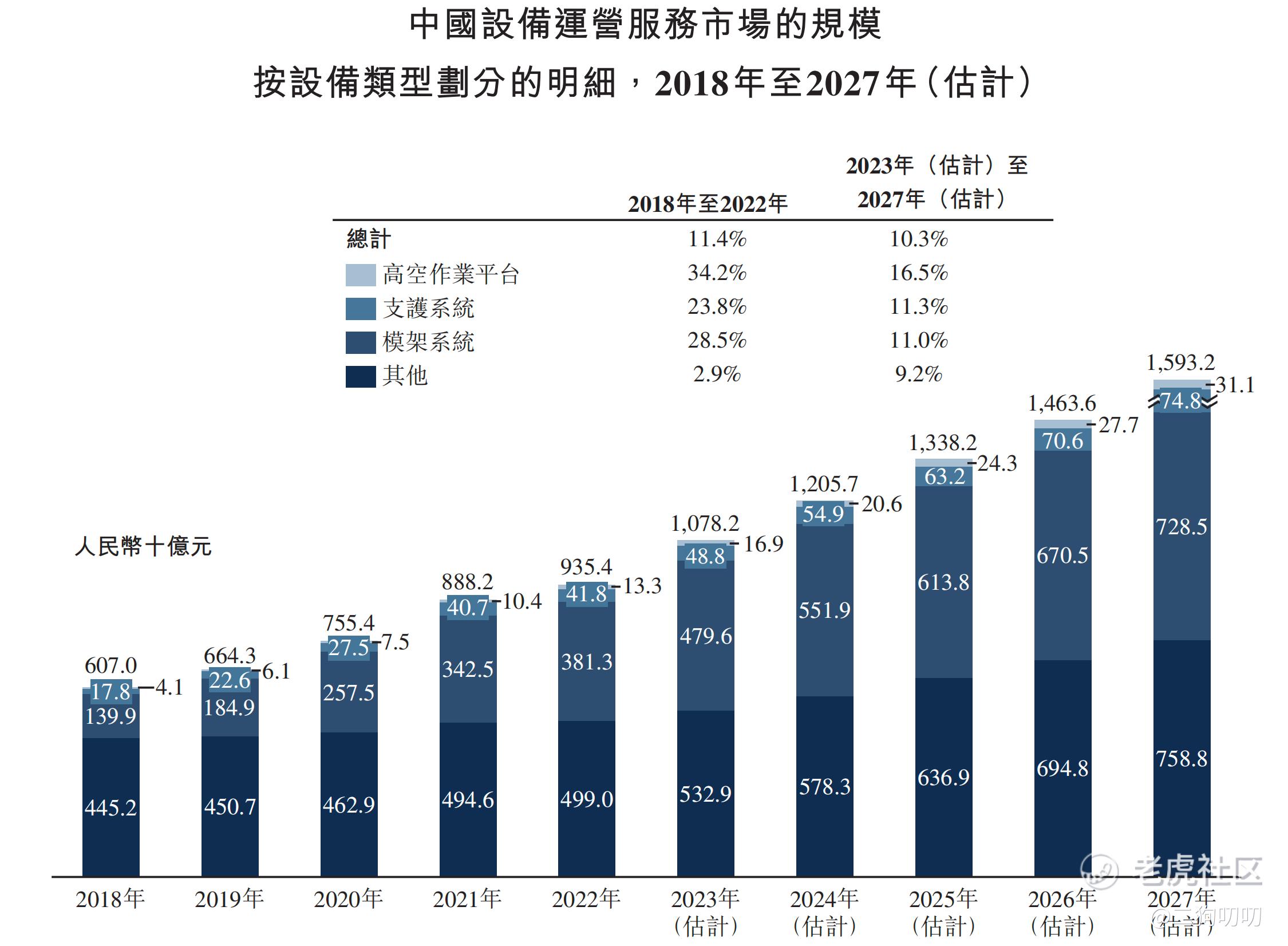

根据数据显示,我国设备运营服务市场规模由2018年的6070亿增加至2022年的9354亿美元,复合年增长率为11.4%,预计到了2027年市场规模将达到15932亿元,届时年复合增长率为10.3%,总的来说,设备租赁市场的发展空间还是很不错,公司的未来增长空间也将会有更大提升,拭目以待。

2.3 行业地位,国内第一

目前国内的设备租赁运营服务市场极为分散,根据2022年营收统计计,国内前三大参与者的市场份额为1.6%,剩下的98.4%的市场份额被超过15000名中小规模的参与占据,而这些参与者多分布在二线及其以下城市甚至农村地区,资产规模小、效率低、低毛利率以及设备老旧不齐全等特征,这对于头部的设备租赁运营公司来说,头部聚集的效应将会大大加强。

值得一提是,宏信建发在2022年以0.8%的市场份额排名第一,是第二名和第三名的市场份额总和。

2.3 专业能力,更加突出

根据宏信建发招股书显示,公司目前业务主要有经营租赁业务、工程技术服务以及平台及其服务三大板块。根据2022年营收计,其中经营租赁服务营收占比为65.9%,工程技术服务营收占比为27.1%,平台及其他服务为7.0%,从营收占比这一块来看,公司的主要营收来源还是以设备租赁服务为主。而在设备租赁服务中又分为高空作业平台、支护系统、模架系统以及其他。值得一提的是,公司以13.13万台高空作业平台保有量市场占有率为30.6%排名第一。

三、基石及保荐人分析

宏信建发本次ipo共引进7名基石投资者,香港东滨、中联重科、浙江鼎力、临工重机、Xinheng Holding、上海普陀科技投资以及上海新金环企业,分别认购3.86亿元、2.35亿元、1.96亿元、1.18亿元、1.18亿元、0.32亿元、0.22亿元,按照发行价中间价计算,认购股份总数占总发行数分别为22.71%、13.72%、11.43%、6.93%、6.93%、1.85%以及1.26%,合计认购比例为64.83%,这认购比例还是比较高的,根据协定,基石投资人的锁定期为6个月。从公司的基石认购来看,大部分是公司的供应商过来站台支持。

四、中签率分析

香港公开发售3647万股,每手1000股,合计36470手,目前孖展不足1倍,看这个情况,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获18235手,按照3000人申购,预计一手中签率在100%,申购1手稳中一手。。

五、新股的综合分析及评级

1、从基本面来看,公司的发展势头还是比较不错的,营收年复合增长率44.67%,作为行业内的龙头老大,能保持这样的高速增长,还是很有看点。

2、从知名度开看,公司所处行业极其分散,公司在设备租赁服务行业市占率排名第一,是第二名和第三名的市占率总和,在行业内的名声还是比较大的。

3、从基石投资看,本次 IPO 引进 7个基石投资人,认购比例达到了64.38%,最近的新股基本没啥基石投资者,这算是最大的亮点了吧。

4、从市场环境看,现在的$恒生指数(HSI)$ 上蹿下跳,鸡飞狗跳,港股打新一个比一个搓,破发的是一个接一个,现在真的需要一个提振人心的新股了,宏信建发能不能扛起这个大旗就在此一举了。

5、从估值来看,目前公司估值144-153亿港币,市盈率20倍,在港股市场基本没啥流动性,这个价格其实也不算便宜,不过港股市场建筑行业容易出妖股,但是公司这个盘子有点大,不一定带的动。

总的来说,公司基本面还是很不错的,不过现在的打新市场已经是老太太过年一年不如一年了。即便如此,二狗哥也会搞上一搞,公司毕竟是个龙头,摸上一手。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我觉得宏信建发的发展前景还是很好的,毕竟作为设备运营服务提供商有很大市场

期待宏信建发能继续带来好消息,看看有没有一些重大建设项目的合作机会

哎呀,听起来宏信建发有点意思啊,我会关注一下它的设备租赁业务

宏信建发的设备租赁业务不错,我应该会找个机会考虑买入

嗯,宏信建发的基本面只能说一般般