从美国4月CPI,看各行业公司的投资机会

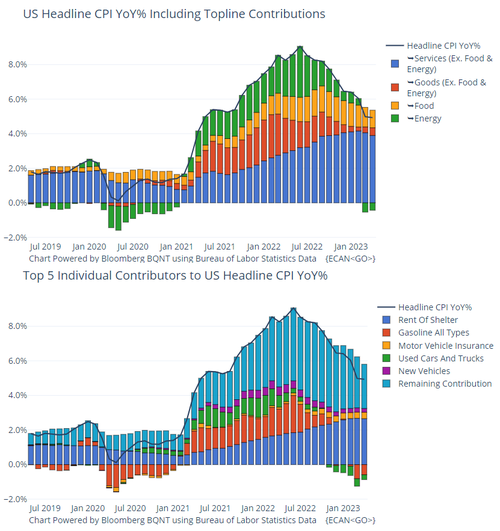

本周三,美国劳工统计局公布的4月CPI同比上升4.9%,自去年下半年高点以来连续第10次下降,也是2021年4月以来最小同比涨幅,低于预期的5%,以及前值的5%,同时CPI环比上涨0.4%,预期值0.4%。

不过,整体CPI虽有下降,但幅度并不大,核心CPI同比也只是较上月小幅下降了0.1%,几乎没有显著变化。事实上,核心CPI同比已连续第四个月徘徊在5.5%左右,最近三个月环比年化值仍高达5.1%,还在5%这个关口,说明粘性挺大。按照这样的速度,通胀要降至2%的长期目标还有很长的距离。

如果细分项的CPI来看,不同行业的确呈现不一样的特点。

能源是下行的主要动力,能源指数同比下降了5.1%,而能源板块 $SPDR能源指数ETF(XLE)$ 也是今年回撤最大的板块。毕竟去年的表现也太好了,股价新高,利润新高。而今年以来,石油类的企业纷纷加大分红,也是希望在油价回落的时候更多的保持股东的积极性。但从体而言,在需求不足面前,油价继续上行的动力并不大。因此能源行业的公司 $埃克森美孚(XOM)$ $雪佛龙(CVX)$ $康菲石油(COP)$ $依欧格资源(EOG)$ $马拉松原油(MPC)$ 等都不是今年好标的。

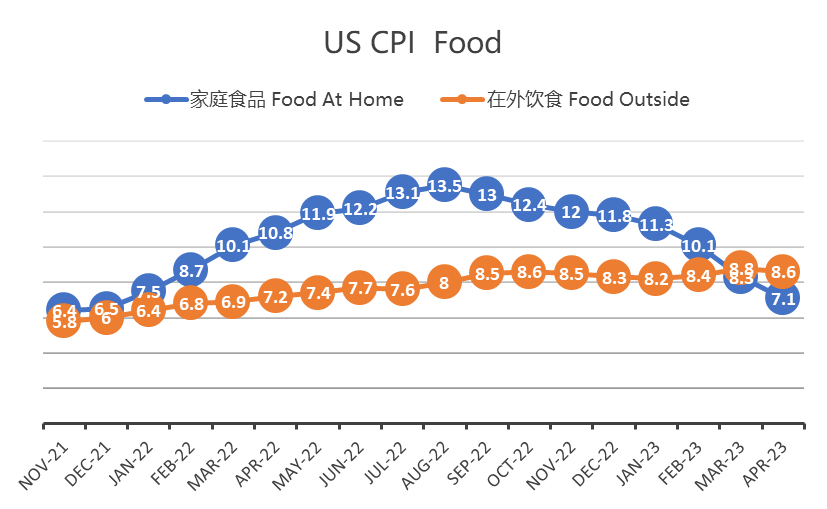

食品指数整体同比上涨7.7%,一直是高于整体数值,不过也出现回落的趋势。说实话,大部分的食品是刚需,量价弹性并不大,因此涨价之后再通过降价起量的动力并不足。

而食品又包括“在家吃饭”以及“外出就餐”两项。其中外出就餐成本的增速一直比在家就餐更低一些,因此在食品涨价的年代,越来越多的人选择外出就餐,因此反而给普通食品行业更大的压力。此前我们在 $泰森食品(TSN)$ 的财报分析中也有提到,《泰森暴跌16%,美国人真的在缩衣节食》,基础食品类的肉类、蔬菜价格涨不动,尤其是单价更高的牛肉,量价齐跌,给这些生产经销商极大的压力。而连锁餐厅以及相关的供应链企业,比如 $百事可乐(PEP)$ $可口可乐(KO)$ $麦当劳(MCD)$ $Shake Shack Inc(SHAK)$ 等则表现更好。

住房依然是推升CPI的最主要因素,要居所租金环比从上月的0.5%上升至0.6%,业主等价租金环比持平于0.5%,离家住宿的指数在4月份环比下降了3.0%,市场一直在等待房租的下跌,但到目前为止还没有充分显现。

不过,房租的滞后性,估计还需要一个季度才能完全展现,因此6月之后的房租通胀放缓可能是更大的共识。此外,业主等价租金同比增长了8.1%,创下新的记录,为下行趋势增加一些混乱。

房产板块走势 $Real Estate Select Sector SPDR Fund(XLRE)$ 以及与Mortgage相关的REITs都还有一段时间的压力,比如最大的mREITs $Annaly Capital Management(NLY)$

娱乐服务方面,出行行业在4月有些回调,4月酒店住宿价格环比由上月 3.1%下跌至-3.4%,看起来更像是单月波动,一些微观证据显示今年暑假的酒店订单需求仍然较好,这意味着酒店住宿价格或难以持续大幅下降。这方面可能会利好 $爱彼迎(ABNB)$ $Booking Holdings(BKNG)$ 以及 $优步(UBER)$ 这种出行行业的公司。

有意思的是,Airbnb本周刚刚公布的财报,调低了下季度的预期,是因为计入衰退预期。不知道到时候会不会大超预期。

在其余下降指数中,航空票价下降了2.6%,降幅最大,主要也是油价下降的影响,这对 $U.S. Global Jets ETF(JETS)$ 航空板块,例如 $西南航空(LUV)$ $美国航空(AAL)$ $联合大陆航空(UAL)$ 等有一定影响。不过 $波音(BA)$ 确属工业板块,而且现在的737max交付在预期之中,受航空业影响不大。

新车指数环比下降了0.2%,而二手车价格一反前期颓势,由上月的环比下跌0.9%转为上涨4.4%,出现了触底反弹的迹象,不过同比依然还是下滑,这其中,油价的回落功不可没。这方面, $特斯拉(TSLA)$ $Rivian Automotive, Inc.(RIVN)$ 这样的新能源车企并没有获得太大好处,只不过在原材料上涨的情况下,对新车价格进行一定的调整。而传统车企依然面临挑战 $福特汽车(F)$ $通用汽车(GM)$

通信指数环比下降了0.1%,变化不大,基本医疗保健指数在4月份没有变化,而在上个月下降了0.3%。医疗服务指数在3月份下降0.4%后,4月份上升0.5%。4月份的处方药指数上升了0.3%。医疗行业也是一个相对抗通胀的行业,在大流行的结束之后,波动也相应降低。另外垃圾收集(0.6%)、医院服务(0.5%)、机动车维修(0.5%)、洗衣与干洗(0.5%)等劳动密集项目价格环比增速仍然较高,说明高工资对服务通胀的影响仍然存在。

总的来看,核心通胀粘性较高,不过剔除房租之后,服务通胀有所减弱,这对美联储来说是一个不小的安慰,可以考虑在6-7月暂停加息。通胀放缓是一个积极信号,不过还需要看核心通胀放缓的速度。

上周五公布的非农数据仍然强劲,劳动者工资收入也在继续上涨,这有助于居民消费持续扩张。此外,大部分行业的企业仍有较强的定价权(除了部分难以涨价的行业)。到目前为止的Q1企业财报显示,尽管上游产品价格下降,但仍有不少公司能够维持较高的利润空间,企业暂时还没有降价的动力。而科技行业的大部分公司,如 $苹果(AAPL)$ $微软(MSFT)$ $谷歌(GOOG)$ $奈飞(NFLX)$ $Meta Platforms(META)$ 等都表现较好,且在消费行业不确定性较强的情况下,反而成为投资者平衡仓位的良选。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

买入SPDR能源指数ETF,能源板块有点下行,可能有机会

能源指数ETF有点意思啊,我会继续关注它的表现

期待SPDR可以带来好消息,希望能够逆势而上

能源行业的基本面只能说一般般啊,需求不足

SPDR能源指数ETF的发展前景还是很好的!

这篇文章不错,转发给大家看看