卖点爱马仕!

去年6月,第一次买入爱马仕,当时认准的就是业绩稳定、估值回落至合理估值。

没想到,不到一年的时间,这笔投资获得了翻倍的收益!

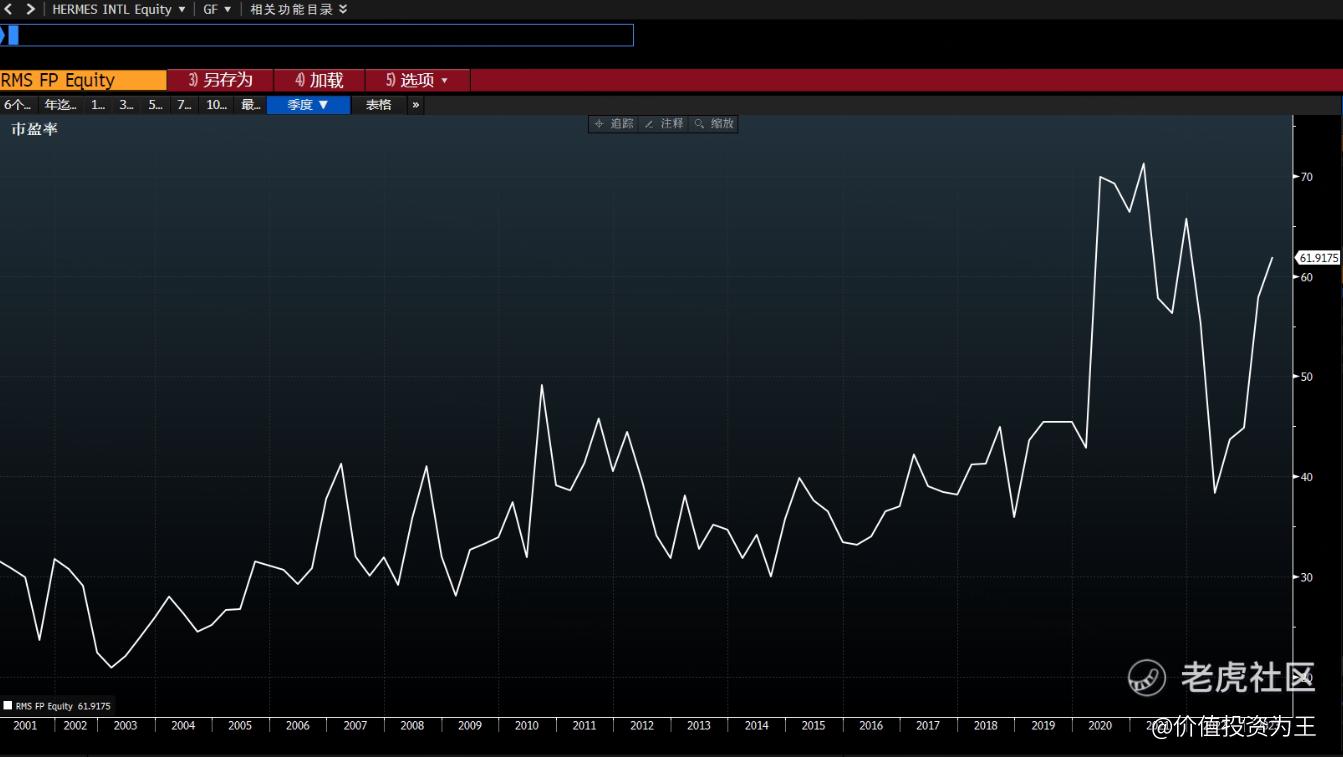

从估值上看,爱马仕的滚动市盈率为62倍,处于历史高估区间:

这么高的估值主要是爱马仕这两年太顺风顺水了,去年欧美受高通胀影响,美股大跌,但爱马仕反而受益通胀,产品连续提价,业绩在2021年高基数之上继续增长。

2023年,第一大市场中国又放松疫情管控,重新打开国门,压抑三年的需求释放,爱马仕仍然保持了高速增长,Q1的营收增速达到22.2%,大超预期。

因此,2023年爱马仕的上涨算是戴维斯双击。

但是,作为坚持手工制作的奢侈品品牌,爱马仕的业绩保持在20%左右算是个别年份,很难持久下去,简单假设,即使2023年爱马仕的业绩增速能达到20%,其市盈率也将52倍,处于历史估值高位。

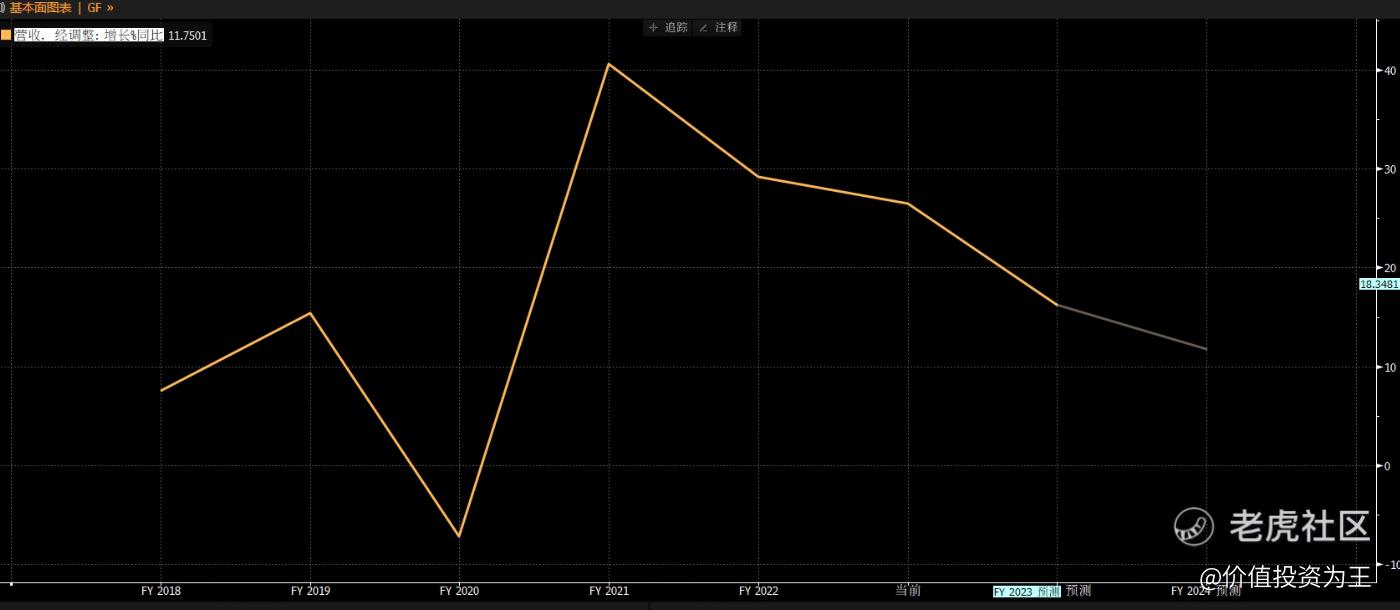

关键的是,爱马仕今年未必能维持20%的增速,目前彭博分析师一致预期的增速是16%。

预计2024年的营收增速是12%,虽然保持了一贯的出色,但很明显,继续持有爱马仕,未来一年最多也就赚个业绩增长的钱,估值上升的钱很难赚到了:

基于此,我觉得可以减仓一部分爱马仕了,之所以不舍得清仓,就是因为爱马仕算是全球顶级核心资产,一旦清仓,万一判断错误,后面很难再买回,就是莫大的损失了!

$Hermes International SA(HESAF)$ $Hermes International SA(HESAY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

47

举报

登录后可参与评论

真的有钱人本就是为了享受品牌溢价所带来的阶级上的尊贵感,爱马仕香奈儿的包有啥技术可言

像LV,爱马仕,越涨价有钱的就越是要托关系买

大牌包包欣赏不来。。感觉又丑又贵

奢侈品是这样的,买的就是个身份

爱马仕有能力抵御经济衰退