背靠药明生物的「多宁生物」二次递表,为一站式生物工艺解决方案

来源:招股书

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

多宁生物于2023年3月31日向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根士丹利、美林、华泰国际。公司是中国领先的一站式生物工艺解决方案提供商,2022年收入7.98亿元,净利润0.35亿元,毛利率44.23%。

LiveReport获悉,成立源于2005年的上海多宁生物科技股份有限公司Shanghai Duoning Biotechnology Co., Ltd.(以下简称“多宁生物”)于2023年3月31日在港交所递交上市申请,拟香港主板上市。公司曾于2022年9月30日递表,这是该公司第2次递交上市申请。

多宁生物成立于2005年并扎根于生命科学行业,为中国领先的专注于为客户提供生物制剂产品从开发到商业化全面解决方案的一站式供货商。公司经营两条主要业务线:生物工艺解决方案及实验室产品和服务,主要服务制药公司、CRO/CDMO及科研机构。

来源:招股书

1、生物工艺解决方案:覆盖生物工艺的所有主要步骤,从包括细胞复苏及细胞培养的上游步骤至包括纯化及过滤的下游步骤,生物工艺解决方案业务的产品可分为试剂及耗材以及设备。

试剂及耗材:主要包括(i)细胞培养基,即用于培养细胞的人工环境;(ii)一次性产品,主要包括一次性容器(包括剂量袋、储液袋和反应袋)及一次性管材(包括热塑性塑料管、硅胶管及接头);(iii)过滤器,用于生物工艺中的关键过滤步骤;(iv)层析填料,用于捕获和精细纯化单克隆抗体(单抗)、抗体片段、疫苗和其他生物大分子的介质;及(v)其他试剂。

设备:主要包括(i)生物反应器,即利用生物体的生物学功能,通过体外或体内的生化反应或代谢获得目标产物的装置,公司生产的生物反应器主要包括一次性生物反应器及不锈钢生物反应器;(ii)纳米药物制剂制备系统,包括高压均质机、脂质体挤出器及微射流纳米乳化机;及(iii)其他系统与仪器。

2、实验室产品及服务:

实验室产品:主要为实验室研发提供试剂、耗材及设备,其中包括实验室纯水系统和纯水柱、一次性摇瓶、全自动二氧化碳恒温摇床、实验室型生物反应器、分配泵。

服务:主要提供针对生物工艺解决方案及实验室研发的相关服务,包括(i)定制技术开发服务;(ii)检测服务,即测试客户指定产品的若干量值,其中包括细胞培养基中的成分含量及制造设备的清洁程度;及(iii)验证服务,即公司认证客户指定的产品(包括过滤器、储运系统和制造设备等)是否符合各种行业标准。

竞争优势

(i)以先发优势,把握迅速发展的生命科学行业带来的机遇;(ii)中国领先的生物工艺解决方案市场一站式综合平台;(iii)强大的研发及制造能力推动以客户为导向的创新;(iv)优质、忠诚且不断扩大的客户群;(v)良好的收购往绩及深入的战略合作推动可观且高速的增长;及(vi)尽职、专业及经验丰富的管理团队,高效的执行能力及股东的鼎力支持。

公司资料:

官网:https://www.duoningbio.com

公司地址:中国上海市松江区新桥镇民强路1525号30幢

香港地址:香港九龙观塘道348号宏利广场5楼

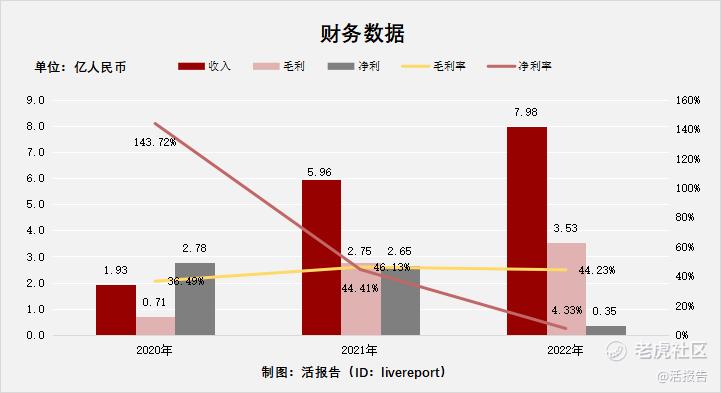

财务分析

截至2022年12月31日止3个年度:

收入分别约为人民币1.93亿元、5.96亿元、7.98亿元,年复合增长率为103.26%;

毛利分别约为人民币0.71亿元、2.75亿元、3.53亿元,年复合增长率为123.77%;

净利润分别约为人民币2.78亿元、2.65亿元、0.35亿元,年复合增长率为-64.72%;

毛利率分别约为36.49%、46.13%、44.23%;

净利率分别约为143.72%、44.41%、4.33%。

过去三年公司收入、毛利均保持高速增长,近两年毛利率提升明显,但同期销售、行政和研发开支增长较大,使得短期净利润增长受到压制。

截至2022年底,账上现金3.05亿元,存货3.76亿元,贸易应收2.89亿元,流动负债总额8.18亿元,经营现金流为正1.13亿元。

行业前景

公司深耕于生命科学行业,提供生物工艺解决方案及实验室产品及服务,涵盖生物制剂行业的从药物发现到商业化环节。

来源:招股书

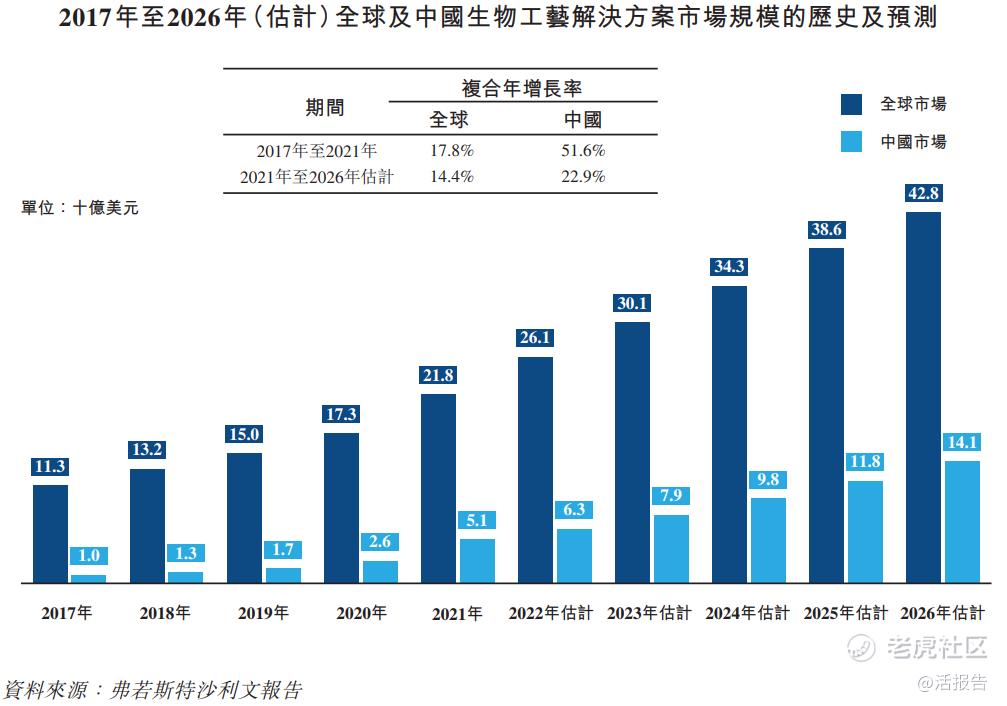

1、生物工艺解决方案市场:由各个子分部组成,其中包括细胞培养基、一次性产品、生物反应器、层析填料、过滤器及纳米药物制剂制备系统。近年来,全球及中国生物工艺解决方案市场稳步增长,预计未来五年将继续扩张。于2021年,中国的生物工艺解决方案市场按收益计占全球市场的23.1%。

来源:招股书

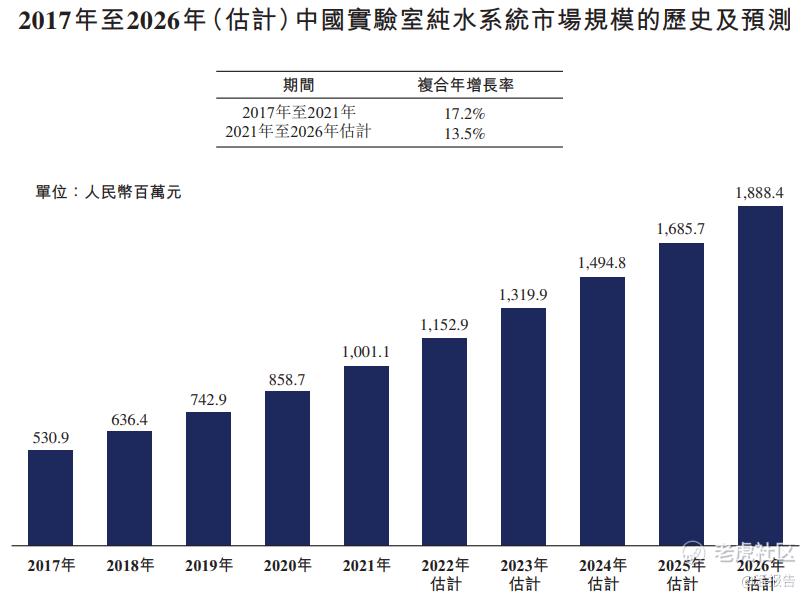

2、实验室产品及服务市场:实验室产品及服务为生命科学研究的仪器、耗材及分析服务,包括生物制药的基础理论研究及生物制药的商业开发。实验室纯水系统是一种主要的实验室产品,用作生产实验室应用规格质量的用水。

来源:招股书

行业地位

1、生物工艺解决方案市场:

根据弗若斯特沙利文的资料,按收益计,由本土企业提供的生物工艺解决方案在中国生物工艺解决方案市场的比例由2017年的19.2%稳步上升至2021年的26.4%。于中国生物工艺解决方案市场内,按2021年收益计,公司在中国约200家本土生物工艺解决方案提供商中排名第四,在中国所有生物工艺解决方案提供商中排名第十,市场份额约为1.6%。

截至最后实际可行日期,公司是产品组合涵盖生物工艺所有主要步骤的唯一中国国内生物工艺解决方案提供商,涵盖上游至下游所有主要步骤(包括从细胞复苏及细胞培养,到纯化、过滤)。

来源:招股书

按收益计,由本土企业提供的培养基在中国培养基市场的占比于2021年达33.7%。截至最后实际可行日期,在所有中国本土细胞培养基提供商中,使用公司的细胞培养基的已进入BLA阶段和商业化阶段的项目数量最多。公司亦是中国国内首家从事无血清培养基开发及商业化的生物工艺解决方案提供商。2021年,公司的收益在中国细胞培养基提供商中排名前15,市场份额约为1.4%。

由本土企业提供的一次性产品在中国一次性产品市场的占比于2021年达32.5%。中国一次性产品市场相对集中,前五大参与者于2021年按收益计合共占市场份额约70.9%。公司于中国一次性产品市场的市场份额为5.1%,于2021年在中国所有一次性产品提供商中排名第四,并在中国本土一次性产品提供商中排名第二。

由本土企业提供的生物反应器在中国生物反应器市场的占比于2021年达27.7%。2021年,公司的收益在中国生物反应器制造商中排名前十,市场份额约为3.2%。

由中国本土企业提供的过滤器在中国过滤器市场的占比于2021年达20.4%。按2021年收益计,公司是中国十大过滤器制造商之一,市场份额约为2.1%。

此外,公司是全球首家在生物制剂行业大规模应用高压均质机及纳米技术的生物工艺解决方案提供商,在纳米药物制剂制备系统领域处于全球领先地位。

2、实验室产品及服务市场:

按收益计,由中国本土企业提供的实验室纯水系统在中国实验室纯水系统市场的占比于2021年达19.6%。根据弗若斯特沙利文的资料,中国实验室纯水系统市场相对集中,前五大参与者于2021年按收益计合共占市场份额69.6%。按2021年收益计,乐枫生物(2022年被公司收购为附属公司)在中国实验室纯水系统市场的所有参与者中排名第四,在所有国内参与者中排名第一,市场份额约为5.4%。

同业对比

本次选取的同行业对比公司为:赛默飞世尔(TMO.N)、奥浦迈(688293.SH)。

赛默飞是全球最大的生命科学解决方案供应商,拥有生命科学、实验室解决方案、工业和应用科学以及临床和诊断四大业务模块,可以向全球客户提供从实验室到工业化阶段的一体化解决方案,涉及分析仪器、设备、试剂和耗材等产品以及研发、生产、分析等服务。Gibco是赛默飞旗下的细胞培养基品牌,也是全球培养基市场领导者。

奥浦迈生物是一家专门从事细胞培养产品与服务的高新技术企业,主营业务涉及细胞培养基系列产品和生物药CDMO服务两大应用领域。2020年奥浦迈在国内培养基市场中公司市占率排名第五,其中在国产厂商中排名第二,在蛋白及抗体药物培养基市场中的市占率则排名国产厂商第一。

来源:LiveReport大数据

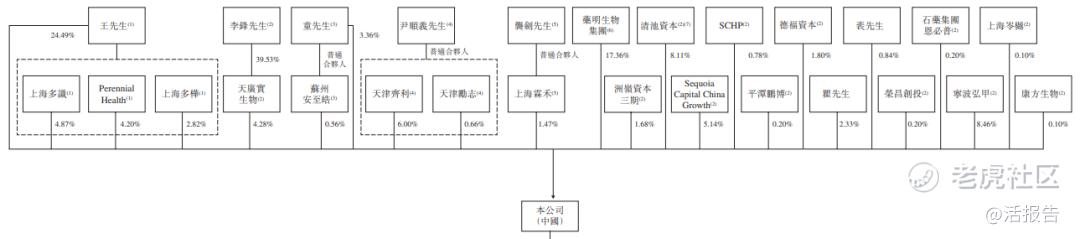

主要股东

公司实控人为王先生(直接持有24.49%,并通过上海多识、上海多桦间接控制Perennial Health 69.98%股权)。药明生物为第二大股东,通过无锡启盛及WuXi Biologics Venture间接持有17.36%股权。

股东阵容还包括石药集团、荣昌创投、康方生物、清池及红杉中国等众多生物制药行业知名企业及投资机构。

来源:招股书

管理层情况

董事会由八名董事组成,包括三名执行董事、两名非执行董事及三名独立非执行董事。

王猛先生,50岁,董事长、执行董事兼首席执行官,负责集团研发管理、战略规划、业务发展及整体管理。王先生于生物科技行业拥有逾25年经验,曾任职于江苏省微生物研究所及颇尔过滤器(北京)有限公司,上海毅能执行董事及监事,2009年2月创立上海拜普(2016年被公司收购)并长期担任董事。中国北京化工大学生物化学学士学位,中国同济大学无机化学硕士学位。

孙庆先生,50岁,为执行董事兼执行副总裁,负责集团行政及运营管理。孙先生于生命科学业务领域拥有逾25年经验,曾担任颇尔过滤器(北京)有限公司生物制药分部销售总监,通用电气(中国)有限公司产品经理,密理博(上海)贸易有限公司实验室纯水业务领域的区域销售及现场服务经理,滨特尔水净化系统(上海)有限公司的业务拓展总监-Codeline业务,荣捷生物工程(苏州)有限公司的首席执行官,赛默飞世尔科技北区销售总监。中国北京轻工业学院(现称北京工商大学)生化工程学士学位。

Gao Jun先生,47岁,为执行董事、董事会秘书、首席财务官、执行副总裁兼联席公司秘书,负责本集团的整体财务管理。曾任职于普华永道商务咨询(上海)有限公司的业务核证与咨询部、沪港联合(1001.HK)、City North Infrastructure Pty Ltd、力拓集团(RIO.N)及Felix Resources Ltd,麦王环境技术股份有限公司首席财务官兼董事会秘书,上海智臻智能网络科技股份有限公司首席财务官兼董事会秘书,泰格医药(3347.HK及300347.SZ)副总经理兼财务负责人以及董事会秘书,方达控股(1521.HK)董事,菲沃泰(688371.SH)独立董事等。中国上海财经大学国际会计学士学位。

上市前融资

来源:LiveReport大数据

中介团队

据捷利交易宝数据统计,多宁生物中介团队共计10家,其中保荐人共计3家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人历史业绩

摩根士丹利近期保荐的首日破发率为33.9%;

美林近期保荐的首日破发率为40%;

华泰国际近期保荐的首日破发率为40%。

来源:LiveReport大数据

舆情分析

目前通过天眼查网站查询公司的运营主体上海多宁生物科技股份有限公司,发现具有如下风险提示:

2个自身风险中,曾被起诉侵害技术秘密纠纷,法院判决原告撤回起诉处理;

42个周边风险中,公司投资的上海乐枫生物科技有限公司与EMD密理博公司存在发明专利纠纷,其他多为公司股东及投资公司的股权转让纠纷、合同纠纷等;

396个预警提醒中,主要都是人员变更(法人、投资人、主要人员等)、工商信息变更等。

整体来看,公司各项风险属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport大数据,近10家上市新股平均发行市值为27.34亿,最大市值为九方财富,最小市值为淮北绿金股份;平均发行PE为21.33倍,PE处于中上位置水平;平均申购人数为5631,平均认购倍数为10.90;平均基石占比为37.49%,近期比例略微下降;

港股新股市场表现两极分化,近10只新股暗盘平均上涨11.31%,首日平均上涨10.31%。近期中天湖南集团暗盘及首日大涨超120%,淮北绿金股份及中宝新材均大跌。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。