主营业务持续改善,AIGC“画”出了美图的厚雪长坡

《“十四五”数字经济发展规划》发布以来,各地出台与“数字经济”相关的政策数量创历史新高;《扩大内需战略规划纲要(2022-2035年)》也指出,要“健全新型消费领域技术”、“支持打造数字精品内容和新兴数字资源传播平台”。

截止3月30日收盘,数字经济指数(931582)年内已上涨16.38%,涨幅高于上证等三大指数同期表现。数字经济俨然成为市场新主线。

年内,数字经济主题表现最抢眼的分支是AIGC和ChatGPT。股票投资既要“跑得快”,又要“行稳致远”,只有业绩成长性和股价表现匹配的公司才能在炒作退潮后屹立不倒。AIGC、ChatGPT两大题材中有“真材实料”的公司不多。其中,连续6个季度经调净利润转正,全年首次盈利并高比例派息的美图无疑是最值得关注的公司之一。

3月30日,美图公司发布的2022年报显示,公司收入同比增长25.2%至20.853亿;实现净利润9410万元,较2021年4450万元亏损大幅扭亏;经调净利润1.105亿,同比增长29.9%。一些投资者可能认为美图近期的上涨只是沾上了AIGC的风口,但教主认为,除AIGC热点爆发之外,主营业务明显改善也是美图股价上涨的重要催化剂。

一、乘AIGC风口上涨只是表象,订阅、SaaS业务极强的成长性才是美图股价上涨的硬核逻辑。

(一)订阅业务。

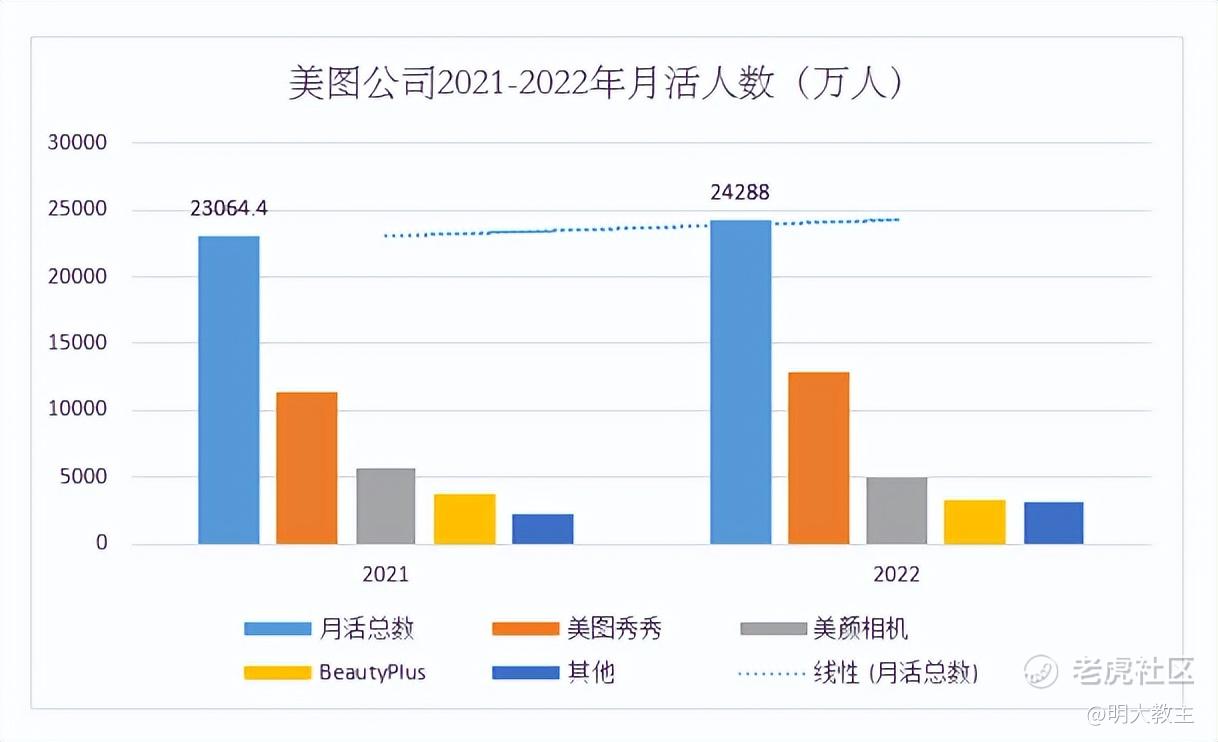

(美图各年报数据整理)

2022年,美图月活人数达2.4288亿,同比增长5.3%。

年末,美图拥有VIP订阅客户560万名,渗透率2.3%,比照上半年1.9%的渗透率继续稳步提升。2022年美图VIP订阅业务收入7.822亿,同比增长57.4%,每名付费客户消费金额保持在了140元左右的高水平。

美图月活、VIP订阅收入双双上涨是因为“美图配方”、“AI绘画”、“AI头像”等功能的出现刷爆了国内外用户的“朋友圈”。

国内方面,《美图兔年春节晒照报告》显示:2023年春节,用户日均拍照修图数量达3.17亿,同比增长12.36%;订阅收入同比2021年增长50.37%;个性化应用“美图”配方使用量达3225万,同比增长38%。

海外方面,2022年底,美图跻身日本、巴西、乌克兰、加拿大、澳大利亚、智利等多个国家APP Store免费榜的第一名。data.ai发布的中国非游戏应用出海收入排行榜显示,2022年12月,MeituPic 发布 “AI Art” 功能后,MeituPic 在美国iOS应用商店非游戏类应用下载量排名中跃至第3位,相比前一周提升320多位,MeituPic 在美国iOS应用商店,“连续包年VIP” 的购买量比前一个月猛增13%。

“AI绘画”、“AI头像”等应用有免费次数限制,如超出次数还想继续使用功能,需支付少许订阅费用。随着美图更多应用的推出,单一付费客户消费金额提升概率极高。

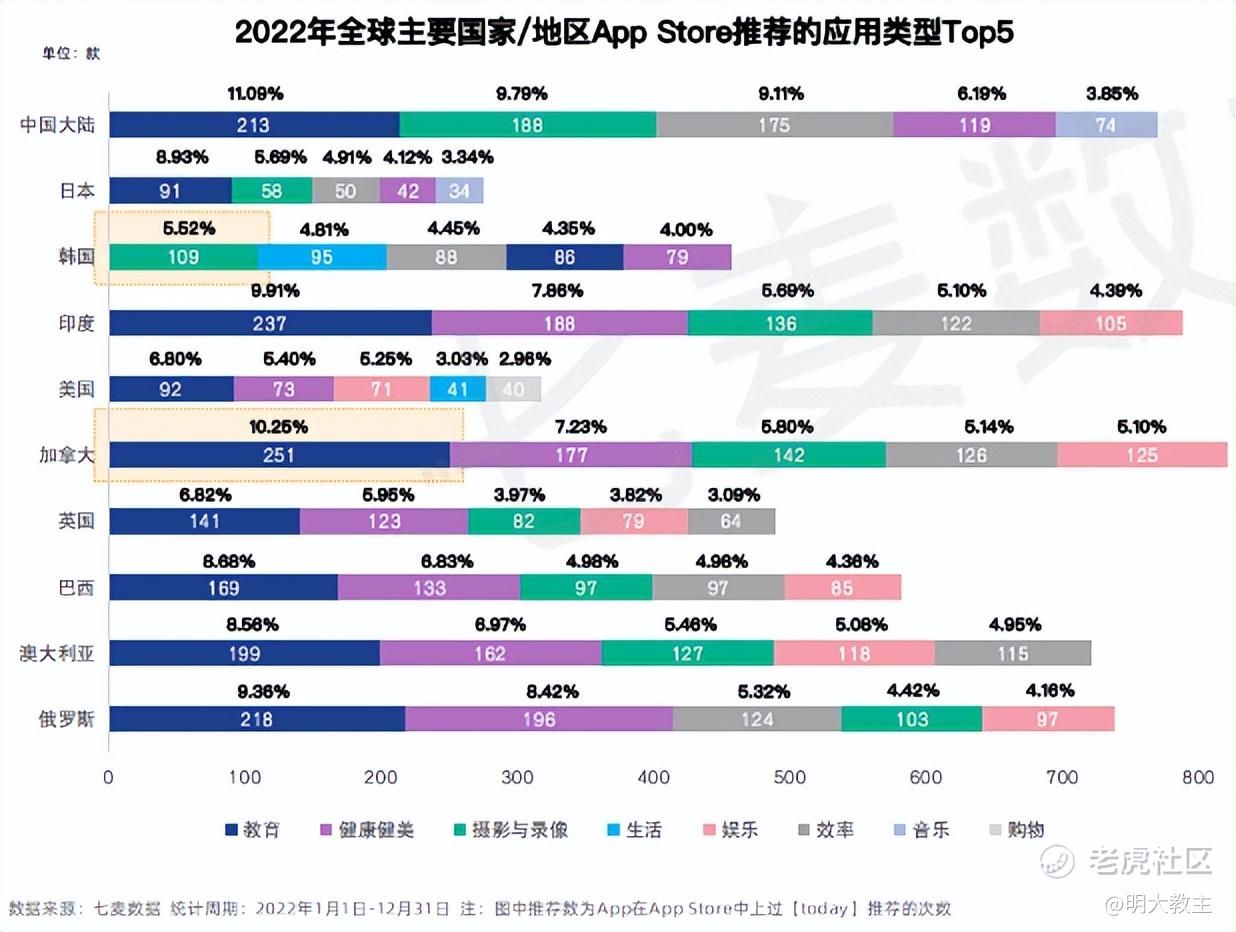

(七麦数据)

七麦数据显示,2022年全球主要国家App Store推荐应用Top5中,“摄影与录像”类应用都是排在前三位的。QuestMobile数据表明,2022年12月末,在移动影像市场的月活用户中美图占有53%的份额,较2021年的47%进一步上升。凭借“能打”的AIGC,美图用户数量、VIP渗透率仍有较大的提升空间。

美图的视频APP—Wink 近期上线了“AI动漫”功能。用户只要随意导入一段视频,就可以实现二次元主角梦。Wink 既可以生成对比视频,还为用户提供了10种动态模板。丝滑变身风格动漫人物的同时,也能满足用户个性化的需求。如今,仅“1岁”的Wink凭借易用的AIGC技术,已杀入国内视频剪辑赛道TOP3。

(美图公司2022年中报交流会)

以2022年增速推测,到2025年,美图VIP订阅业务的渗透率很可能超过公司3.5%的保守估计,营收也将不止15.3亿元。

(二)SaaS及供应链业务。

2022年,美图SaaS及供应链业务收入4.629亿元,是2021年同期的11.9倍,基本符合公司方2022中报业绩会的预期。

(美图公司2022年中报交流会)

美得得科技已向全国11000家化妆品门店提供ERP管理及供应链SaaS解决方案;美图宜肤已与Dior迪奥、资生堂 Effectim等130多个美业品牌合作,服务全国超过2900家门店;拥有RAW转档、批量处理、丰富精修、智能预设、多人协作等黑科技的美图云修已为10000+商业摄像机构服务,年修图数量超3亿张。

2023年,美图还将利用AIGC的技术优势,加快“美图设计室”海报制作等业务渗透率的提升,美图SaaS及供应链业务中期仍将维持高速增长。

不久前,红杉发布了名为《生成式AI:一个创造性的新世界》的文章,“现身说法”式地证明了AIGC的能力。

(红杉《生成式AI:一个创造性的新世界》文章)

红杉资本预测,AIGC商用落地的先后顺序依次为:文字(代码)>图像>视频(游戏)。美图所在的“图像处理”赛道恰恰是AIGC短期商业化最有可能爆发的领域。

况美图AIGC技术的来源——美图影像研究院成立于2010年,此后一直致力于“深度学习”、“计算机视觉”、“图像视频处理”等技术的研究,彼时甚至还没有AIGC的概念。美图自去年四季度以来的上涨,与其说是“跟随AIGC概念上涨”,倒不如说是美图AIGC技术长期积累与AI等数字化产业周期刚刚兴起的“戴维斯双击”。

二、“更能打”的美图负责破除数字鸿沟。

(一)既能B也能C的美图成长性愈发明确。

美图去年新推出的“AI绘画”功能,基于多模态图像识别与生成技术,可省略关键词描述的输入,自动识别用户画图的主体结构及内容,根据用户绘画意图智能拓展生成色彩、光影、细节、背景等要素。无论是对照片整体概念与主题的把握,还是细节部分的处理,都能在还原度和艺术性中找到巧妙平衡。

“AI绘画”应用上线后,美团日均生成图片过百万张。

继上述几个爆款应用后,美图又马不停蹄新增了“肤色修容”、“骨相P图”、“面部丰盈”、“画质超清修复”等“既能C又能B”的功能,除吸引更多用户订阅付费外,也将有效促进SaaS等B端业务成长。

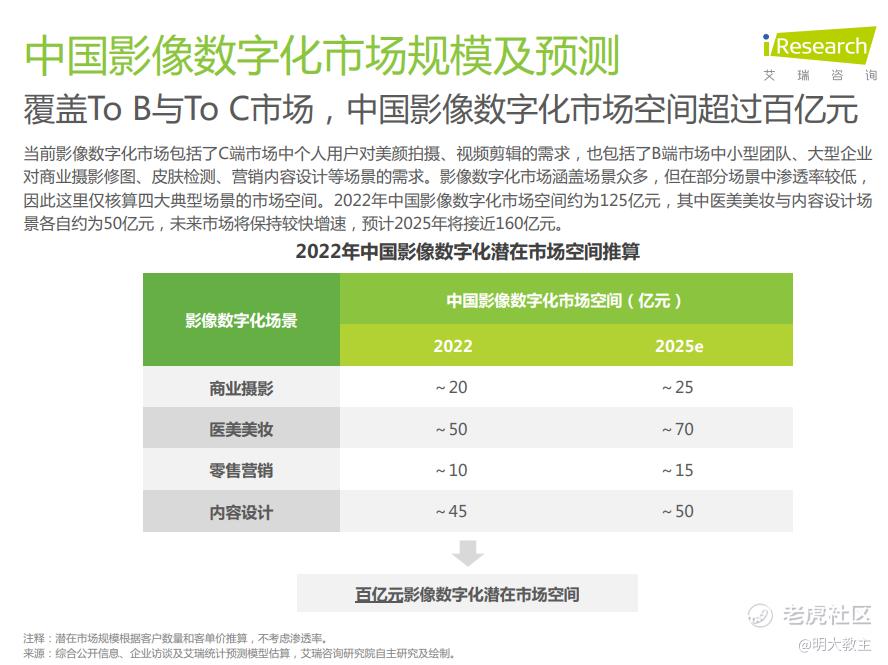

(艾瑞咨询《2022年中国影像数字化行业研究报告》)

艾瑞咨询发布的研究数据显示,美图已连通商业摄影、零售营销、医美美妆、用户生活等由B到C的众多场景。

(艾瑞咨询《2022年中国影像数字化行业研究报告》)

仅2022年,我国影像数字化就有125亿的空间,2025年有望增长至160亿。美图SaaS及供应链业务尚在渗透的初期阶段。

(二)多份报告中“铁打”的第一名,AIGC的先发优势让美图不输Adobe。

(QuestMobile发布《中国移动互联网2022秋季大报告》)

QuestMobile发布《中国移动互联网2022秋季大报告》显示,美图秀秀、美颜相机连续7年蝉联2022秋季图片美化、拍照摄影赛道用户规模第一名。

(艾瑞咨询《2022年中国影像数字化行业研究报告》)

艾瑞咨询发布的《2022年中国影像数字化行业研究报告》显示,美图成为了2022年中国影像数字化厂商综合实力榜第一,领先于醒图、激萌、开贝等图像处理应用。

3月,Adobe正式杀入AIGC赛道,发布生成式AI工具Firefly。Adobe表示“AI并不会取代创意人才,而是提升他们的竞争力和创造力”。不过, Firefly将技术落脚点放在了“文字描述生成图片”,以及生成艺术字体和目标物体重新上色等功能,应用创新性不及美图无需文字,只凭“意会”就能创作内容的“多模态图像识别及生成技术”。

在AIGC风潮之下,美图的图像处理效果已不输Photoshop,且“易用性”大幅领先Photoshop。不论是非专业的爱美人士,还是新入职的影楼员工,都可以轻松驾驭。图像处理难上手的“鸿沟”已被美图打破。

三、与Adobe/万兴科技相比,美图公司估值明显偏低。

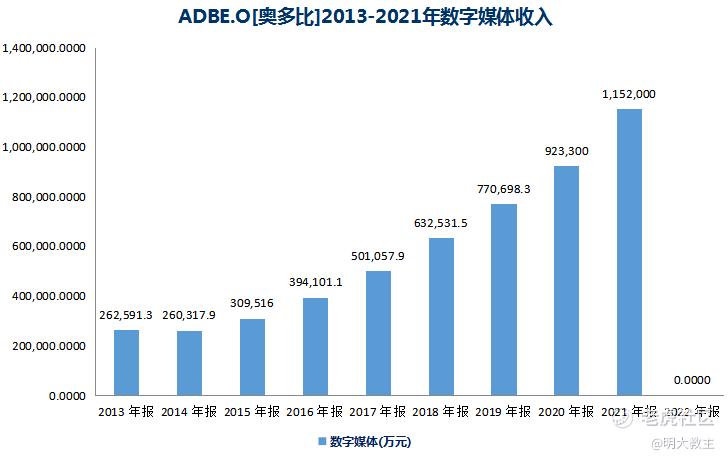

Photoshop母公司Adobe,在2012-2014年应用数量快速增加后,于2014年见到数字媒体收入(含订阅收入)的拐点,此后数字媒体收入长期保持高速增长。

(同花顺iFind)

尽管Adobe目前PE只有30多倍,但在公司应用逐渐丰富、用户数量开始激增的2014年(与美图公司现阶段类似),Adobe PE(TTM)为149.63倍。

(Wind)

3月30日,美图报收2.89 港元/股,PE(TTM)为120.42倍,低于Adobe同期估值。

A股公司中,万兴科技与美图生意模式最相似。3月30日收盘后,万兴科技年内涨幅148.64%,PE(TTM)超300倍,年涨幅、估值水平均高于美图。

港股市场中,尽管哔哩哔哩有必剪,快手有快影和一甜相机,但这并不是两家互联网平台的主营业务。

对比AI四小龙之一的商汤,3月30日收盘,商汤PS估值(商汤尚未盈利,并不适合PE估值)为20.57倍,而生意模式同为轻资产,研发投入比例不低的美图PS仅有5.46倍,亦远低于商汤的估值。

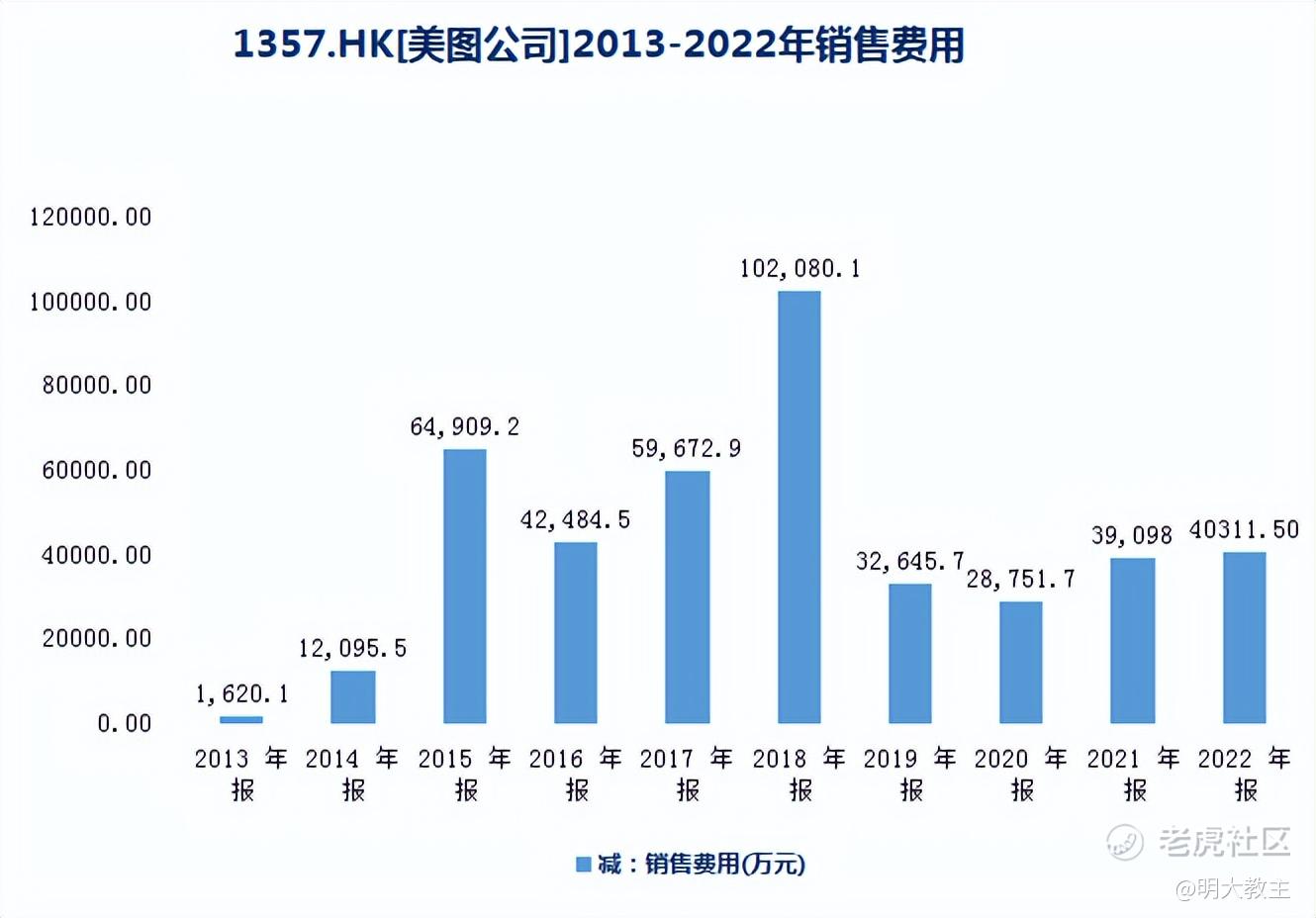

美图常年是图像美化、拍照摄影细分领域中的龙头公司,订阅业务已成为美图核心业务。自2018年美图全面转型VIP订阅业务后,销售费用占营收比持续下降。

(同花顺iFind)

2022年,美图销售费用占营收比来到19.33%的近5年低点。

(同花顺iFind)

美图全年净销售费用投放4.03亿元,同比2021年仅小幅增长3.1%,足见美图产品力—用户粘性已实现良性传导。

(同花顺iFind)

万兴科技销售费用增速快于美图,且占营收比例常年保持在40%-50%的较高水平。

即使考虑因流动性差异,A股较H股常年溢价比例在30%-40%之间(参考恒生AH溢价指数),对比万兴科技300多倍的PE,美图现在仍属低估。

值得注意的是, $美图公司(01357)$ 2022年报中还有分红预案,股利支付率超过80%。

2022年末,美图资产负债约25%,而 $万兴科技(300624)$ 、 $Adobe(ADBE)$ 的资产负债率都在40%-50%之间的水平。轻资产的生意模式和较低的有息负债是美图敢于大手笔分红的主因。

今年初,美图CEO吴欣泓还宣布了全员股权激励计划,美图正处于业务成长、分红回报、管理全面改善的窗口期。

(同花顺iFind)

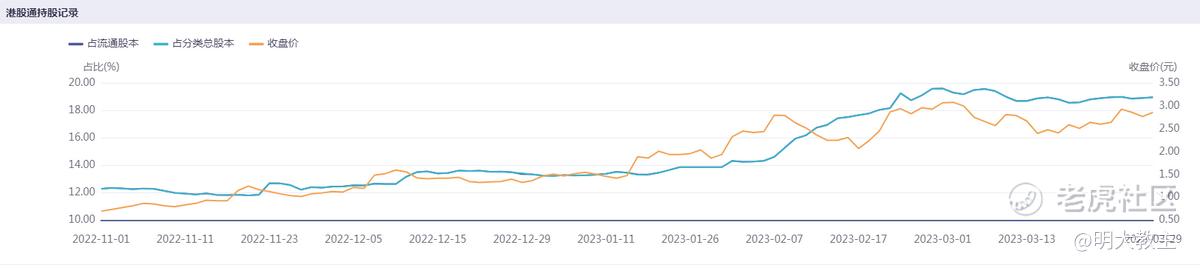

年初以来,南向资金大幅增持美图。现《沪深港通业务实施办法》已经实施,美图将迎来更多的南向买入资金。而年内港交所将试行“人民币柜台”,低估的影像数字化龙头美图流动性或持续改善。

展望2023年,美图VIP订阅业务在月活、渗透率双提升,推出更多应用提升单一会员付费金额的三重催化下,预计全年营收将增长60%-70%之间,取平均值65%计算,美图2023年VIP订阅业务收入约12.9亿元;

SaaS业务年内大增主要缘于美得得科技于2022年1月份并表。美图2022年中报显示,ERP+供应链业务收入约2.06亿,美图SaaS业务下半年收入约2.56亿,环比增长24%。考虑到2023年疫情不再对线下美妆门店造成影响,ERP用户增长对毛利率提升的预期,以及基于AIGC技术的“美图设计室”大概率打开市场,预计2023年美图SaaS业务会有高双位数乃至翻倍的增速,以 80%的增速计算,今年美图SaaS业务收入将达8.3亿。

广告收入方面,此前由于疫情和美图月活下滑的原因,美图广告收入有所减少。如今美图多款应用爆火,疫情也进入“乙类乙管”阶段,预计美图广告收入至少能回到2021年的7亿水平。

IMS已不是美图主要业务,以23年1亿计算,那么美图全年营收有望达29亿左右。

(同花顺iFind)

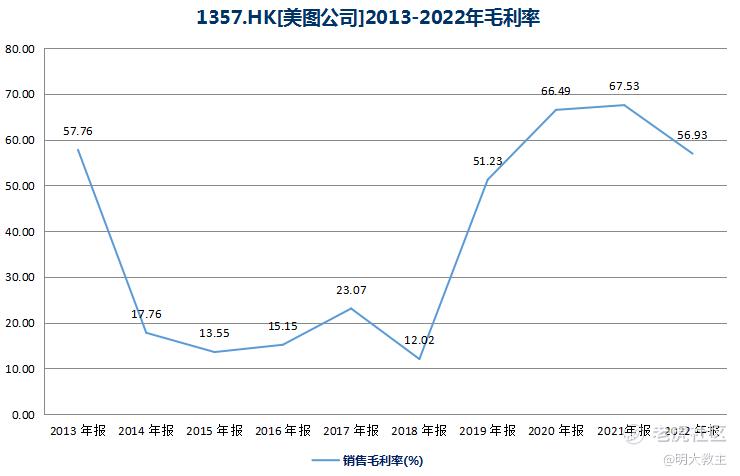

2022年由于美得得供应链业务占比增加,整体毛利率略下降至57%左右 。2023年供应链业务增速不会太高,美图毛利率仍有望维持在60%上下,取58%计算,美图全年毛利约16.82亿。

再扣除研发等各项费用,预计经营利润能保持在3亿。

2022年Q4以来,美图持有的BTC、ETH两大加密货币触底大幅反弹,料后续计提减值会出现回转。与2022年相比,2023年“长期投资公允价值变动”至少会出现3亿人民币以上的改善。两者相加,美图2023年净利润或达6亿元,为2022年的6倍,折合动态市盈率,公司目前PE约20倍。

教主作为长期跟踪优质公司拐点的投资者,去年下半年写的这两篇文章中的预判已经验证, 看到在下这两篇文章的乡亲们应以取得不错的回报。文章的最后,我们再一起回顾下这两篇文章。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2023-04-01这个股票我不是很喜欢,但是你分析股票的手法我很喜欢点赞举报

- 搞钱树·2023-04-01买股票就要买龙头,肯定不是这个点赞举报

- 以肉克刚·2023-04-01股利支付率超过80%,还是很有诚意点赞举报