阿里2023年Q1季报解读—核心业务衰退,靠分拆轻装上阵?

一、财报整体情况和个人看法

今天, $阿里巴巴-SW(09988)$ $阿里巴巴(BABA)$ 公布2023年第一季度财报。整体来看第一季度营收2082亿元,同比增长2%,环比下降-16.0%,预估2091.9亿元,略低于预期;经调整的净利润273.75亿元,同比增长38%,环比下降45%。联想到昨天腾讯财报,光从数据上看是没有腾讯好的。不过阿里业务还是比较复杂,涉及的业务比较多,后面我整体拆分下来看。

先说我个人的观点:

1. 整体财报数据并不好看,基本没有了增长,核心中国商业部分已经连续4个季度同比下滑,就连一直被视为第二增长曲线的阿里云也首次开始同比下滑。

2. 按业务来看中国商业主要包括电商,新零售和国内批发,占了总营收的65.4%。电商部分本季度收入继续下降5%,已经连续6个季度下滑,主要还是被自京东,拼多多,抖音抢了不少份额。新零售同比下滑1%,首次出现下滑。

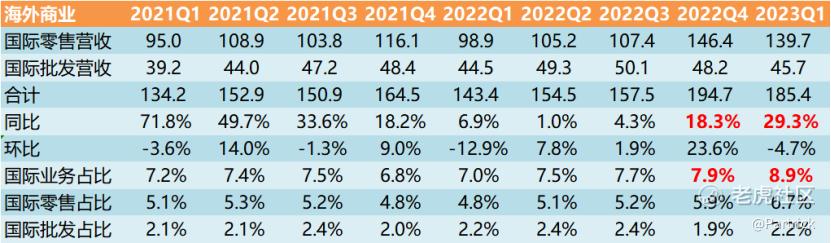

3. 国际业务收入占比8.9%,本季度收入增长29.3%,海外业务增长还不错,成为本季度增长最快的业务,不过仍处于亏损状态。

4. 被抱以希望的阿里云本季度同比下滑2.1%,首次出现下滑情况,算是表现最差的部分了,阿里云要成为第二增长曲线有很长的路要走。

5. 菜鸟本季度实现营收136.2亿元,同比增长17%,仍然处于亏损,但接近盈利了。

6. 本地业务本季度实现营收125.5 亿,同比增长21%,亏损比较大,这部分分拆出去其实更好。

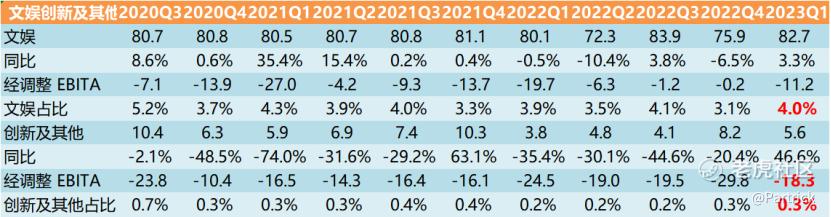

7. 文娱和数字媒体业务仍然在亏损,业务占比也不大,优酷也一直被腾讯视频,爱奇艺压着打,个人感觉没啥看头。

8. 本次财报最大的亮点是分拆:阿里正式官宣云智能集团将从阿里巴巴集团完全分拆独立走向上市,菜鸟、盒马启动上市计划,阿里国际数字商业集团启动外部融资,菜鸟的IPO目标在来12至18个月内完成;盒马则预计在未来6至12个月内完成。分拆一方面是阿里股东到时候可能直接获得阿里云的股票,一方面菜鸟这种拖后腿亏损的业务分出去可以减少亏损。不过阿里云都分拆了,剩下的阿里还有多少想象空间也不好说了。分拆对阿里巴巴上市主体来说,算是轻装上阵,重新出发吧,后面新阿里怎么样,还是要再观察下。

9. 每次分析阿里财报非常麻烦,不像腾讯业务简单明了,阿里涉及的业务太多了,到时候分拆完成后,阿里的财报分析起来就会简单多了。而且大部分都是亏损的业务。所以从这个角度来看,我还是支持分拆(因为我写财报也会轻松点)。只是阿里分拆还是得学腾讯得回馈股东。阿里这财报其实能说的不多,核心基本负增长了,阿里云都下滑了,电商业务一季度复苏也不明显。利润增长来源于降本增效也就是裁员加扣成本。阿里未来的看点可能就是分拆+经济复苏+自我变革。

二、整体核心数据

1. 营业收入

Q1阿里巴巴营业收入为2082亿元,同比上升2%,环比下降16%,其中:

中国商业:Q1为1360.7 亿元,同比下滑5%;

国际商业:Q1为194.7 亿元,同比上升29.3%,为增长最高的业务;

本地生活服务:Q1为125.5亿元,同比上升20.1%;

菜鸟:Q1为136.2亿元,同比上升17.6%;

云服务:Q1为185.8亿元,同比下滑2.1%;

文娱创新及企业:Q1为82.7亿元,同比下增长3%

2. 盈利情况

NON-GAAP净利润:FQ1阿里巴巴NON-GAAP净利润273.8亿元,同比上升38.3%,环比下降45.2%。

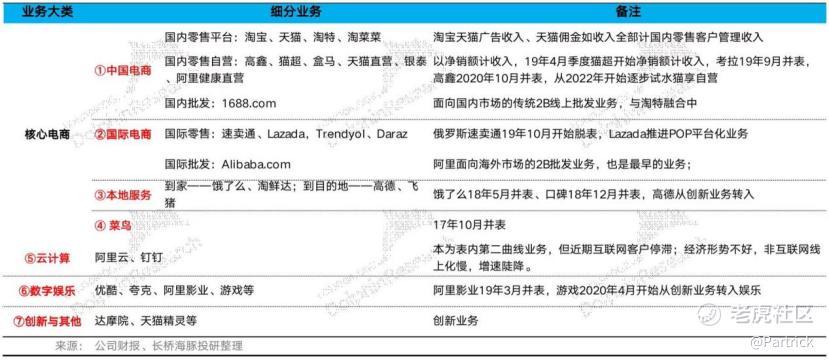

为了更方便区分各个模块包含的具体业务,我找了一张图片说明(图片源自**):

附整体财务数据:

三、中国商业:电商业务连续6季度下滑

中国商业Q1为1360.7 亿元,同比下滑5%。中国商业主要包括电商,新零售和国内批发,占了总营收的65.4%。电商部分已经连续6个季度下滑,主要还是被自京东,拼多多,抖音抢了不少份额。新零售同比下滑1%也是首次出现下滑。

中国商业是阿里的基本盘,阿里的绝大部分利润都来源于中国商业,其他业务除了阿里云基本都是亏损的,而电商之间的竞争加剧,以及大环境的影响,连续几个季度都处于下滑状态,所以阿里基本盘确实已经发生质的变化,只是毛利足够高,赚钱还是很容易,增长难。

阿里后面如果分拆后,中国商业基本差不多就是阿里的全部了,阿里需要找到重回增长的方法,不然那个时候的阿里就完全没啥想象空间了。

四、国际业务:增长最高的业务

国际业务Q1收入139.7亿元,同比增长29.3%,占总收入8.9%。海外业务增长还不错,成为本季度增长最快的业务,不过仍处于亏损状态。这部分业务后面也大概率是会被分拆的。

五、阿里云:首次负增长,未挑起第二增长曲线重担

阿里云Q1实现收入185.8亿元,同比下滑2.1%,阿里云首次出现负增长情况。阿里云一直被认为是和亚马逊云类似将成为阿里的第二增长曲线,但增速明显不及亚马逊,而且亚马逊体量已经很大了。亚马逊本季度云增速为15.8%都被市场认为不及预期,而且亚马逊云收入只占总收入16%左右,但是贡献的净利润达到70%,妥妥的第二增长曲线!所以阿里云的表现还是差强人意!

下图为对比亚马逊云和阿里云营收和增速对比,最大问题是阿里云增速太低了!阿里云收入已经占总收入8.9%,但贡献的利润微乎其微,不过阿里云后面也是确定要分拆出去了。

六、 菜鸟业务:增长尚可,等待盈利

菜鸟业务实现收入136.2亿元,同比增长17.6%;经调整EBITA为-3.19亿元,仍然处于亏损状态。增速还行但亏损中,一样这块也是要分拆独立上市。

七、本地业务:亏损最大的业务

本地业务Q1实现收入125.5亿元,同比增长20.1%;经调整EBITA为-41.5亿元。这部分目前看跟美团竞争还是比较大,亏损还是非常高。饿了么目前看还是跟美团外卖有比较大差距。

八、文娱、创新及其他:

文娱创新部分Q1实现收入82.7亿元,同比增长3.3%,经调整EBITA为-29.3亿元。前段时间达摩院解散了自动驾驶研究团队,这部分亏损还是比较大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AsyncMan·2023-05-20精彩同比上升,环比下降不能推导出衰退。作者有点标题党了点赞举报

- 6f253c13·2023-05-19盈利靠裁员,止损靠解散。2举报

- 李祥1355530·2023-05-19阅点赞举报

- 梓坚·2023-05-19👍👍1举报

- 尊姿·2023-05-19好文2举报

- 倪文珍·2023-05-19已阅2举报

- 黄学惠·2023-05-19阅2举报

- 竺正明·2023-05-198882举报

- 东张希望·2023-05-1912举报

- 学思践悟·2023-05-18天了2举报