汇量科技:与其内卷,不如出海卖水

It makes no sense to ship atoms when you can ship bits.

(翻译byGPT:当你可以运输比特时,再去运输原子,没有意义。)

———尼葛洛庞帝

互联网的本质是媒介,无远弗届,而麦克卢汉说“媒介即信息”,于是互联网天然就是个信息暴露狂。广告是所有信息里最具商业价值的信息。所以互联网上的广告,简直宛如海上丝路的茶叶,是天然的可以让其他模式落花流水的产品与模式。无论是强制覆盖的(比如蹂躏你眼球的那类广告),还是你主动搜索却“意外所得”的广告,还是内容型的你比较enjoy的,总之强媒介商业模式里的广告几乎是灵魂秩序。

但互联网广告有个问题,它时常比一辆洒水车还要没有边界感。莫名其妙就唱着歌射你一身,令人防不胜防。所以互联网广告投放,与比如在央视黄金时段出最高的价砸最狠的钱就大相径庭,它的痛点在于精准;程序化广告就在此要求上应运而生,技术含量高,强调精耕细作,而非大水漫灌。

进度条拉至今时今日,程序化广告是互联网的主流广告形态。亚马逊会告诉你说,“程序化广告是利用技术手段实现数字广告购买和销售的过程…程序化广告使用工作流程自动化和机器学习算法,可以根据各种洞察数据有效地向受众投放广告…在美国程序化媒体购买费用占所有数字广告花费的 85%,在欧洲略高于 80%。”

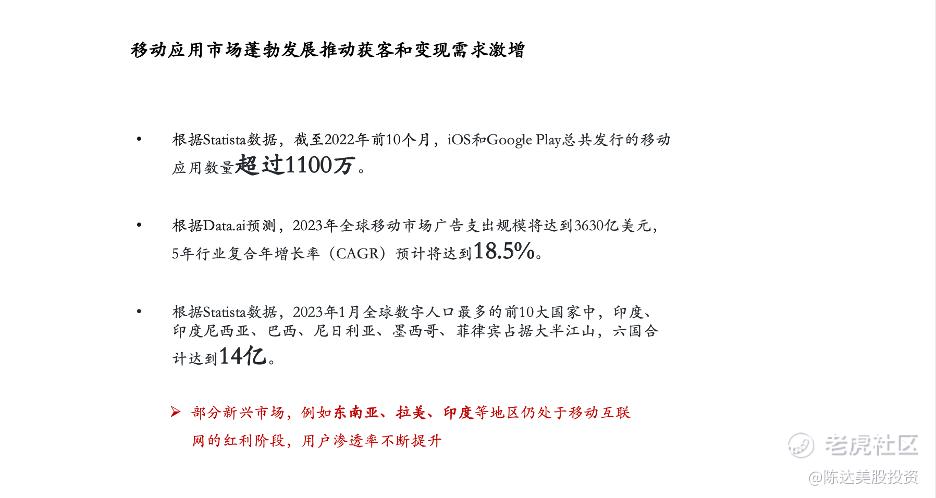

(移动市场广告服务的TAM(total addressable market))

程序化广告是互联网的最主要商业模式。那这里面就如江湖泥沼,生态庞杂,玩家林立;但因为许多公司在里面扮演的角色是纯的2B业务,作为终端消费者的我们,没有直接体感,所以不熟悉。但在美股市场,诸如Unity或这Applovin这样的上市公司,曾经都是巨牛股,到现在也不便宜。但港股市场也有类似公司,还记得我之前写的诗吗:

港股虽然市场很**

但是也意味着是价投的迪士尼?

多找找标的..

我找啊找,我捋啊捋…

而其实港股市场里有很多好玩的股票。

一、 汇量科技商业模式

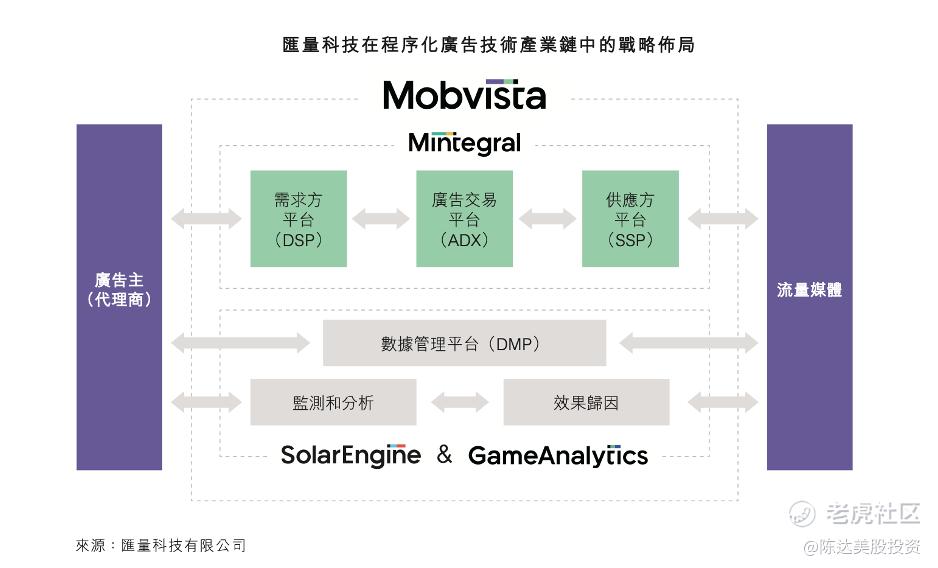

有家公司叫汇量科技(Mobvista,HK:01860),在港股上市,干的就是这个,主要业务是程序化广告交易平台,叫Mintegral。而Mintegral经年的发展后已成全球头部第三方程序化广告交易平台之一。

(程序化广告平台的产业链结构)

简单捋一下模式和产业链,不难懂。互联网广告如果按照上中下三游分段法,可分为,一是上游的广告主或代理商,这是根本上的金主爸爸;二是中游的各类技术服务商,也就是汇量的领域,包括需求方平台( DSP)、 广告交易平台 ( ADX ) 和 供应方平台(SSP),他们干的value-add,就是提供数据管理服务、监测和分析服务、归因工具服务等; 3是下游的媒体流量主,就是流量终端APP,比如Facebook啊抖音啊云云,他们给中游付费,也是金主爸爸。

很多人会问啥是SSP和DSP,我只知道LSP。这几个行业术语虽然佶屈聱牙,但还是介绍下,助力你理解商业模式。尤其是DSP和SSP,他们都是程序化软件平台,就像阴阳八卦,是一枚硬币的两面,是整个程序化广告市场的交易关键。

供应方平台 supply-side platform,SSP是为出版方(publisher,你可以理解为APP啊流量入口啊都行)设计的卖方平台,意思是我有流量出卖,要变现,你给我一个机会,链接多家广告交易平台、需求方平台的网络,向潜在买家(广告主)销售展示机会,评估潜在的广告主,以及设置竞价范围。比如我想用我的老虎账号来做广告,SSP就是给我用的程序化软件。它可以帮我把我的流量卖给最高出价者(highest possible bids)。

需求方平台demand side platform ,是提供给广告主使用的程序化软件,是买方平台。DSP 通过连接 SSP、广告交易平台、广告网络,可以帮广告主通过众多出版商进行媒体购买,比如确定要购买的展示机会,以及价格,同时可以根据人群特征、购物方式、浏览行为等洞察数据,来选择受众。所以三个主要作用:设置创意化广告,优化竞价,以及触达目标受众。

这些交易都是程序化、自动化、算法化解决掉的。解决掉他们的“交易所”或者说“自由市场”,即是广告交易平台 ( ADX )。而这个行业内最大的玩家是Google的AdMob,既是SSP又是DSP,一面让开发者轻松在其APP里以展示广告实现创收,另一面对接广告主需求,“让每一次广告展示机会都能带来最大价值”。当然啦,广告一般分为以下几种,也很好理解,这你倒是应该非常眼熟能详:

程序化广告平台这个赛道的玩家,通过我在大大的行业报告里挖呀挖呀挖,大概得到数据如下:

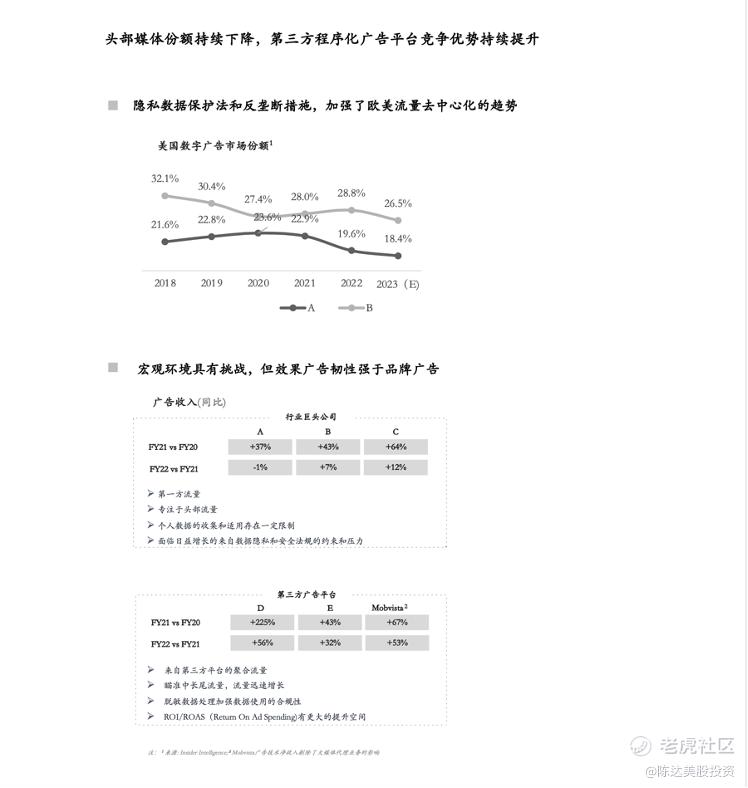

第一梯队除了Google(AdMob),大概日流水在3000万美元左右的水平,还有Meta和苹果的Search Ads。还有第二梯队Unity(与IronSource合并)与Applovin,千万级日流水的量级(注意这里流水是指毛收入,与Unity和Applovin在报表里确认的净收入不同);第三梯队就包括汇量科技、Moloco、Liftoff,几百万左右的量级。但玩家彼此直接也有共生关系,比如汇量自己也接入AdMob,推动其广告生态前行。

另外这个行业有个趋势,就是巨头的增速放缓市占率下降,而第三方小玩家,蹭蹭上窜,分外矫健。在这个趋势下不但饼可能越做越大,饼怎么分的格局,也会有变化。数据见下图:

汇量科技主打一个出海遨游。这从客户与流量大致的分部情况可见端倪。从客户上,40%+是中国客户,这些客户基本都是出海的APP,而剩下的客户亚州占20%,欧美中东非洲占30%;而流量上来看,从累计触达设备角度,96%来自于国外地区,所以汇量是个出海概念股。

二、汇量科技财务模型,Q1财报,与规模效应下的增长曲线

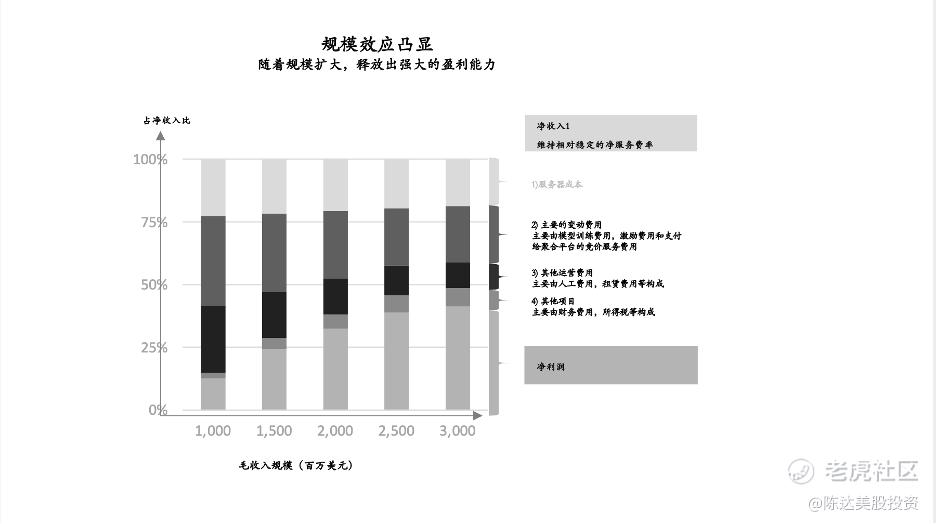

汇量的财务模型,收入端是于帮助客户获取的商定效果(比如用户下载,安装,注册其移动应用的数量,以及用户后续特定行为,比如确保3日的留存等),最后向客户收取广告费用。

成本端主要是向流量入口,采买广告库存以展示客户广告,以最终展示数量结算。通过程序化广告平台对广告库存的采购是实时的,不承担任何广告库存风险(类似于股市上的当日交易这不承担隔夜风险)。另外一块成本,是云计算资源成本,说白了就是服务器成本。

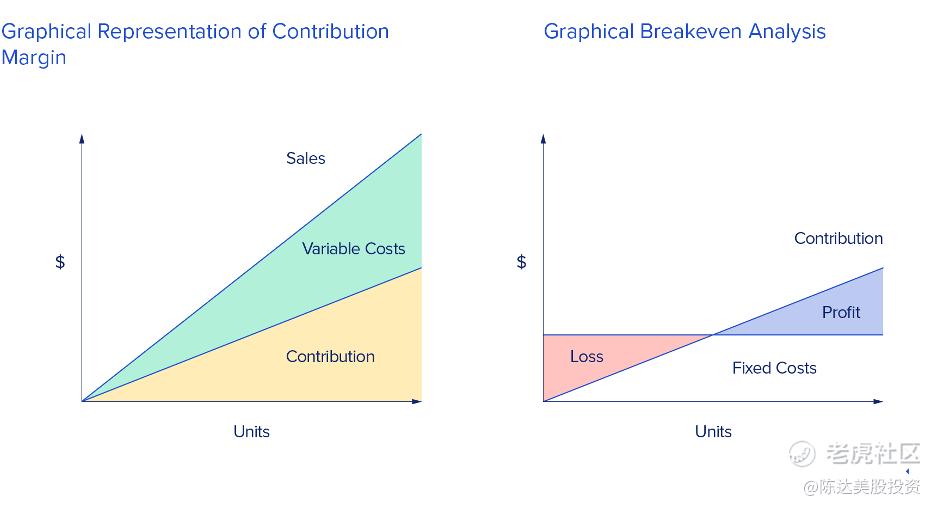

毛利端,决定因素自然是服务器成本和平台算法相关资源成本,这两块都有点类似于基础开支,所谓的overhead。随规模扩大与云资源和单价优化,可持续降低服务器成本。而平台算法而言,其效率将随着数据吞吐量的增加而提高,并使我们未来的毛利 率得到提升。

一图以蔽之,就是经济学上最典型的规模效应的模型:

其实从Q4到Q1就很明显,我认为值得关注汇量是因为目前是一个业绩的pivot point,是个可能的拐点,程序化互动式移动广告业务,在多年前期投入的基础上已经开始突破盈亏平衡(break-even)并有希望在规模效应下打开利润率的成长空间。如果不计算并表热云的亏损,其FY22开始拐点,而FY23的业绩有显著改善的预期。

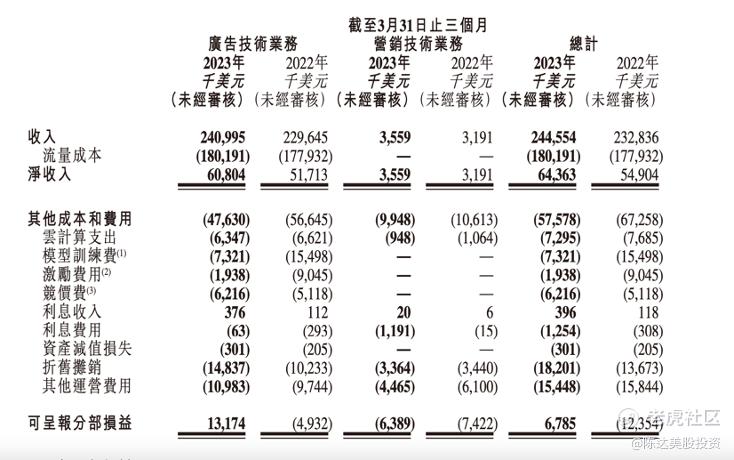

从财报来看,2022年是Mintegral最大的基建年,搞了一次大的系统重构,提高模型训练和迭代效率。所以2022年财报bottomline整体比较蛰伏,2022的基建,给2023的利润打开有可能的格局。Mintegral在2022年Q4的收入和利润单季新高,2023年Q1,环比Q4继续增长(Q4毛收入2.2亿美元,净收入0.56亿美元;Q1毛收入2.4亿美元,净收入0.6亿美元)。 除了Mintegral,虽然体量小,但Nativex表现也还行,Q1环比Q4翻倍增长,Mintegral + Nativex贡献了总收入94%。

所以这个股票上有可能的investment thesis,用研报味足一点的话说就是:规模效应释放,margin有望提升。

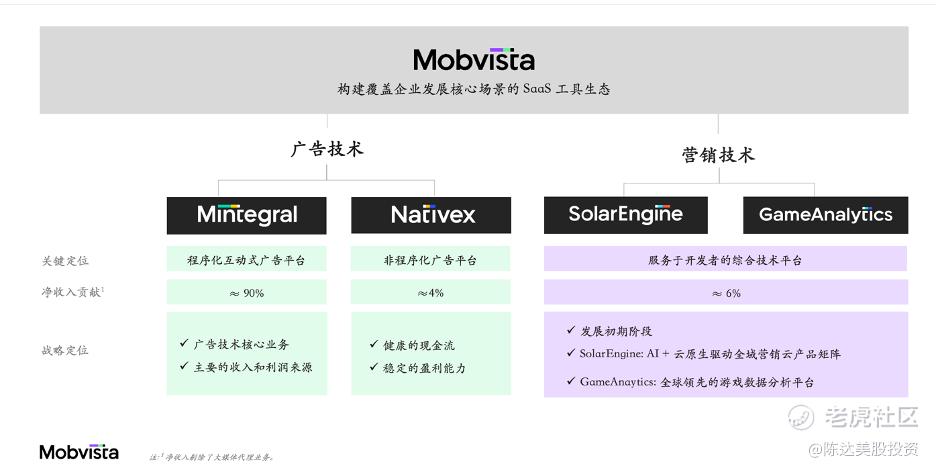

目前汇量的几大业务板块如下图,形成增长曲线的程序化互动式广告(主要业务),以及未来可能的第二增长曲线是saas工具集。saas工具局目前在业绩体量里还小,属于授人以渔(程序化平台提供流量)的基础上,授人以渔具,可以满足开发者更多场景需求。通过一站式广告投放平台以及SaaS工具矩阵, 帮助APP 开发者实现全链路营销活动,推广和变现;广告主那端,大幅提升广告营销的ROI。

Mintegral是汇量最核心的、最具有差异化优势的业务,业务逻辑主打一个中长尾。为啥?国内外流量结构存在一定差异,海外中长尾流量价值高。海外广告投放渠道主要分为以 Google、Meta为代表的大媒体投放,以及以中长尾流量作为目标市场的第三方广告技术平台投放。

1. 国内的广告生态围绕腾讯、字节、百度等巨头,中长尾/第三方的生存空间非常有限。

2. 而海外媒体环境呈现碎片化,相比国内媒体较强的头部效应 (CR10 (concentration rate 头部前十的集中度)=95%),海外广告投放渠道(以美国为例) ,CR10=76%,中长尾流量具备较高的投放价值。比如之前是google+facebook双寡头格局,现在也是发展成包括Tiktok, Apple, Amazon在内的五巨头,并且在反垄断和隐私保护政策等影响下,广告平台还会进一步碎片化(目前Netflix等流媒体广告业务也在增速)。

3. Mintergal是聚合中长尾开发者,在业务形态上较之国内的平台有差异性,中长尾流量的市场空间是有进一步释放空间。与之相应的,国内的出海营销服务商也逐步演进为两大类,即以木瓜移动、易点天下为代表的专职投放Google、Meta等大媒体的营销机构(头部媒体代理商),以及以Mintegral为代表的第三方程序化广告投放平台。

三、汇量面临比较大的挑战与风险,我认为投资者需要注意的地方

这个商业模式,属于前期投入比较大,但后期能躺着咔咔赚钱的模式, 标准的卖水生意。而且这个行业的TAM(可触及市场规模)又特别大,按说生意应该做得很热闹。

但汇量当然也面对了非常大的挑战,长久以来股价横盘(现在市值与2019年刚IPO后相仿),你不能说市场是个瞎子阿炳。汇量的问题——或者说在这个行业里会遇到的一个个命劫——也蛮明显的,公司在这些方面的不确定性。有这么几个:

一是盈利的不稳定性,前期投入非常高,资产维护成本高,程序化互动式广告,前期训练模型投入巨大,导致报表难看。虽说我认为报表拐点将至,但是能否真的稳住利润,有不确定性。

二是行业竞争激烈,且对手比较强大,诸如AdMob、Unity、AppLovin这些公司,导致 bargain power 和 pricing power 都不高,利润率也不高。另外账期也可能被拖得比较长。不过整体的经营性现金流在好转。应收账款周转天数也在变短,截至去年年底为52天。

三是整合热云的不确定性。热云是汇量收购的第三方移动监测和营销技术平台。 热云整合短期在财务报表上形成明显压力,直接降低公司利润。但长期来看会产生synergy,毕竟数据分析数据分析工作贯穿整个广告投放过程。汇量将自己的营销技术团队与热云整合,然后咔咔砍掉了冗员优化了队伍。当然,对于这种synergy是否最后能实现,投资者最好的态度就是表示怀疑。

四、 估值与结语

目前汇量科技的港股市值65亿港币,折合8.3亿美元,2022年净收入2.25亿美元,2023年Q1净收入6400万,ttm 2.35亿,静态P/S 3.5X。当然港股市场最大的问题是流动性。

我们看美国市场的comparables,第一梯队AdMob,第二梯队Unity Applovin,第三梯队汇量、Moloco、Liftoff。Moloco C轮融资1.5亿美元,投后估值15亿美元。按照我估算的大概一年2亿美元的净收入,P/S 7.5 X,说明生态在良化,在经历美联储带来的资本枯水期后,投资人也开始愿意阔绰给估值了。如果拿7.5X给汇量估值,就是翻倍的水平。

另外Applovin和Unity都在美股上市,也刚出了财报,业绩都挺不错股价也应声大涨,我目测这个赛道有整体上超跌企稳的U型反转趋势。目前Applovin 市值将近80亿美元,Unity超过110亿美元。用其净收入做apple to apple的对比,一个P/S2 2.8x,另一个P/S 6.6x,当然,Unity与Applovin也不止程序化广告业务这块,有机会这两家公司我也会详细聊聊。

总之,汇量是一家业务模式很好玩的出海企业,研究它的同时我也研究了这个不太有消费者体感的行业,toB的玩法与模式。从财务与投资价值的角度来看,我会跟踪其规模效应放大后,业绩的拐点能否到来,并在未来提高并稳住margin,在行业中稳住一席之地。如斯,虽然港股流动性不佳,但是哪怕实现略微看齐或看低一丢丢美股市场的估值,她也能迎来戴维斯双击(收入/利润涨 + 估值倍数涨)。

——————————

利益披露:作者不持有$汇量科技(01860)$ 仓位

本文作为行业研究心得分享,不作为任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

媒体需要在商业利益和公共利益之间保持平衡,做到为公众提供有价值的信息,保持客观和中立

广告也为媒体带来了一些负面影响,比如可能会忽略一些重要的新闻报道,只为了迎合广告商的需求。

虽然港股流动性存在不确定性,但如果能在估值上看齐或略低于美股市场,汇量也有望实现戴维斯双击的投资价值。

广告是媒介收入的主要来源之一,媒体需要通过各种方式来提高广告效果