分拆也救不了阿里?

昨日盘后,阿里巴巴发布了23财年四季报(对应今年一季度),数据喜忧参半,股价大跌6%。

从成长性来看,阿里四季度营收2082亿人民币,不及分析师预期的2092亿,但在降本增效之下,净利润大超预期:

在四季报中,阿里浓墨重彩描述了分拆计划,也给出了具体的上市时间节点,或许管理层希望依靠分拆来提升阿里股价,然而,市场情绪并不高涨。

当一家企业需要依靠分拆来提升股东价值的时候,主业该是有多惨淡?

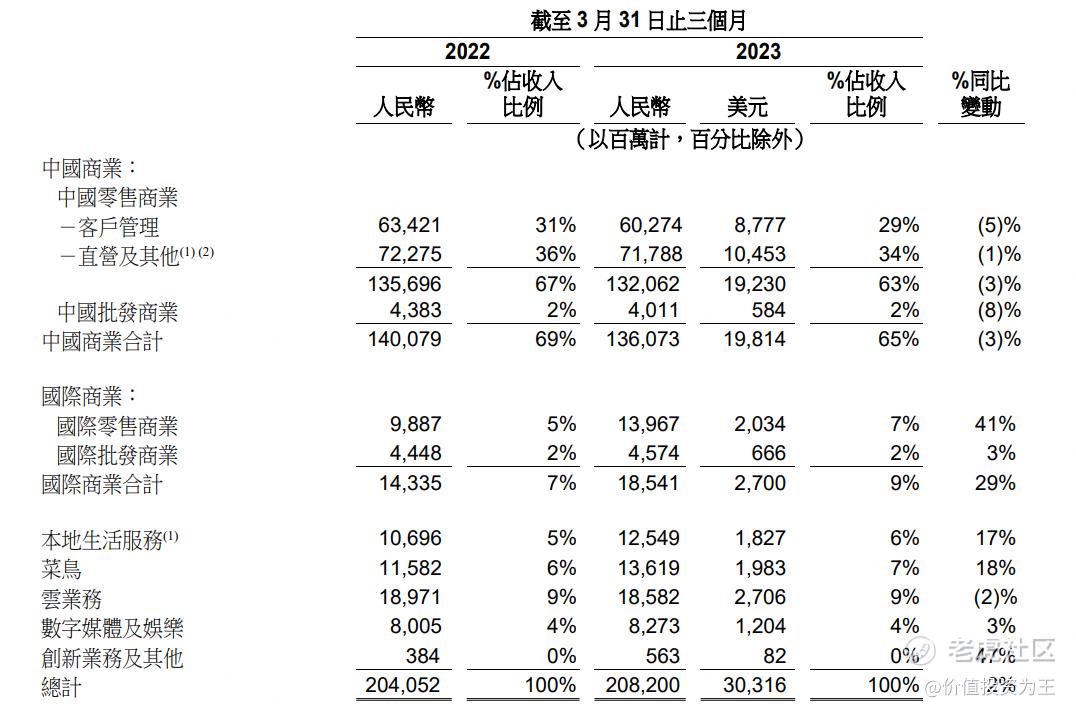

分业务来看,阿里巴巴最核心的中国商业分部,四季度营收1360.7亿,同比下滑3%,其中,客户管理收入同比下降5%,主要由于淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得中单位数的下降;直营业务收入同比下滑1%,主要是受到1月份新冠肺炎疫情和提前过春节的季节性波动的负面影响导致线下门店销售下降,以及后疫情时期消费者减少囤积行为令杂货需求正常化所致。

中国商业分部主要包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康等中国零售商业业务,以及包括1688在内的批发业务。

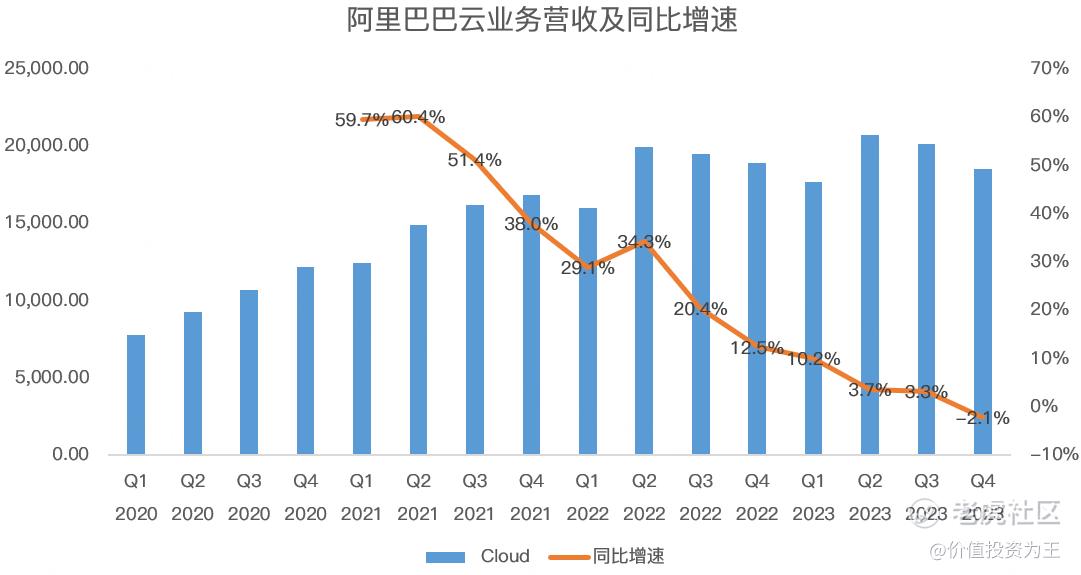

除中国商业之外,阿里巴巴最被投资者看好的业务当属云业务,主要包括阿里云和钉钉,四季度营收185.8亿,同比下滑2%,业绩下滑主要原因是疫情影响及某头部客户基于非产品因素逐渐停止于其国际业务使用阿里云服务。

理由虽然过得去,但阿里云增速放缓不是始于四季度,联想到阿里云前不久宣布大幅降低产品价格,最高达50%,随后腾讯云、移动云宣布跟进降价,由此可见,云业务也开始内卷,未来能否重归高增长,投资者没有信心:

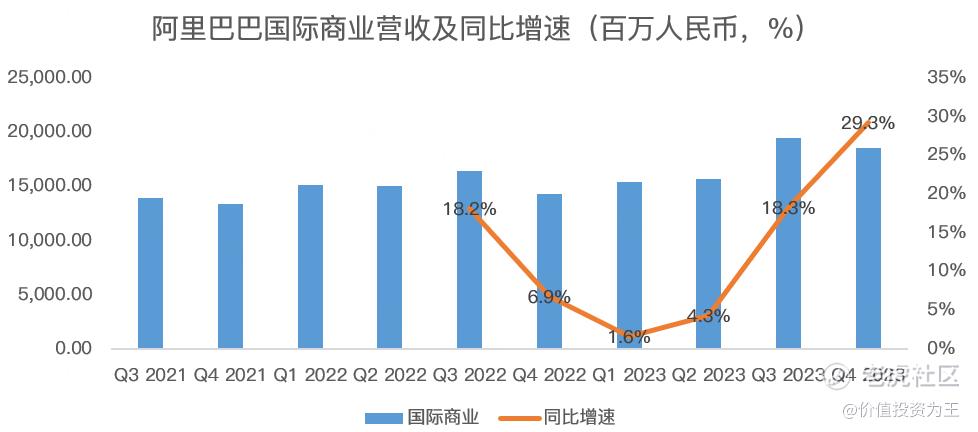

淘宝垮了、阿里云垮了,现在最有看头的是国际商业,即Lazada、速卖通、Trendyol和Daraz,四季度国际商业营收185.4亿,同比增长29%,增长主要是由于Trendyol、Lazada 和速卖通产生的收入增长。Trendyol的收入增长主要受惠于补贴效率提升和强劲的订单同比增长。 Lazada的收入增长主要受惠于持续通过提供更多增值服务来提高变现率和强劲的订单同比增长。速卖通的收入增长主要受其订单双位数增长所推动,而速卖通向全球消费者推出直营及物流履约服务的新服务Choice加速带动了订单增长。

菜鸟四季度营收136亿,同比增长18%,主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。

本地生活服务,主要包括「到家」和「到目的地」业务,如饿了么、高德及飞猪,四季度该业务营收125亿,同比增长17%,主要是由于饿了么的订单增长和平均订单金额提升,推动了GMV增长,同时,疫情防控取消带动旅游业大增。

数字媒体及娱乐四季度营收增速3%,该业务虽然在腾讯和爱奇艺夹击之下,优酷已无前景可言,但四季度优酷总订阅收入同比增长13%,主要受到用户平均收入增长,以及《他是谁》和《少年歌行》等高质量原创内容所带动。加上线下票务服务需求正常化,推动大麦和淘票票等业务的强劲增长。

纵览各业务,虽然中国商业拉胯,但毕竟四季度疫情确实严重,在3月,淘宝和天猫的线上实物商品 GMV 增长(剔除未支付订单)转为正数,主要由服饰及保健品品类增长强劲所带动,由此可见,随着中国经济复苏,阿里电商业务也将迎来回升。

但是,目前已公布的经济数据仍不乐观,比如4月CPI降至0.1%,有通缩风险,除此之外,PPI数据也不乐观,消费整体萎靡,这也是压制阿里巴巴股价的关键因素。

除了宏观经济外,京东加入百亿补贴大战,也给阿里电商业务蒙上阴影,在经济低迷的情况下,低价更有竞争力,这也是市场担忧所在。

各种利空都有,但阿里现在的估值明显低估,加上业务分拆能够提升股东价值,阿里有反转潜力,只不过,一切需要等待消费数据真正回升,同时阿里能否抵御电商价格战也很关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

当一家企业需要依靠分拆来提升股东价值的时候,主业该是有多惨淡?来自灵魂的拷问

你对阿里巴巴的研究有点流于表面

或许人家也有人家不得已的理由