腾讯2023Q1财报数据解读-触底反弹

基础信息:

一、增值服务:

1、网游(2074亿):手游、端游,页游等;国内/海外;自研游戏/代理游戏。

2、社交网络(802亿):腾讯视频、腾讯音乐、阅文、各种会员、直播等。

二、网络广告(827亿):

1、社交及其他广告(720亿):朋友圈、视频号、广告联盟、小程序、公众号、QQ、搜狗、搜一搜等。

2、品牌广告(107亿):腾讯视频、QQ.COM、腾讯新闻等。

三、金融科技及企业服务(1771亿):

1、金融科技:微信支付、理财通、微保、基金、微粒贷等。

2、企业服务:腾讯云、企业微信、腾讯会议、腾讯文档、微云等。

财报数据解读:

1、产品数据:

微信、QQ月活保持稳定个位数增长,但基本达到天花板。

增值付费人数同比减少1300万,其中腾讯视频付费用户数减少1100万,但音乐付费用户数同比增加1400万。

其他包括虎牙、斗鱼、阅文、QQ会员等付费会员数1900万人,去年同期3500万,同比减少1600万,减少了大约46%。所以增值付费用户数减少最多的非视频和音乐之外的业务。这从虎牙、斗鱼的财报也能看出来,业务逐年下降。

2、收入、毛利:

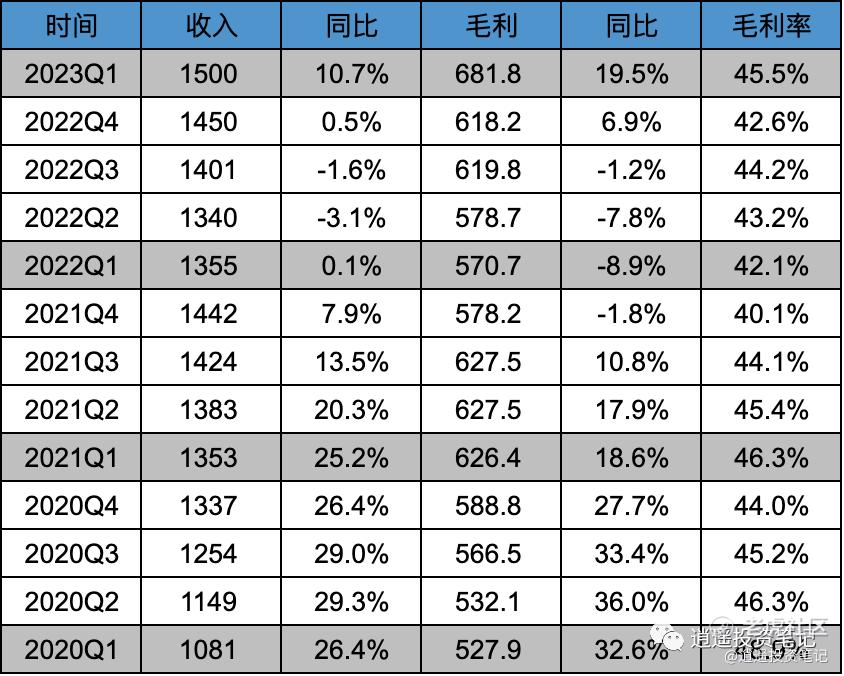

季度:

单季度收入、毛利均创历史新高,在经历五个季度的负增长或者个位数增长后,收入和毛利均恢复双位数增长。毛利率也大幅恢复到45.5%的高位水平。

本季度收入和毛利的大幅增长,也跟22年全年几乎0增长有一定关系;如果跟21Q1的收入和毛利比较,近两年收入和毛利的复合增长率分别为5.3%、4.3%,其实也处于一个偏低的水平,这可能是腾讯未来的一个常态,大家对腾讯未来的增长需要保持一个理性的预期。但不管怎么说,今年全年业绩大幅增长是一个比较确定的事情。

年度:

3、净利润、自由现金流:

季度:

调整净利润325.4亿,同比增长27.4%,非常出色的一个表现,但拉长到两年时间看,Q1的净利润刚恢复到21年同期水平甚至略低。这也跟去年腾讯糟糕的业绩有关,低位反弹。

净利率21.7%,仍低于之前25%的常态水平,降本增效仍任重道远。

自由现金流518亿,非常出色,也跟去年全年自由现金流大幅降低有关。预计今年自由现金流大概率创新高。

年度:

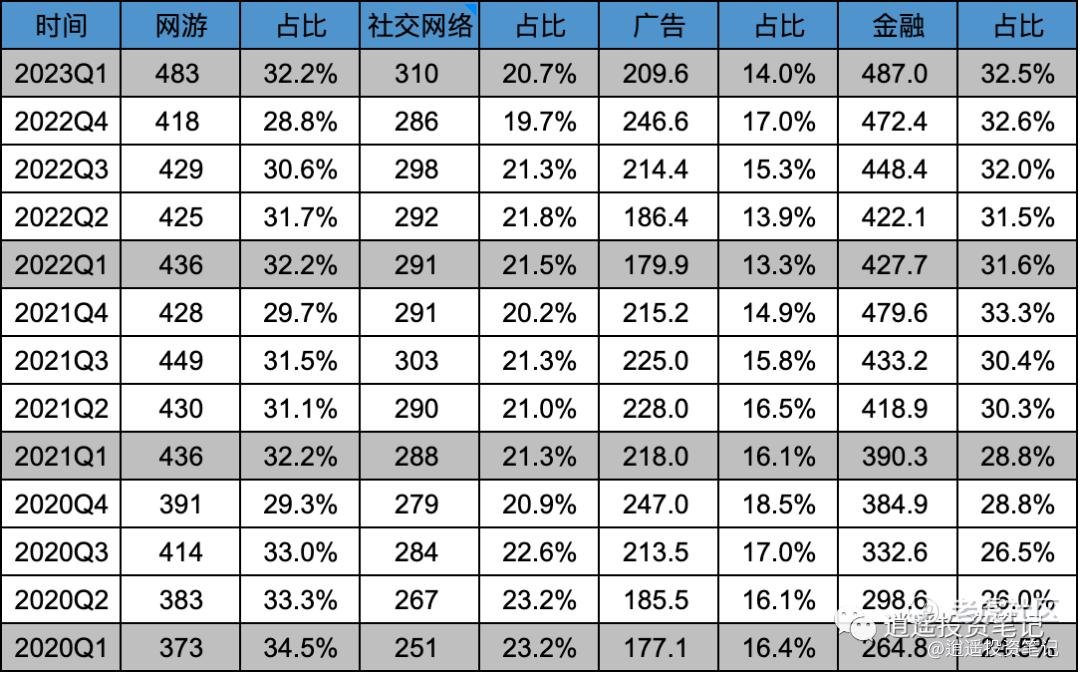

4、业务板块占比:

季度:

业务占比,与去年同期相比,变动不大,这说明腾讯的业务分布很健康、稳定,很少会大起大落。

5、业务版块增速:

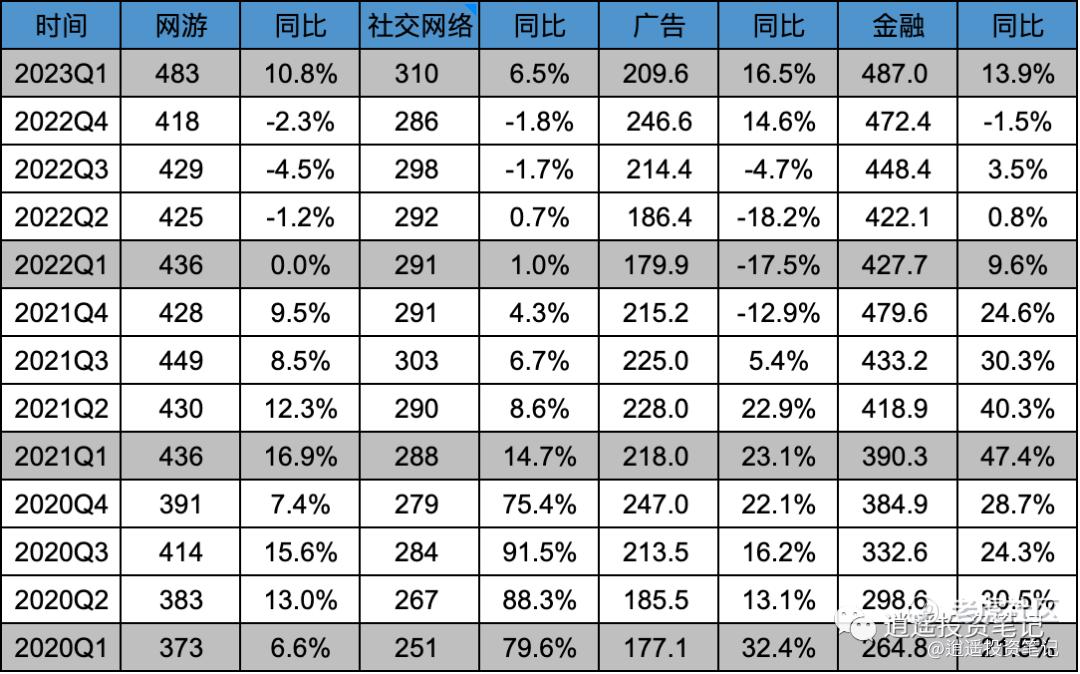

季度:

本季度广告同比增幅最大,一方面跟广告回暖有关;另一方面跟视频号的变现有关。这里重点说下视频号,其他的放在后面讲。

短期来看,腾讯各业务板块的增长都面临一些压力,增长想象力比较大的是视频号。

从第三方流出来的数据看,4月份视频号DAU 已超过4亿,人均时长大概在40多分钟。

这是个什么概念呢,咱们可以跟快手比一比:

快手2022年底日活3.56亿,人均时长129分钟;视频号如果按当前4亿dau,人均45分钟的时长来计算,整体总时长大约是快手的40%,但考虑到视频号的DAU和人均时长依旧在增长,整体毛估估到年底视频号总时长应该能达到快手的50%以上。

然后看看收入,快手2022年总收入942亿,其中广告490亿,直播354亿,电商98亿。

所以理论上腾讯如果放开做变现,视频号今年收入上限接近500亿。但微信一直以体验优先,不急着做变现,所以实际上今年视频号贡献的收入肯定远低于500亿。从目前我了解到的信息来看,视频号广告日均3500万流水,折算成全年大概120亿人民币左右,我个人偏乐观一点,今年视频号广告有可能冲击150亿的收入目标。直播和电商收入目前不太清楚,但整体加一起视频号今年贡献200多亿收入应该问题不大。

视频号今年对整体收入增长的推动可能在4个百分点左右,这个数字确实不大,但毕竟是变现的第一年,长期看随着时长的进一步增长和变现效率的提升,视频号的收入天花板1000亿肯定是有的,毕竟快手收入就接近1000亿,抖音更是接近3000亿的规模。

所以未来几年视频号带来的收入增长,应该是腾讯确定性最高的增长来源。

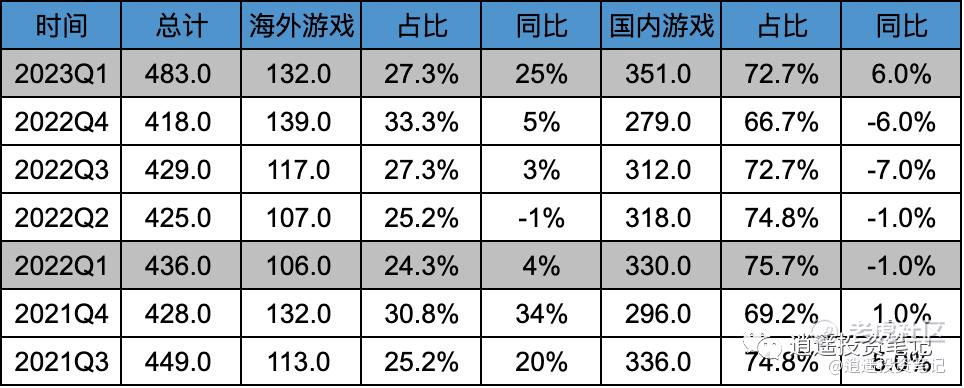

6、游戏板块:

季度:

短期压力:

A、基数太大,缺乏王者、吃鸡类大爆款游戏。

B、短视频对时长的侵占。

长期增长乐观:

A、自研+投资储备了大量产品,大爆款只是时间问题。

B、海外目前占比较低,未来增长空间巨大。

7、对外投资:

净资产最近一两年有所下跌,主要受最近两年京东、美团股份分派所致,两次分派累计金额接近2000亿人民币。

对外投资方面估值方面,2021Q2估值达到最高点17272亿,Q1是8053亿,这个比较容易理解,21年上半年港美股都处于牛市高点,这两年下跌幅度极大,以致腾讯持有的上市公司股份跌幅达到67%。

即使在当前熊市的市场环境下,腾讯的对外投资估值依旧达到8053亿。由此可见对外,对外投资除了给腾讯带来战略价值和协同外,也给腾讯带来了极大的财务收益。

8、员工、薪酬:

最近4个季度,总员工数保持逐季下降的趋势,但幅度不大,一年时间员工数减少1万人左右,降幅8.6%。

季度薪酬成本最近四个季度变动不大,基本都在270亿左右,但由于季度收入的增长,薪酬占收入比例还是处理逐季下降的趋势,最近一年员工薪酬站收入比例下降了3.4个百分点。

所以降本增效仍然任重道远,不要抱太大期望,估计未来也不会有大幅度的降低。

9、大股东减持:

从去年公布减持到现在:大约减持了2.81亿股,减持比例2.86%,套现820亿港币左右,减持均价292港币左右。

减持主要是无风险套利,预计未来会持续减持;减持会让腾讯的股价承压,但不会影响腾讯的内在价值。

对于短期投资腾讯的投资者来说确实不利,但对长期持有腾讯的投资者来说是好事,一方面能以较低的股价买入腾讯;另一方面腾讯自身的回购能提高投资者的股东权益。

10、总结:

巴菲特:如果需要密切追踪一家公司的动态,那你就不该拥有这家公司的股权。

最近刚看到有人分享了巴菲特的这句话,我觉得非常有道理。很多人投资恨不得每天、每周、每月去跟踪目标公司的动态,比如投新能源汽车的,关注每周、每月销量;投养猪的,关注短期出栏了多少头猪;投地产的,关注每月的销售面积等等。这种现象归根结底是因为大部分公司护城河都不深,导致大家缺乏安全感,我也确实见过很多公司,数据一旦变化就不可逆,今天数据很好,过几年公司都不存在了。

而腾讯完全不存在这种问题,腾讯也有可能短期业绩没有增长,甚至下跌,但拉长时间来看,很大概率是稳步上升的。假如你三年不关注腾讯的动态,三年后腾讯依旧会存在且发展的很好。

而这种长期稳定的趋势就是由腾讯的护城河决定的,也就是腾讯基于微信在社交、通讯领域的垄断性优势。只要微信继续在这一领域保持绝对优势,腾讯的业务发展就无需过多操心。

其实网络上也有不少对腾讯悲观的人,不少人觉得腾讯有很多问题,比如不够狼性、组织臃肿、效率底下,觉得字节更有优势,对腾讯构成了很大威胁。

一方面我觉得字节确实十分优秀,另一方面我觉得字节跟腾讯比也有劣势,比如对于大部分来说,可以不用抖音,因为还可以用快手和视频号,对生活不会有太大影响;但大部分人无法不用微信。腾讯所有的缺点、问题,都不及字节的这一个劣势严重。所以从护城河的角度讲,腾讯是远胜字节的。

腾讯不一定完美,也不是股价涨幅空间最大的,但腾讯在国内公司里,一定是确定性、稳定性最高的公司之一。随着这几年投资越来越难做,我越是觉得腾讯是大部分普通投资者最好的归宿之一,只要不抱着暴富的心理,长期看持有腾讯的回报一定会超过大部分人的预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

作为一家国内互联网巨头,腾讯的确有许多问题需要解决,但是相较于其护城河的强大,这些问题显得微不足道。 $腾讯控股(00700)$

特别是微信这一巨头级产品,使得腾讯的地位愈发稳固~ $腾讯控股(00700)$

腾讯就是港股的情绪指标,他好不起来,别的股票也好不起来

段永平是不是抛弃了腾讯的股票?

有自由现金流的企业值得期待