洲际船务新股认购分析解读

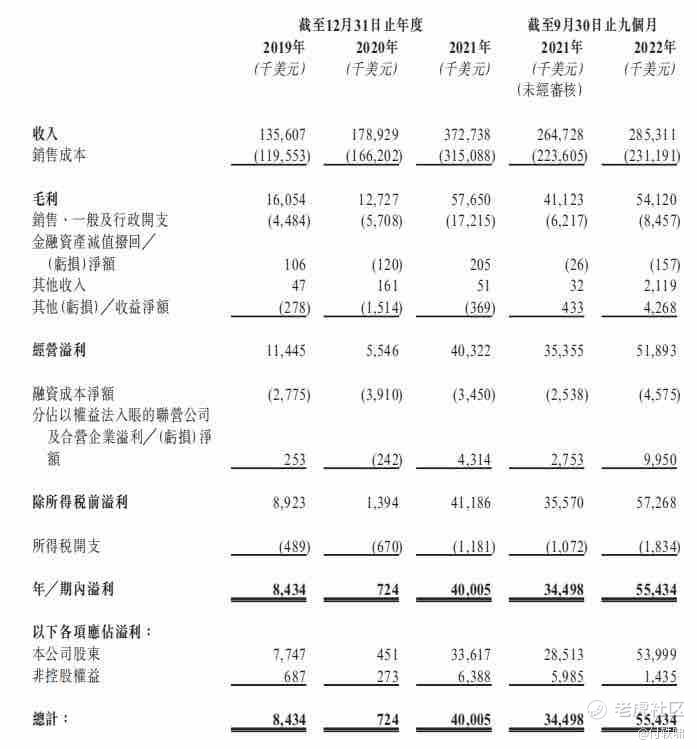

洲际船务是一家综合航运服务提供商,提供船舶管理及航运服务,服务客户主要为船东、船舶运营商及金融机构,其干散货船队的总运力为约 0.9 百万 dwt,管理的第三方拥有的船舶数量约占全球市场份额的 1.3%,预计 2022-2026 年间,全球海运服务市场规模将增长至 2,479.9 百万 dwt,内地市场规模预计为 370.5 百万 dwt,复合年增长率分别为 3.0% 和 3.8%,洲际船务截至 2021 年前三季度的营收分别约为 285.3 百万美元,纯利为 55.4 百万美元。

根据招股书显示,洲际船务本次集资的主要用途为:约 77% 用于扩充及优化船队,约 10% 用于加强船舶管理能力并扩大现有的船舶管理运营业务,约 3% 用于在业务营运中采用数码科技并实施先进的资讯科技,约 10% 用于营运资金和其他一般企业用途。

洲际船务是一家小型海运服务商,行业竞争大,周期性明显,但近两年收入和盈利增速强劲,主要得益于规模扩大及航运业景气。随着经济恢复,制造业和进出口恢复,干散货运输需求增加,洲际船务有望受益,毛利率及净利率有上升空间,据预测洲际船务上市市盈率约为 5.6 至 7.5 倍,估值并不贵,符合行业趋势。

洲际船务的发展战略是通过扩充和优化船队,加强船舶管理能力,采用数码科技和实施先进的资讯科技,以及加强营运资金来支持业务增长和业务扩展,其中扩充和优化船队占用了洲际船务集资的约 77%,可以看出这是公司扩大业务的重要举措,通过扩大船队规模,可以提高洲际船务在航运市场中的竞争力,同时也可以降低单位运营成本,提高盈利水平。

除了扩充船队,洲际船务还计划通过租用办公场所,在上海、希腊、菲律宾和日本等战略位置设立新办事处,以加强船舶管理能力。此外洲际船务还计划在业务营运中采用数码科技并实施先进的资讯科技,以提高管理效率和降低运营成本,这些举措有助于洲际船务提高业务质量和效率,增强竞争力,进一步扩大业务规模和市场份额。

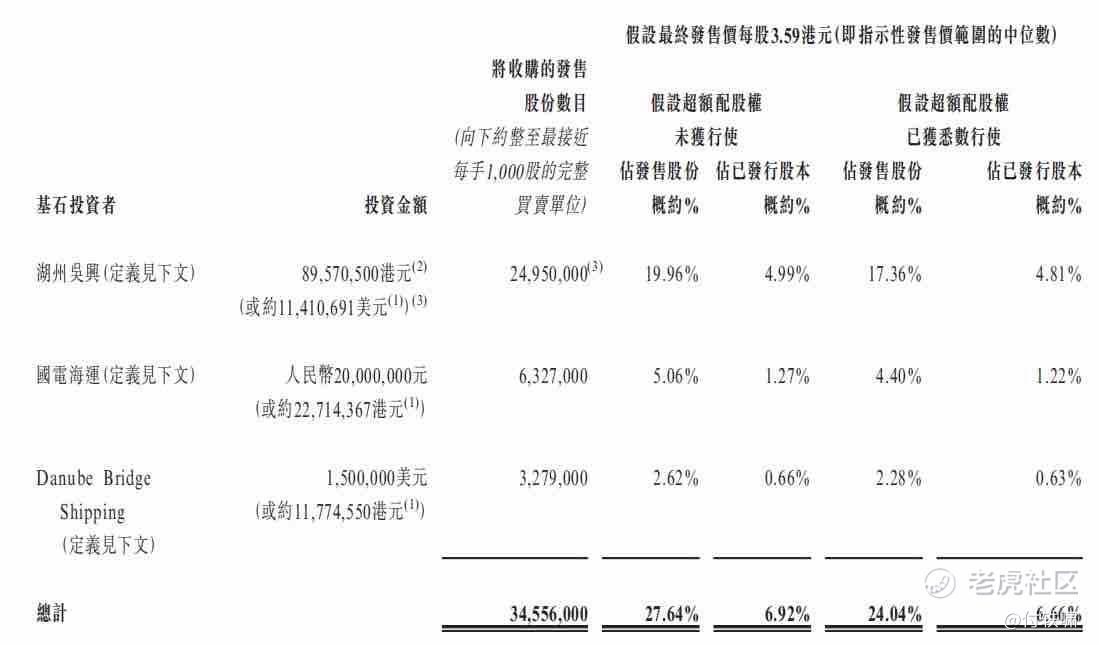

总体来看洲际船务是一家小型海运服务商,但近年来发展迅速,主要得益于规模扩大和航运业景气的提振,随着经济恢复和进出口贸易的逐步恢复,干散货运输需求增加,洲际船务有望继续受益,虽然行业竞争激烈,周期性明显,但洲际船务通过扩充船队、加强管理能力、采用数码科技和实施先进的资讯科技等多种举措,积极应对市场挑战,具备较强的发展潜力。根据招股书显示,本次公开招股共引入三名投资者,认购份额占发行份额的 27.64%,可以看出市场对该公司未来的前景持有较为乐观的态度。

PS:以上分析综合类判断本次认购选择放弃,虽然标的不错,但是宏观经济太差,行业也需要一个复苏的过程,所以选择放弃认购。$洲际船务(02409)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿咕咕咕·2023-03-18洲际船务的市值太小,投资它有不确定性点赞举报

- 微微软·2023-03-18收入利润持续增长,我对于这点很满意点赞举报

- 瓦特蒸汽机·2023-03-18洲际船务的运营模式还是很不错的点赞举报