“宇宙药厂”辉瑞又有新动作,豪掷430亿美元的买卖到底值不值

据媒体报道,3月13日美国制药巨头辉瑞公司(PFE.US)拟以每股229美元现金的价格,按430亿美元(折合人民币约2960亿)的总企业价值收购全球ADC(抗体药物偶联物)龙头公司Seagen。目前两家公司的董事会一致通过了这项交易,待Seagen的股东和监管批准,两家公司预计会在2023年底或2024年初完成交易。据悉,Seagen是一家1997年成立的生物技术公司,致力于癌症治疗的研发和商业化,是ADC药物领域的行业领军者。自2002年时纳斯达克上市,至今股价最高涨幅达到近100倍。实际上,在2022年6月时便有媒体报道,默沙东欲收购Seagen,但两家公司最后并未达成一致,收购计划无果。ADC药物是什么,为何各大药厂都争先恐后布局?辉瑞的此番行为又有着什么深意?

“最伟大的技术之一”

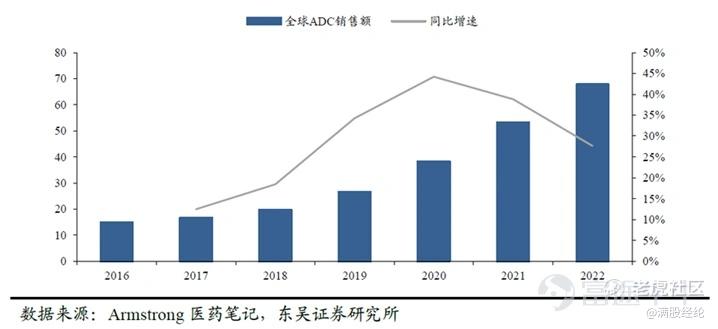

ADC(Antibody–Drug Conjugates),中文全称为“抗体偶联药物”。其实最初ADC药物仅仅只是个存在于人们想象中的药物,人们希望可以往人体血液内注入一些“子弹”,这些“子弹”能被输送到人体的特定部位来“破坏”疾病,因此最初也被称为“魔法子弹”。不过随着单抗药物的发展,“魔法子弹”的设想逐渐转变为现实。现在的它,可以将靶向单克隆抗体药物和化疗细胞毒性药物连接在一起,共同“击杀”肿瘤组织。因此ADC药物不仅有着靶向疗法的作用,还有化疗疗法的作用,因此辉瑞董事长兼首席执行官Bourla公开赞美“ADC是对抗癌症最伟大的技术之一”。除了在功能疗效上占优,ADC药物还有其他让制药公司不忍释手的鲜明特点。一是适应症的拓展空间广泛,有很大的市场潜力,若一款ADC药物获批大适应症,其营收情况将会相当可观;二是ADC作为一个平台型的技术,外延价值较大,这意味着ADC药物不仅可以用在眼前最热门的抗肿瘤领域,未来也有机会拓展到心血管、糖尿病等病种。正是以上种种优势,让ADC赛道在资本市场中愈发热闹。根据Armstrong医药笔记数据显示,2022年全球ADC市场规模达到68亿美元,短短五年时间市场规模便扩大了3倍有余,相信随着后续医疗水平的进步,ADC药物将加快脚步奔向百亿美元市场。

有何深意

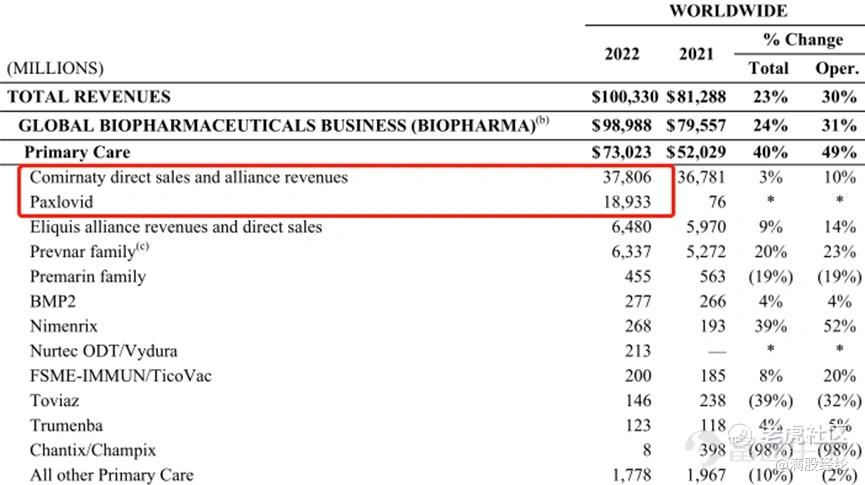

在2023年1月31日,辉瑞发布了2022年财报。据财报显示,2022年辉瑞营收入达1003亿美元,同比增长23%,但其中新冠mRNA疫苗Comirnaty和口服新冠药物Paxlovid所带来的收入便占总营收的一半以上,达到了567.39亿美元。如果去除这两款新冠相关产品所带来的收入,辉瑞全年营收435.91亿美元,同比增长2%。

不过随着全球新冠疫情的消退,新冠系列产品未来的销售后劲不足,辉瑞不得不对将来新冠产品的收入预期下降,但同时辉瑞也有了新的展望。其董事长兼首席执行官Bourla表示,预期会在未来推出更多款新产品,加上原有业务发展带来的贡献,这些可能会为公司在未来十年乃至更长时间的持续强劲增长奠定基础,期望未来能够再创佳绩。因此高价收购Seagen,对辉瑞来说,是能够高效利用Comirnaty和Paxlovid所带来的超额收入的绝佳买卖。

Seagen作为一家成立之初便致力于ADC领域的生物科技公司,不论是研发能力还是产品营收,都可以说是ADC领域领军者般的存在。根据NextPat专利数据库检索显示,Seagen拥有超过100件专利,ADC相关的专利申请数量仅次于罗氏,位列全球第二。在产品方面,Seagen目前共上市四款产品,分别是Adcetris、Padcev、Tivdak、Polivy。据其2022年财报数据显示,这四款产品2022年共计收入17亿美元,同比增长23%,预计后续还有较大增长空间。

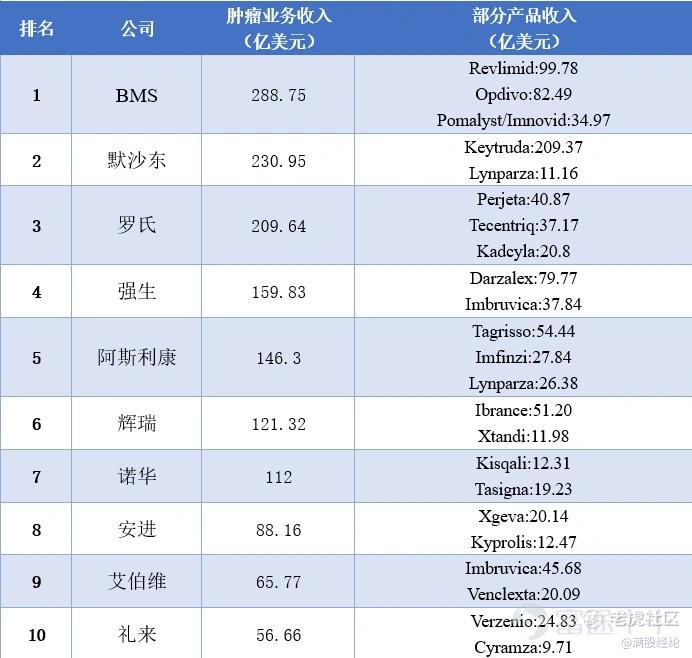

因此辉瑞收购Seagen,可以说为自己本来还在建设中的肿瘤业务,直接铺上了一条康庄大道。辉瑞目前的肿瘤业务规模与其他公司相比较小,据MNC披露的2022年肿瘤业绩销售或领域产品的数据显示,辉瑞2022年肿瘤业务收入为121.32亿美元,仅排全球第6名。而与Seagen合并后,凭借辉瑞的产业规模和Seagen的专业能力,必然将扩大辉瑞原先的业务规模,提高在肿瘤这一重要领域的地位。

不过放眼全球,对ADC药物领域虎视眈眈的可不止辉瑞一家。除了开头提到的2022年默沙东欲收购Seagen一事外,还有2020年9月,吉利德以210亿美元收购研发ADC药物的Immunomedics;2022年12月,科伦药业将7款在研ADC药物以近百亿美元打包授权给默沙东;2023年2月下旬,乐普生物和康诺亚共同宣布将花费超11亿美元与阿斯利康就ADC药物CMG901达成全球独家授权协议等等事件。

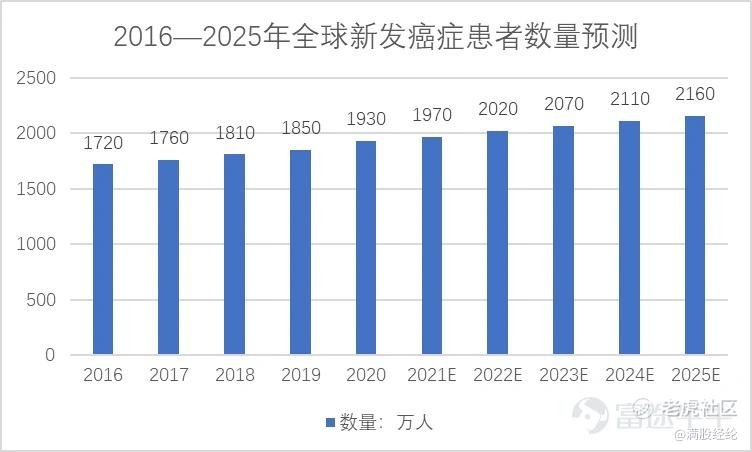

据中商情报网的数据显示,近年来全球的新发癌症患者数量不断增加,并且预期呈持续高发势态,肿瘤领域或将是医药行业最大的增长市场,各制药公司都在迫切寻求更好地治疗癌症方法。而ADC药物,很有可能就是各个制药公司未来角逐的战场。

总而言之,疫情红利不再的辉瑞,为了摆脱对新冠产品营收的依赖,迫切需要找到新的强劲增长业务。但新药研发是一个漫长且风险极大的过程,在这种情况下,大型药企更愿意直接收购已经发展成熟的公司或者购买一件已被验证成功的产品,此时Seagen公司就是一个极好的标的。相信在未来,这场价值430亿美元的“豪赌”,能给辉瑞带来出乎意料的超额收益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2023-03-19曾经操作过辉瑞的股票,好是好,就是太墨迹点赞举报

- 波king·2023-03-19作为行业的龙头,雨天才是辉瑞最佳的操作意见点赞举报

- 期货小当家1号·2023-03-19医药赛道目前不是出手的最佳时机点赞举报