一夜蒸发超1100亿!拼多多的投资者到底在担忧什么?

继京东之后,另一备受市场关注的电商巨头拼多多 $拼多多(PDD)$ ,终于也“交卷”了。

3月20日,拼多多对外披露了2022年的财务报告。从财报的各项数据来看,拼多多的表现依旧出色,无论是全年39%的营收增速还是306%的净利润增速,都要远远领先于京东。

不过,虽然财报数据亮眼,但在披露业绩的当晚,拼多多的股价表现却并不理想。

当天美股开盘后,拼多多的股价便即迅速下跌至13%,盘中跌幅一度超过18%,最终以-14.17%的跌幅收盘,市值在一夜之间蒸发了164.7亿美元,折合人民币超1100亿,表现相当惨烈。

作为国内三大电商巨头之一,和阿里巴巴以及京东相比,拼多多的营收增速和净利润增速依旧出色,是如今业绩增速最高的电商平台了。为何拥有如此高业绩增速的拼多多,在披露财报后股价却依旧重挫?拼多多的这份财报背后,又是否藏着一些我们没看到的问题?

业绩高增长背后的隐忧

拆开拼多多的这份财报来看,虽然全年实现了高增长,但细分数据却有不少的问题。

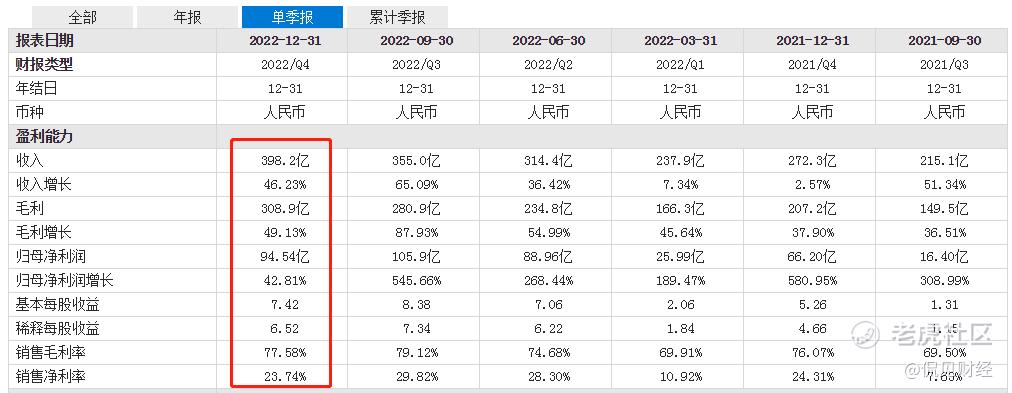

例如在单季度数据方面,四季度拼多多实现营收为398.2亿,同比增长46%,实现净利润94.537亿,同比增长43%。虽然业绩依旧增长,但在披露业绩前,彭博曾预测拼多多四季度营收将达到416.43亿,增速为52.68%,调整后的净利润为110.92亿元,拼多多的业绩明显不及预期。

回看去年的三季报,即便是在疫情反复的大背景下,拼多多三季度单季度营收仍高达355亿,同比增长了65%,远远超过了市场预期的309亿营收;实现净利润为106亿,同比增长了546%,比市场预期的56.36亿要高出近50亿元,当时的业绩只能用“爆表”两个字来形容。

或许正是因为去年的三季度时取得了如此亮眼的成绩,大家对于拼多多的四季度业绩才有了更多的期待;而随着这份不及预期的财报披露之后,拼多多股价大幅下挫也就在情理之中了。

当然,除了四季度业绩不及预期之外,拼多多的核心业务数据也同样出现了问题。

根据财报显示,目前拼多多的核心业务主要分为三大类,分别是线上营销服务及其他、交易服务以及商品销售,其中为商家提供推广的线上营销服务是拼多多的核心业务,2022年的营收高达1027.22亿,业务营收增速为42%;而其余两项业务的营收分别为276.27亿和2.092亿。

从全年增速来看,线上营销服务业务的营收不算低,但仅看第四季度,该项业务的营收为310亿元,增速环比滑落了20pct到38%,而市场一致预期的增速为46%,部分偏乐观的投资者对于该业务的增速预期甚至在50%以上,现在38%的业绩增速显然也是不及预期了。

此外,在支出方面,2022年拼多多的全年研发费用同比增长15%,金额首次超百亿元,创下历史新高,但从实际的体验上,大家却并没有感受到拼多多大幅投入研发所带来的变化。

而在营销费用以及管理费用方面,2022年拼多多的全年营销费用高达543.4亿,同比增长了21.3%,一般及行政费用为39.65亿,同比更是大幅增长了157.33%。

从整体数据来看,拼多多四季度的营收和净利润不及市场预期,而且无论是研发、营销还是管理费用都在不断增长,或许正是因为这样“此消彼长”的表现,才导致了其股价的大幅下挫。

疯狂“烧钱”,豪赌海外市场

除了业绩不及预期之外,竞争的加剧则是拼多多面临的另一大挑战。

今年2月中旬,作为主要竞争对手的京东也上线了“百亿补贴”活动,直接向拼多多抄起了作业。当然,目前京东的“百亿补贴”活动未见成效,但作为“被抄者”的拼多多压力可想而知。

面对竞争不断加剧的国内市场,拼多多选择向海外进军,寻找新的增长点。

去年,拼多多正式进军海外市场,在9月份上线了拼多多海外版Temu;到了今年,Temu选择加速扩张,先后在加拿大、澳大利亚、新西兰等国家开设站点,以求扩张自己的商业版图。

不过,为了可以成功推广Temu,拼多多付出的成本可不小。根据媒体报道,目前Temu上的产品价格几乎全网最低,6.49美元买到一件Size齐全的连衣裙,花3.29美元为家中的宠物狗添置一个造型奇特的狗窝,只花1美元就可以获得一款设计还不错的AirPods的硅胶壳。

为了保持足够的价格优势,Temu不惜对入驻商家提供0佣金、0保证金的优惠政策,以及流量支持、资源补贴等扶持政策,这样的做法无疑是“烧钱换市场”,和其早期的打法十分类似,但作为一家已经拥有较大体量的公司,还用这种推广方法难免也让人感到担忧。

除了“烧钱”拉来商家和用户之外,拼多多在营销推广上也不遗余力。今年2月,Temu就在有“美国春晚”之称的超级碗上投放了多次广告,每秒花费23万美元;而在此前就有媒体报道称,目前Temu一个月的广告费就要花掉差不多10亿元人民币,出手十分阔绰。

在年报中,由于业务仍在启动阶段,其并没有披露海外业务的相关信息。不过,根据招商证券的测算结果则显示,在保守假设下(25亿美元GMV,用户数400万),Temu年度亏损为41.3亿元;乐观假设下(40亿美元GMV,用户数700 万)),Temu年度亏损为67.3亿元。

联系财报来看,在国内市场增速下滑的背景下,进军海外市场成了拼多多下一个主要目标。

然而,进军新市场也意味着需要新的投入,在如今经济不景气、各大互联网企业都在开源节流的情况下,拼多多进军海外市场其实更像是一场“豪赌”,而且从财报和财报披露后的股价表现来看,投资者对于拼多多的这场“豪赌”显然有些信心不足了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。