太古地产2022年:业务缩水,盈利靠“重估物业”?

摘要:在手现金大降(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1240篇原创

市场未暖,豪宅先行。

2022年3月15日,富瑞发研报,微调了对香港地产商的预测,看好豪宅市场复苏,其中对太古地产的目标价由25港元下调4%至24港元。

此前大摩也发布研究报告称,予太古地产“减持”评级,将今明两年每股盈利预测各上调2%/7%,以反映更高的酒店业务利润,以及成都太古里商场的额外贡献——今年2月末,太古地产公告,收购远洋太古里的第二次交割及第三次交割完成,至此,远洋集团控股不再拥有物业控股公司任何权益。

不久后的三月,也就是前几天,太古地产披露了2022全年业绩。作为国内数坐顶流商场“太古里”背后的公司,太古地产究竟有多赚钱?

01

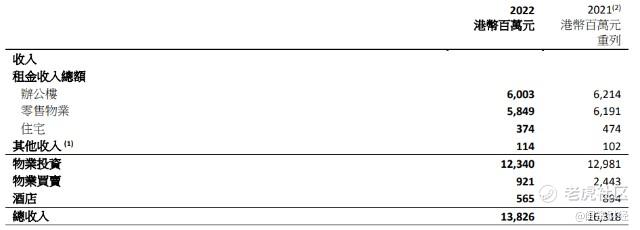

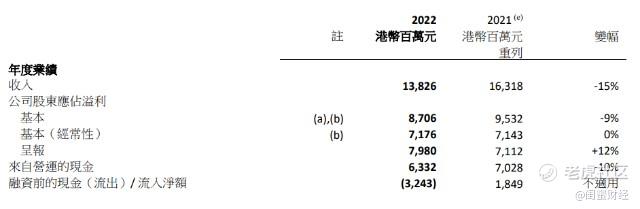

难以避免的是,2022年,太古地产的营收下降了:比2021年的163.18亿港元减少近25亿港币为138.26港币,同比降幅为15%。

更值得注意的是,这并非太古地产营收首次“缩水”。如下图东方财富数据显示,早在疫情之前的2018、2019年,该司已经连续2年营收下滑。

图片来源|东方财富(特此感谢!)

说起太古地产,蜜妹第一时间想到的是各种网红地标。什么三里屯太古里、成都太古里,还有之前某书上刷爆的网红酒店。颜值很高、价格很贵。

收入构成方面,太古地产零售物业租金占总收入的比例很高,2022年为58.49亿港币,吸金能力仅次于办公楼租金收入的60.03亿港币。酒店业务则占比稍小一些,2022年营收为5.65亿港币。

2022年,太古地产的多数业务同比营收都是下滑的,其中降速最快的是物业买卖业务,从2021年的24.43亿港币跌到9.21亿港币,降幅达62.3%。

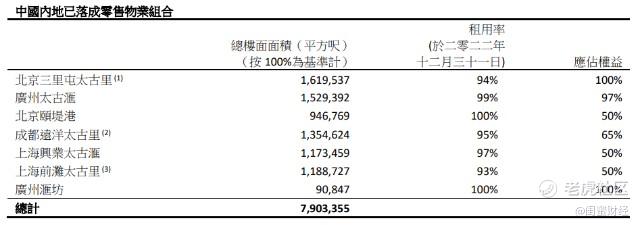

具体到中国内地,财报显示,2022年,太古地产来自中国内地零售物业的应占租金收入总额下跌5%至42.43亿港币。2022年末,太古集团中国内地已落成零售物业的估值为港670.19亿港币,其中集团应占权益为517.62亿港币。

太古里的零售销售额也在下降。顶流之一北京太古里 ,2022年零售销售额下跌26%,租金收入总额减少;

广州太古汇2022年零售销售额同比下跌11%,租金收入总额下跌8%;

北京颐堤港2022年零售销售额同比下跌26%;

成都远洋太古里零售销售额下跌15%,租金收入总额下跌9%;

上海兴业太古汇零售销售额下跌36%、租金收入总额下跌17%;上海前滩太古里2021年9月正式开业,2022年的零售销售额和租金收入蜜妹没有在财报里看到。

出租率来看,相比太古地产在香港的零售物业动辄100%的出租率,其内地的部分零售物业出租率略逊一筹。最低的是两座位于一线城市上海、北京,出租率分别是93%、94%。

02

利润方面,和部分房企增收不增利不同,太古地产营收下降,但利润指标部分同比上升。其中毛利润95.23亿港币,同比下降约9.5%,和营收一样,这也并非太古地产的毛利润首次下滑。

2022年,太古地产的年度溢利是上升的,为82.27亿港币,同比上升约13%。蜜妹仔细看了下,这主要得益于太古地产缩减了部分成本、出售附属公司,再就是投资物业公平值优化,最后这个简单说就是重估了下物业的公平市值。

其中物业公平市值的重估,对太古地产最终净利润的影响是决定性的。2021年为-19.47亿港元,2022年转正到8.01亿港元,二者相差27.48亿港元左右。若扣除投这个数据,太古地产的年度溢利无疑将录得负增长。实际上,在2022年,内房企绝大多数房企在投资物业重估方面均是负增长。

股东应占基本溢利方面,太古地产2022年是跌的,为87.06亿元,同比跌9%。此前花旗就发报告称,太古地产若撇除出售投资物业收益,经常性基本盈利为71.76亿港元,较该行预期低4%。主要由于酒店业务亏损增加,及租赁毛利率下降。

03

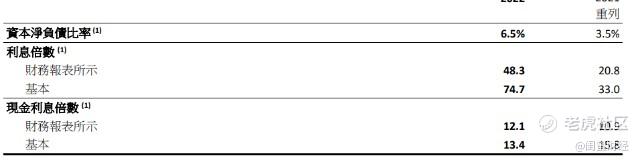

最后就是负债。蜜妹不得不感叹,港资房企的杠杆之低。

如下图财报数据,2022年太古地产的资本净负债比率为6.5%,其中流动负债109.86亿港元,非流动负债约339.18亿港元,债务净额为189.47亿港元。

值得注意的是,2022年太古地产的现金及现金等价物大幅减少,从2021年末的148.3亿港币降低到45.02亿港币。

现金流萎缩,加上这两年的营收颓势,太古地产给人感觉像一头年迈的猛兽,似乎心有余而力不足……

官网显示,太古地产于1972年在我国香港成立,于中国香港、中国内地、新加坡及美国均有投资,业务范围涵盖发展及投资项目、出售住宅物业、太古酒店、物业管理四大类。

太古地产的母公司太古股份,则业务范围更广:地产、航空(比如国泰、港龙等)、饮料、海洋服务和贸易及实业,主要在大中华地区经营。

太古股份则是太古集团的旗下上市公司,太古集团早于十九世纪初在利物浦成立,当时只是一家规模不大的进出口公司。

如果从19世纪初开始算起,太古算得上是跨越了2个世纪的百年企业。

太古地产是有野心的。此前的2022年3月,其官宣了未来10年的1000亿港币投资计划,其中300亿港币在中国香港、500亿港币在中国内地、200亿港币用于住宅买卖项目(包括东南亚)。

截至2023年3月7日,已承诺的投资计划总额约为390亿港币,其中170亿港币在中国内地、110亿港币在中国香港、110亿港币于住宅物业买卖项目。

不过,在目前的宏观环境下,这样的扩张会带来怎样的投资回报率,仍然值得商榷。前几天,里昂发表研究报告,将太古地产今明两年盈利预测下调3.2%及4%,主要基于对其投资项目处置收益减少的预测,但略微上调对公司股息的预测。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。