2021净利同比增超54倍之后 洲际船务仍有三轮强力业绩驱动

2023年3月14日,致力于提供海运业价值链一站式服务的 $洲际船务(02409)$ 发布公告称,公司拟全球发售1.25亿股股份,其中中国香港发售股份1250万股,国际发售股份1.125亿股,另有15%超额配股权。

3月14日至3月17日之间为招股期,预期定价日为3月17日;发售价每股发售股份3.27-3.91港元,预期股份将于2023年3月29日于联交所主板挂牌上市。

据悉洲际船务本次全球发售比例约为25.0%,约募资总额4.49亿,引入三家基石,约占全球发售的27.64%。基石高比例的背后,或是航运板块高热度下,洲际船务盈利能力持续增长在驱动。

十余年专注与沉淀 于市场中取得一定地位

十余年航运领域的专注,洲际船务已经拥有完整类型的船舶队伍,构筑起独特的竞争壁垒。

公司一家总部位于中国的综合航运服务提供商,自2012年便开始向客户提供船舶管理服务,历经了多年发展,公司已将自身打造成船舶管理服务提供商,在向如船东、船舶运营商及金融机构等航运业主要利益相关者,提供全面优质船舶管理服务,并有着良好的口碑。

公司主营业务包括船舶的日常营运、技术管理、船员管理、维修及保养以及监管管理及合规,目前公司管理干散货船、油轮、化学品船、客船、杂货船及集装箱船在内的各类船舶。

根据弗若斯特沙利文报告,按2021年管理的第三方拥有的船舶数量计,公司占全球所有船舶管理服务提供商总市场份额的约1.3%。2021年按涉及往返中国运送货物的国际航线的运力计,公司为总部位于中国的第五大海运公司,运力达约1.26百万dwt,占总市场份额的0.4%。

同时,公司2021年以1.15百万dwt占全球干散货航运公司总市场份额的0.1%,按涉及往返中国运送干散货的国际航线的运力计,同样是总部位于中国的第五大干散货航运公司。

作为于中国提供综合船舶管理解决方案的领先第三方船舶管理服务提供商,通过庞大的船舶供货商网络及具有战略平衡的资产组合船队,洲际船务能够以灵活的安排提供全面的船舶组合,满足客户的需求,并增强公司在行业中的竞争力。目前公司已建立高素质且多元化的客户群,并通过提供优质及可靠的服务实现可持续发展。

得益于此,公司在近年来拥有着十分亮眼的业绩表现。

2021净利同增超54倍 2022净利率飙至19.4%

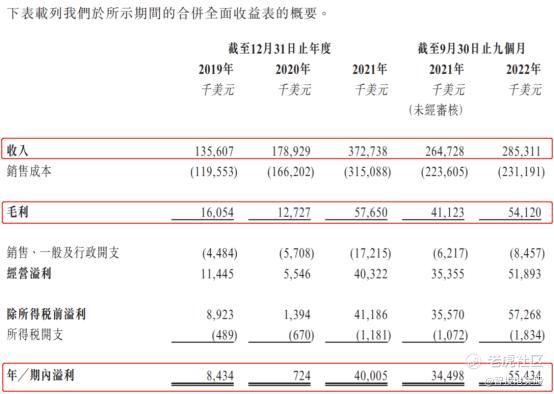

完成疫情考验,洲际船务业绩于2021年开始腾飞。

2020年,面对全球经济放缓,尤其是全球COVID-19疫情的初期干散货的需求下降,导致2020年日均BDI下降,加之公司的船队扩张及租入船舶合约增加,公司的租赁费成本、船员派遣开支、燃料成本及港口费增加,洲际船务净利润于2020年同比大幅减少至72.4万美元。

不过COVID-19疫情首次爆发后,市场对航运服务的高需求以及市场可用船舶供应不足推动市场租船费率于2021年创下多年新高,加之此前公司顶住压力继续扩充船队运力,这使得洲际船务盈利大幅提升。

公司2021年实现营收同比增长108.32%至3.72亿美元,毛利率更是由2020年的7.1%飙升至2021年的15.5%,最终带动2021年净利润同比大幅增长54.26倍至4000万元,净利润由2020年的0.4%增至10.7%,实现业绩华丽转身。

2022年,洲际船务盈利质量继续实现大幅提升。招股书数据显示,公司2022前三季度营收继续同比增长7.8%至2.85亿美元,毛利率再度提升至19%,带动净利润同比大幅增长60.7%至5543.4万美元,净利润进一步增至了19.4%。

展望未来,洲际船务仍有多项驱动继续推动业绩上行。

三轮驱动背景下 未来业绩基石稳固

航运需求增长+盈利景气回升+船队运力提升,洲际船务未来业绩增长动力充足。

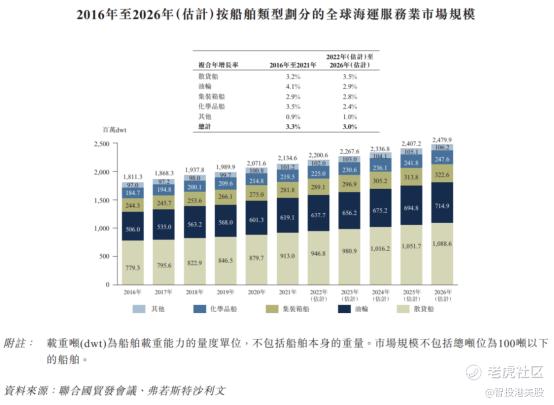

首先在航运市场规模方面,全市场总规模由2016年的1,811.3百万dwt增长至2021年的2,134.6百万dwt,该期间的复合年增长率为3.3%。

随着全球海上贸易活动从COVID-19疫情中恢复并继续增长,预计2026年全球海运服务业市场规模将增长至2,479.9百万dwt,2022年至2026年的复合年增长率为3.0%。

其中中国海运服务业增速较全球更甚。2016年至2021年间稳步增长,国内市场规模由2016年的245.1百万dwt增长至2021年的308.8百万dwt,复合年增长率为4.7%。展望未来,随着海运贸易活动持续增长,随着对外贸易及全球经济的逐步复苏,中国海运服务市场可能持续增长势头。中国海运服务业市场规模预计将以3.8%的复合年增长率增长,由2022年的319.2百万dwt增长至2026年的370.5百万dwt。

与此同时在运价方面,作为构成公司的供货商向公司收取及公司向公司的客户收取费用主要基准的BDI指数,已经冲2月中旬底部开始一路回升。公司还提到,油运相关指数BCTI同样保持在相对高位,这意味着公司盈利能力依旧可观。

此外根据洲际船务招股资料显示,截至2022年12月31日止年度,公司控制船舶的平均利用率约为91.4%,而于此期间,公司租入船舶的平均利用率约为99.4%,运力十分紧缺。

公司也明确在2022年10月订立了协议,正新建造一艘新干散货船,建议运力为40,000dwt,预计于2024年完成。同时,公司还有一艘运力约为85,000dwt的新干散货船SEACON NOLA(船舶1号)已建成,且该船舶已于2023年1月交付予公司。

得益于航运需求增长、盈利景气回升、船队运力提升等共同驱动,洲际船务未来业绩增长仍有稳定的基础,此刻公司正式登陆港交所资本舞台,有望吸引大量资金关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·2023-03-15对于我这样的价值投资的人,很喜欢这的基本面好的股票点赞举报

- 波king·2023-03-15很多年不参与打新,但是对这公司有点点兴趣点赞举报

- 玉米地里吃亏·2023-03-15不会参与打新,很想学习你分析股票的手法点赞举报