【新股IPO】SIG:能否在“冰火”两势中寻出自己的路

文/王斯琪

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1企业简介

PSI Group Holdings Ltd.(NASDAQ: PSIG)是一家货运代理服务提供商,总部位于香港。根据招股说明书,公司预计以每股5美元发行325万的普通股。

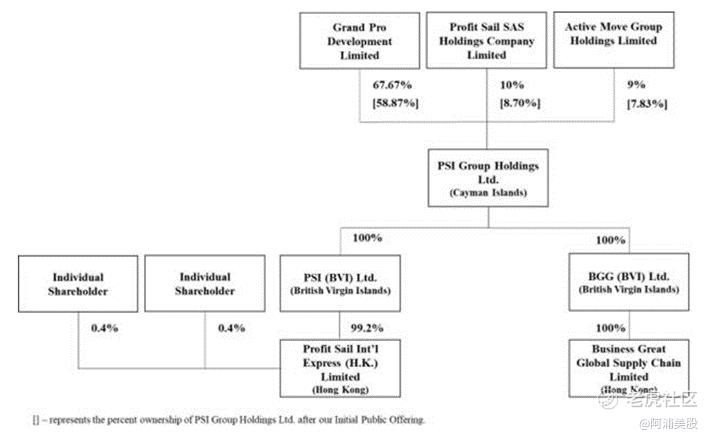

2企业结构

公司于1993年开始运营,成立PSIHK,BGG是一家在2016年11日成立的香港公司,并于2022年3月在重组交易中被PSIG收购。

3商业模式

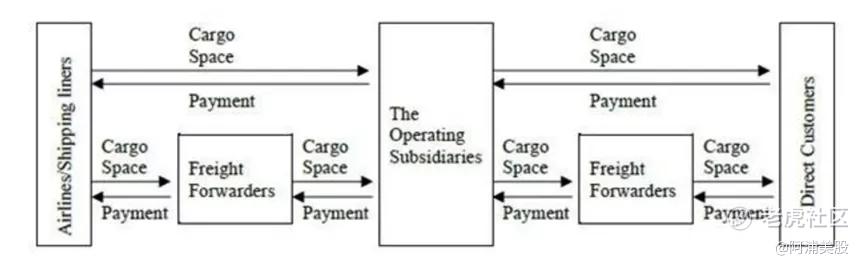

PSIG作为中游综合货运运营的货运代理,作为连接上游承运人(包括航空公司、远洋船舶公司和地面运输公司)和下游发货人(贸易公司、批发商、分销商和制造公司)的中介。下图说明了公司如何从供应商(如航空公司、班轮或货运代理)处采购货舱并销售给公司客户:

公司为客户提供进出口货运(空运及海运)代理服务,也可选辅助物流相关服务(如提货、货物装卸等)和仓储相关服务(如重新包装、贴标签、码垛、准备运输 文件,安排清关和仓储),以满足客户的要求。公司绝大部分收入来自其综合空运代理服务(典型产品包括高价值及高科技产品、电子产品、珠宝、药品和新鲜食品等时间敏感型产品)。

4财务分析

公司是根据ASC第606条,“与客户签订的合同产生的收入”来确定收入,截至2022年6月30日的6个月,公司的营收为4948.7万美元,同比减少了18.1%。PSIG的业务收入很大部分是来自美国,占比78.4%,不过较2021年前半年减少了4.3%。截至2022年前半年,公司的整体毛利为370万美元,同比下降了大约550万美元;毛利率为15.8%,同比下降了8.3%。

这主要是由于航空货运代理服务的收入从2021年6月的约5560万美元减少到约4600万美元,具体由于以下综合影响:

1) 出口装运量从2021年前半年约7,915吨减少至2022年前半年约5,994吨,特别是对美国的出货量从约6,110吨减少到约4,227吨,主要原因是COVID-19大流行后经济衰退导致全球对商品和商品的需求下降。

2) 运往美国的运平均从 2021年 前半年的每公斤约6.9美元增长到2022年前半年的每公斤约 7.7 美元,主要是由于 COVID-19 大流行造成的货舱供应短缺。

5机遇与挑战

机遇:

1)香港为亚洲物流枢纽区

香港拥有地处全球货运中心的地理优势以及陆、海、空运输路线,使其成为独一无二的供应链目的地。根据香港政府的统计数据及预测,2016年至2020年期间,香港的综合空运代理行业从52亿美元增长到78亿美元,其复合年增长率为10.5%;香港空运货代业总收入预计到2025年将达到约123亿美元,2020年至2025年的复合年增长率约为9.5%。

2)美国综合航空货运代理行业的兴起

PSIG的增长战略之一是扩张美国市场。根据CIC报告,预计2020-2025年美国的综合航空货运代理服务市场规模将从170亿美元持续增长至304亿美元,复合年增长率为12.3%。

挑战:

1)贸易摩擦与全球政治和经济不稳定

面对全球动荡的宏观趋势,中美两国争端持续不断,中美关系在短期内不会发生重大变化。这可能会使得两国的进出口贸易减少,供应链中断导致运费成本的增加带来的不利影响。

2)劳动力不足

综合航空货运代理行业是一个劳动密集型行业,因此劳动力短缺对综合航空货运代理行业构成重大威胁。根据香港政府统计局(HKC&SD),香港货代业劳动力平均年薪在2020年约为48,756.4美元,在此情况下,香港货代业的市场参与者面临劳动力成本偏高问题,这往往会制约货运代理行业的可持续发展。

6总结

虽然综合航空货运代理行业处于一个成长的阶段,但PSIG需要注意在有效解决中美关系紧张对公司带来的不良影响时,保证自身的营收。通过自身为这个行业二级市场玩家的优势,加强对客户的业务性质的了解,并保持与客户的关系。投资有风险,投资者需谨慎思量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点金圣手11·2023-03-20我看好这个领域 以后几年进出口贸易可能会增加点赞举报

- 考股学家·2023-03-20现在开放了 经济开始复苏 这个行业还是很有机会的点赞举报