拼多多2022年Q4财报数据简要跟踪

笔者将于明天或后天(3.21-3.22)发布拼多多四季度及全年财报深度解读,以下是四季度简要的财务数据跟踪,敬请关注。

核心广告收入309.7亿,同比增长38.1%;核心交易佣金收入88亿,同比增长86.4%;核心广告+佣金业务收入397.7亿元,同比增长46.5%,这一增速虽然较前两个季度略有逊色,但仍然冠绝目前已经发布财报的中概互联网公司,很可能仍将是四季度增速最快的中概互联网公司。

自营业务忽略。

核心业务(剔除自营)全年营收约1303.5亿,同比去年增长约50.3%。

四季度经营利润91.1亿,利润率22.9%;四季度Non-GAAP归母利润116亿,利润率29.2%。以上利润率计算时均不含自营部分数据。

全年Non-GAAP利润381.2亿元,同比增长226.6%。

四季度利润率较前两个季度有所下降,主要受市场营销及人力开支明显增加、研发开支稳定增加(同比)影响,其中国际电商项目TEMU启动加速是重要原因。

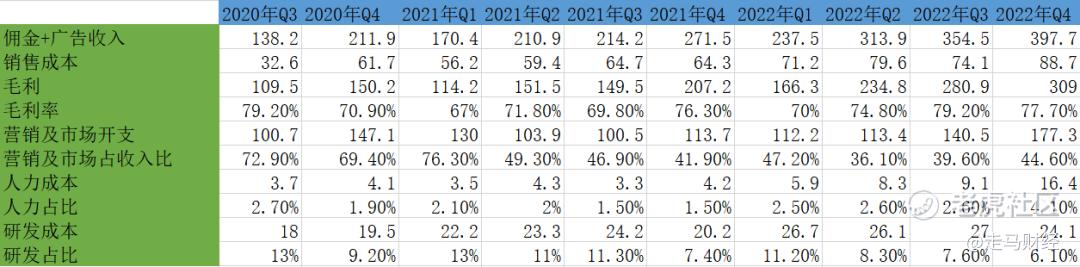

下图可以反应该部分变化情况:

销售成本保持稳定,毛利率维持在78%左右的历史高位水平。营销及市场开支环比增加约37亿,增幅26.2%,同比增加约64亿,增幅55.9%,环比及同比均大增,一方面四季度是旺季,且有双11高点,通常本就比三季度营销支出高,另一方面TEMU项目启动加速推升了营销支出成本,但是总体的营销占比仍然控制在较为合理的44.6%区间。四季度人力成本16.4亿,环比增加7.3亿,增幅80.2%,同比增加12.2亿,增幅290%,假设人均人力成本不变的话,相当于一年时间增加到了之前的近4倍,表明公司处于较高强度扩张阶段。不过之前基数很低,目前的人力支出仍然控制在行业较低的4.1%成本区间。研发成本环比保持稳定,同比增长19.3%,较为平稳。

暂未公布年度GMV数据,但料应取得不错增幅。

TEMU是巨大变量,一方面投入增量(人力/营销)向该业务大幅倾斜,一方面该业务已经取得较为可观进展,值得期待。

我们将在明后天推出较为详细的分析报告,敬请期待。 $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风格边界·2023-03-20我觉得影响盘后行情的主要是营收,拼多多是中国疫后经济恢复情况的镜子1举报

- 期权狙击·2023-03-20没怎么提temu点赞举报

- Lydia758·2023-03-20阅点赞举报