爱点击第四季度财报预测:收入将大幅下降,净亏损将继续扩大

公司介绍

在提交给美国证券交易委员会(SEC)的20-F文件中, $爱点击(ICLK)$ 将自己描述为中国领先的“企业数字化运营和营销云平台”,致力于运用大数据和人工智能技术为各行业客户提供“流量获取、客户关系管理和商业决策优化”等服务。

爱点击的2022年第三季度财报显示,该公司在2022年第三季度有61%和39%的收入分别来自营销解决方案和企业解决方案。 根据其20-F文件,爱点击的营销解决方案业务始于2009年,直到几年前的2018年年中才进入企业解决方案领域。

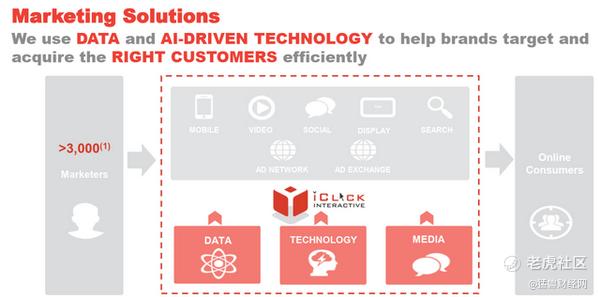

爱点击的营销解决方案业务

来源:爱点击2022年第三季度财报

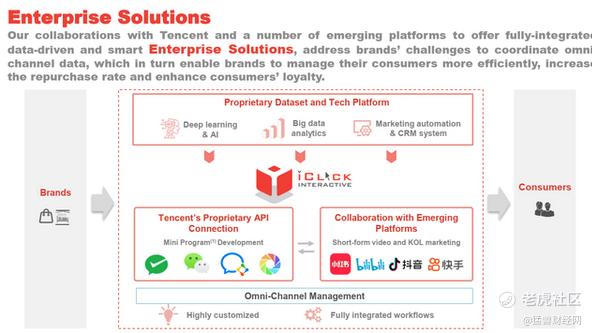

爱点击的企业解决方案业务简介

来源:爱点击2022年第三季度财报

2022年第四季度业绩预测

爱点击预计将于本月晚些时候(2023年3月23日)在交易时间后公布该公司去年最后一个季度的财务业绩。猛兽财经认为2022年第四季度对爱点击来说应该是非常困难的一个季度。

根据S&P Capital IQ对卖方分析师的普遍财务预测数据,市场预计爱点击第四季度的收入将大幅下降,并会继续亏损。

具体而言,分析师预测,爱点击的收入将从2021年第四季度的7630万美元大幅下降至2022年第四季度的4120万美元,同比下降46.0%。 按季度计算,这相当于边际收入增长0.4%。卖方还估计,爱点击经非公认会计准则调整后的每股净亏损将从2021年第四季度的- 0.30美元大幅扩大至最近一季度的- 0.95美元。

此前的新冠肺炎动态清零政策和严格的疫情控制措施应该对爱点击2022年第四季度的业绩产生了不利影响。除此之外,爱点击的内部业务重组也可能影响该公司2022年第四季度的收入增长。去年11月30日,爱点击在该公司早些时候举行的2022年第三季度财报发布会上披露“我们已决定退出“我们营销解决方案业务中风险较高的业务””。

在盈利前景方面,爱点击已采取措施确保其关键客户在艰难的经营环境中继续与公司合作,而这也将不可避免地拖累其利润率。 在2022年11月底举行的第三季度财报会议上,爱点击透露,作为留住新客户方法的一部分,它已经为现有客户提供了“折扣”和“更多的企业解决方案服务”。

作为这些变化影响其盈利能力的一个迹象,爱点击的毛利率已经从2021年第三季度的25.0%和2022年第二季度的24.3%下降到了到2022年第三季度的22.4%。 简而言之,猛兽财经认为爱点击在3月底公布的2022年第四季度财务业绩好于预期的可能性非常低。换句话说,我们认为爱点击的第四季度的财报不会给投资者带来任何积极的惊喜。

私有化和股票回购值得关注

尽管爱点击2022年第四季度的财务业绩预计会很差,但该公司近期的行动应该会在短期内为其股价提供某种形式的支持, 今年1月底,爱点击发布了一份新闻稿,披露该公司已经任命了一名“财务顾问和一名法律顾问”,以评估一群股东(包括ICLK的首席执行官)以每股4.0672美元的价格私有化爱点击的股票。 好消息是,爱点击的股价目前低于私有化报价,这意味着爱点击目前的股价还是有上涨的潜力的。

坏消息是,私有化报价比爱点击截至2023年3月2日的最后交易价3.67美元仅高出了11%,所以并不具有吸引力,而且不确定这次私有化是否会成功。例如,另一家在美国上市的中概股新氧 (SY)在2022年底就取消了对公司的私有化要约。随着中概股的退市风险因近期审计检查方面的进展而有所缓解,以及中国逐渐重新开放经济,爱点击成功私有化的可能性相当高。

假设私有化没有继续进行,爱点击在2023年生效的500万美元股票回购计划也仍有助于提升该公司的股价。 500万美元的回购金额相当可观,因为这大约相当于爱点击目前市值的14%。此外,爱点击目前的估值也并高,市场对其股票的估值仅为未来12个月预期市销比的0.23倍。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。