依赖西北、捆绑万科!中亿基业“三进宫”能上岸吗?

摘要:毛利率降低(欢迎关注闺蜜财经)

撰文|蜜妹( 这是@闺蜜财经的第1238篇原创)

一波三折,“西北一哥中亿基业”再闯港交所,这是第三次。

据港交所官网披露,3月13日,中亿基业控股有限公司(简称:中亿基业)向港交所主板递交上市申请,国泰君安国际为其独家保荐人。2021年5月11日、2022年4月19日,该司也曾递表港交所。

01

中亿基业何许人也?其前身要追溯到中房集团。

1991年,中房集团银川房地产开发总公司成立,主要从事物业开发、物业管理等。

1994年,中房银川总公司改制为有限责任公司,即如今的宁夏中房实业,开始在银川发展住宅物业。

宁夏中房实业的董事长方陆1962年10月出生,1985年毕业于原宁夏大学中文系,毕业后留校任职于教学研究科。

此后方陆报考公务员,从科员一直到银川高新技术开发区经济发展局副局长,负责整个开发区的招商和项目审批。

1994年,32岁的方陆辞职下海,2000年加入中房,直到成为企业掌舵人。中亿基业,则是宁夏中房实业集团有限公司的母公司。

根据中亿基业最新招股书介绍,截至2022年12月31日,该司拥有42个处于不同发展阶段的物业开发项目,应占总建筑面积6626987平米,其中37个项目由其附属公司开发、5个项目由联营公司开发。

从销售额来看,中亿基业是当之无愧的宁夏楼市“一哥”。根据中指院资料,其2022年在银川的所有开发商中排名第一,且自2014年至2021年连续八年在银川及西宁的所有开发商中排名第一。

中指院数据里蜜妹看到,2022年宁夏中房全年销售额约为151.6亿元,排名105位。

02

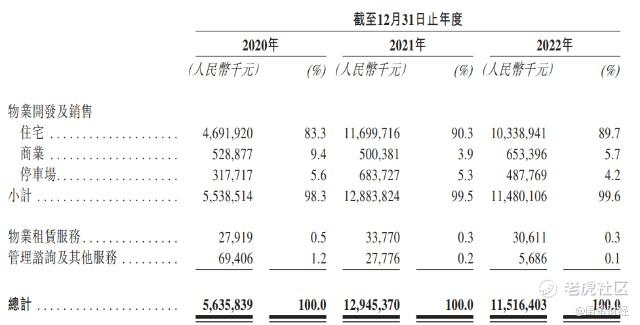

营运方面,2020-2022年,中亿基业的营收分别为56.36亿元、129.45亿元、115.16亿元。2021年增长明显,或许和2020年低基数有关?2022年略有下跌,也与大的行业背景不无关系。

从收入构成里可以看到,这两年中亿基业的营收越来越集中在住宅的开发和销售,商业、停车场的销售收入占比有降低趋势。另外的物业租赁服务、管理咨询及其他服务占比也越来越少,到了2022年几乎可以忽略不计。

中亿基业被称为“西北一哥”,这和他长期深耕宁夏、青海等地不无关系。

如下图招股书数据显示,截至2022年末,其在宁夏、青海两地的土地储备占比分别为52.0%、40.1%,二者加起来占比高达92.1%,一方面体现出该司在两地的行业地位,另一方面,浓厚的区域色彩对于其后续发展,以及在资本市场的表现可能会形成掣肘。

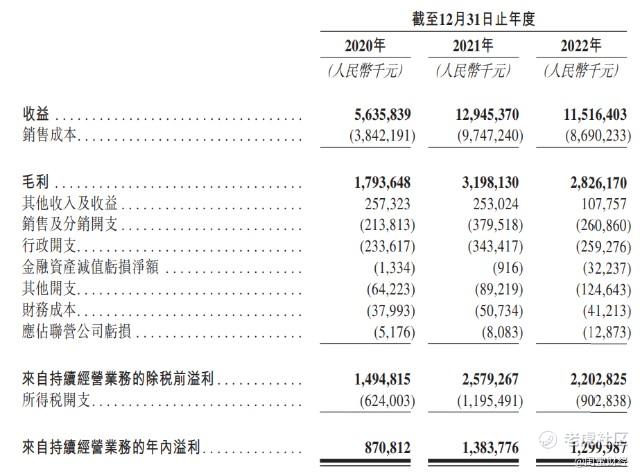

盈利能力上,中亿基业2020-2022年的表现比较波动,2021年增长最高,毛利从前一年的17.93亿元增长到31.98亿元,但2022年下降到28.26亿元。

净利亦然,2020-2022年分别是8.71亿元、13.84亿元、13.00亿元,2022年微降。

上述时间段内,中亿基业的毛利率呈下降趋势,分别是31.3%、24.5%、24.4%。主要是由于土地使用权成本较高,以及交付室内精装工程的物业比例增加。

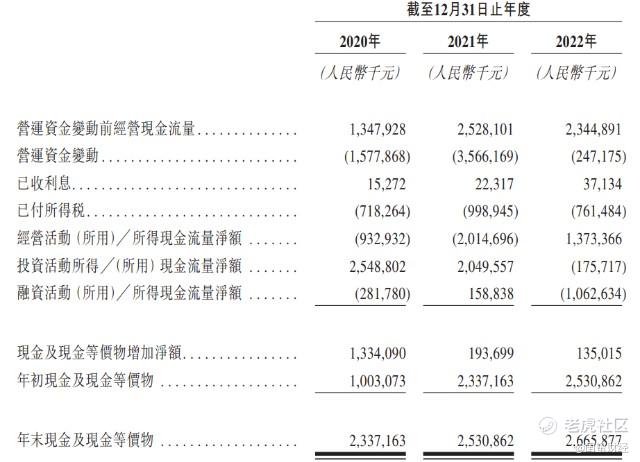

现金流来看,和前两年扩张、买地不同,2022年中亿基业花钱变少了,经营活动现金流量净额由负转正。但投资、融资活动的现金流量净额都为负值,分别是-1.75亿元、10.63亿元。

因为买地收紧等,2022年中亿基业的期末现金及现金等价物同比略有增加,为26.66亿元。

2020-2022年间,中亿基业均并没有债务与权益比率,因为现金多于借款。不过早期招股书显示,2018-2020年,中亿基业的资产负债率分别为88.66%、91.68%、91.84%,大大高于行业平均水平。

03

另外提到中亿基业,不得不说的就是业内大佬万科,二者“缘分颇深”。

2017年,中亿基业的附属公司“中房万科实业”成立,作为与万科集团的战略合作平台。如其所述:可利用万科集团的全国网络、市场声誉、财务实力及行业经验,巩固其市场地位;当进入新的地理区域或当地市场时,通过与万科集团的合作可以降低相关风险。

万科则可利用其在西北地区的当地网络及市场声誉,缩短其进入当地市场的适应期、降低与监管部门的沟通成本、提高利用当地财务资源的效等。

从区域拓展角度来说,这确实双赢。而这些年来,中亿基业营收当中,和万科合作的收入占比也越来越大。

数据显示,2020-2022年,中房万科实业贡献的总收益分别为1209.4百万元、7972.3百万元、5798.1百万元,分别占相关期间该司总收益的21.5%、61.6%及50.3%。

截至2022年末,中房万科实业拥有位于银川及西宁的9个开发项目,应占总建筑面积2,94,534平米。

和大佬合作是好事,但过分依赖大佬的合作,也有潜在风险。目前来看,中亿基业的营收中大概半壁江山都来自和万科合作。虽然招股书里也说了:就中国西北以外的潜在项目而言,万科集团已表示愿意与他们合作。但是失去了深耕本地这一最大优势,双方在外地的合作是否能顺利进行,还是未知数。

另外值得注意的是,中亿基业与万科或其他第三方开发的物业的毛利率总体低于其单独开发的物业毛利率。 比如2020、2021年,中房万科毛利率为10.6%和19.8%,由中亿基业开发的项目毛利率为35.9%和32.1%。

此次第三次递表港交所,中亿基业部分数据似乎“美化”了一些,但核心问题依然存在,比如依赖西北,和万科“绑定”加深、毛利率降低等等,能否顺利上岸,仍有悬念。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。