瑞幸咖啡已经从困境反正成为消费成长股

看看瑞幸咖啡的K线图,2020年因为造假而大跌的阴线已经完全涨回去。从2021年算起的话,说瑞幸咖啡是最强中概股之一,也不为过。

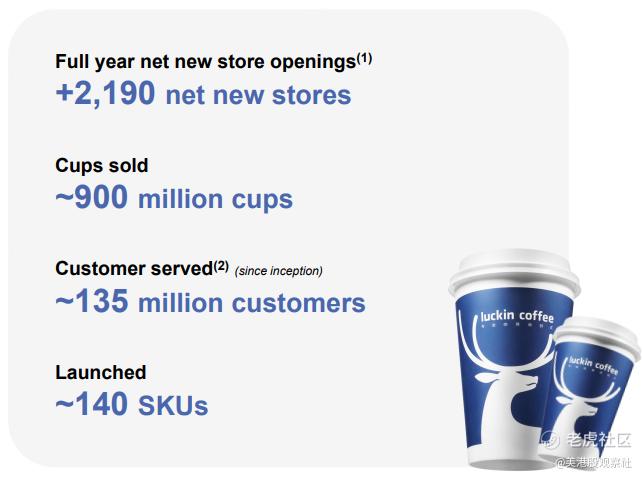

这两三年,瑞幸咖啡的转变大家有目共睹,现在瑞幸的用户每个月都要喝上几杯。这点在上周披露的2022年四季度及全年财报中也可以看到,一共卖出约9亿杯咖啡,服务了1.35亿位用户,平均每位用户要买6.67杯咖啡。

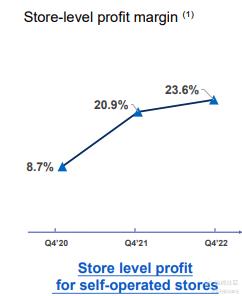

并且,2022年全年产品销售收入突破100亿元,合作店铺收入30.7亿元,总收入132.9亿元,同比增长66.9%。各项盈利指标也不错,门店的毛利率从2020年四季度的8.7%增长至2022年四季度的23.6%。

四季度营业利润扭亏为盈,达到3.13亿元,GAAP准则下的营业利润率为8.5%,而非GAAP准则下的营业利润率达到11.5%。

目前瑞幸咖啡在全国范围拥有8,214家门店,从这张图可以看到,颜色越深的地区,门店数量越多,瑞幸的门店主要集中在广东、浙江、江苏、上海和四川。2022年一共新增2,190家门店,平均1天增加6家门店。按这速度,2023年底有望冲击10,000家门店。更长远来看,瑞幸还将探索新兴市场和国际化机会。

瑞幸咖啡以其高品质、低价格和便捷服务吸引了众多消费者。2022年,瑞幸咖啡实现了强劲的业绩增长,营收首次突破百亿,并实现了盈利。这表明了瑞幸咖啡在经历了2019年会计造假丑闻后的成功复苏。

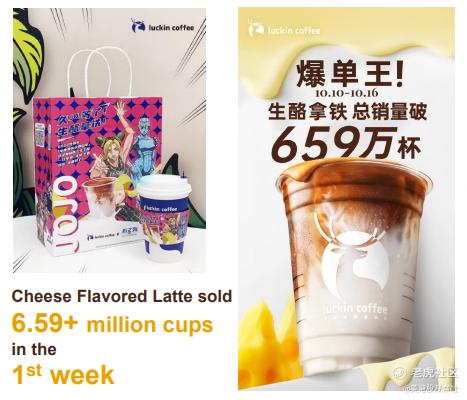

展望未来,瑞幸咖啡表示将继续扩大市场份额和品牌影响力。同时,瑞幸也将加强产品创新和供应链管理,例如截至2022年发布了140个SKU,在四季度推出了生酪拿铁,在推出的第一个星期爆单659万杯。

总得来说,瑞幸咖啡完成了一轮脱胎换骨。前两年还有很多人讨论瑞幸和星巴克之间的竞争,我看现在并不成问题。瑞幸更便宜的价格、更多的款式、更丰富的口味,因此可以看到某些城市本来位于CBD的星巴克在关店,而瑞幸门店的数量越来越多。

因此,瑞幸目前的竞争主要来自国内的其他新兴咖啡品牌,例如Manner。

瑞幸的核心竞争力在于其强大的数据能力和算法,能够根据用户的需求和行为,提供个性化的推荐和优惠。瑞幸还利用社群作为一个私域触点,通过会员制、裂变营销、口碑传播等方式,增加用户粘性和复购率。

Manner的核心竞争力在于其对咖啡品质的坚持和对消费者教育的投入。Manner不仅提供基础的咖啡产品,还推出了精品线SOE系列,以满足不同层次的消费者需求。Manner还通过线上线下活动、内容输出、社群互动等方式,培养消费者对咖啡文化和品味的认知和喜爱。

瑞幸和Manner之间的竞争主要体现在市场覆盖度、产品差异化、用户忠诚度等方面。两者都在不断地创新和优化自己的业务模式,以适应中国咖啡市场的变化和挑战。

尽管瑞幸依然面临竞争,不过瑞幸完成了从困境反转到消费成长股的转变,未来有望成为消费价值股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2023-03-14瑞幸咖啡是最强中概股之一?可以把之一去掉,最起码这两年是这样1举报

- 去二三四五·2023-03-14想当初刚财务造假的时候还以为他会赖我的一张优惠券,是我格局小了点赞举报

- 哎呀呀小伙子·2023-03-14此前不能跟星巴克比,现在确实是可以跟他掰手腕了1举报

- 河东荷西·2023-03-14不知道瑞幸还有没有可能重回主板点赞举报

- 以肉克刚·2023-03-14瑞幸现在还在粉单市场是不是?点赞举报

- 阿寻·2023-03-14陆正耀现在还在那里虎视眈眈点赞举报

- 文军_1944·2023-03-15时间就是计算机点赞举报

- 明天更牛·2023-03-16好点赞举报

- 张庆梅·2023-03-15悦点赞举报

- plaispool·2023-03-15已阅点赞举报

- 思维决定未来7·2023-03-15[微笑]点赞举报