易点云第三次冲击港股IPO,源码资本持股21.88%

2022年,84.9%收入来自设备租赁,SaaS收入仅1%。

来源:直通IPO

3月10日,办公IT综合解决方案供应商易点云在港交所递交招股书,这是继2022年2月28日,9月9日后,易点云第三次向港交所递表。

易点云在最新一版招股书中更新了2022年财务数据等信息,2020年、2021年、2022年,易点云分别录得收入8.13亿元、11.84亿元、13.72亿元;毛利分别为3.37亿元、5.65亿元、6.27亿元;毛利率分别为41.4%、47.7%、45.7%。

尽管营收和毛利得到增长,但易点云在2020年、2021年和2022年的年内亏损分别为8844.4万元、3.48亿元、6.12亿元。并且,易点云在招股书中表示,在2023年预计亏损净额增加。易点云称,亏损净额增加的原因主要是计入损益的金融负债增加,即授予投资者的优先股、认股权证及可换股债券产生的非现金费用。

不过,2021年易点云的经调整净利润为9348.1万元,较2020年的净亏损4452.4万元,实现扭亏为盈,并在2022年将经调整净利润提升至1.35亿元。

易点云的业务为客户提供一站式办公IT服务,根据弗若斯特沙利文的资料,就2021年收入而言,易点云于企业办公IT服务行业的市场份额为0.6%。根据同一数据源,于2021年,就收入、服务设备数量及再制造能力而言,易点云位居中国办公IT综合解决方案行业首位,按收入计市场份额为19.6%。

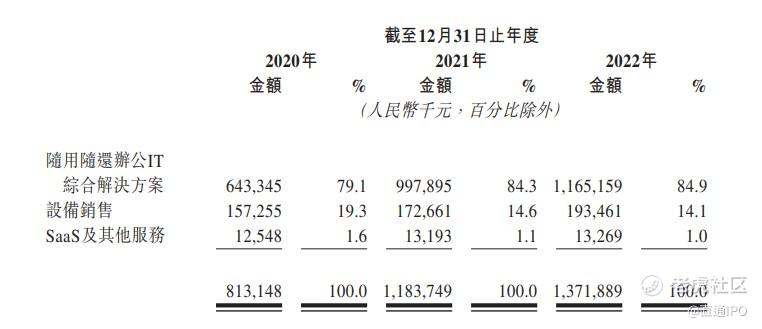

据招股书,易点云营收来源于随用随还办公IT租赁综合解决方案、设备销售、SaaS及其他服务。其中,主要收入来源为随用随还办公IT租赁综合解决方案业务,即IT办公设备租赁服务。2020年、2021年及2022年,易点云来自随用随还办公IT综合解决方案的收入分别为6.43亿元、9.98亿元、11.65亿元,占总营收的比重分别为79.1%、84.3%、84.9%。

来源:招股书截图

2020年、2021年及2022年,易点云的随用随还办公IT租赁综合解决方案分别拥有订阅企业客户约2.8万家、3.8万家及4.2万家,可调度的订阅设备分别约为80万台、110万台及110百万台。每台订阅设备于相应期间产生的平均收入为983.2元、1089.1元及1073.8元。

招股书显示,易点云的SaaS产品为易盘点,旨在帮助企业客户管理从资产采购及存储到使用及处置的资产及库存。通过集中式数字化数据库,企业客户能在可视化及精简化流程中透明地跟踪及管理资产及库存组合。

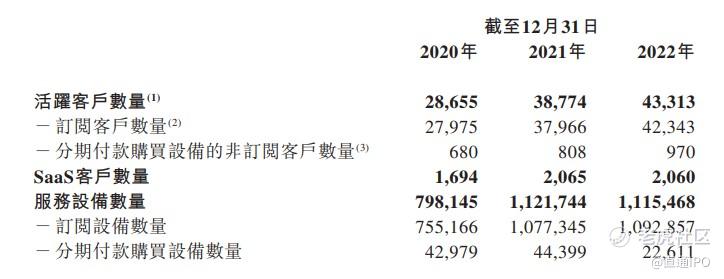

不过截至2022年底,易点云SaaS业务收入为1326.9万元,营收占比为1%。招股书显示,易点云截至2020年、2021年、2022年的SaaS客户数量分别为1694、2065、2060。2022年,易点云来自SaaS产品的收入较少,并且客户量略微下降。

来源:招股书截图

易点云成立于2014年,创始人即鹏程与张斌将业务转向企业用户的办公设备租赁服务,如今打造了客户生命周期及设备生命周期的结合的业务模式。易点云通过再制造技术,可以将设备的使用年期平均延长到其原始年期的两到三倍,提高营运效率和盈利能力。此外,易点云拥有中国唯一年产能超过60万台设备的个人计算机再制造工厂网络。

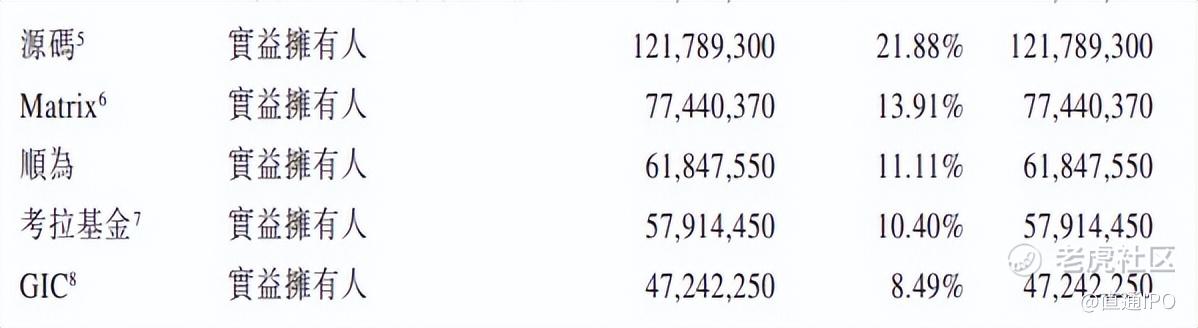

易点云在招股书披露前,已经完成E轮融资,在历轮融资中获得了洪泰基金、考拉基金、经纬创投、X Adventure、顺为资本、源码资本、GIC、云时资本、毅峰资本等知名机构的投资。

来源:招股书截图

在股东序列中,源码资本持有易点云21.88%的股份,为最大机构投资方;经纬创投、顺为资本和考拉基金也持股超10%。

在办公IT设备租赁服务市场,易点云与同赛道另一家厂商小熊U租在去年竞速IPO,如今后者已于2022年11月登陆港股市场。易点云第三次闯关,又能否通过聆讯呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。