美团Q4:外卖利润亮眼,社区团购烧钱

3月25日收盘,$美团-W(03690)$公布了2021年Q4及全年业绩。$美团ADR(MPNGY)$$美团主连 2203(METmain)$

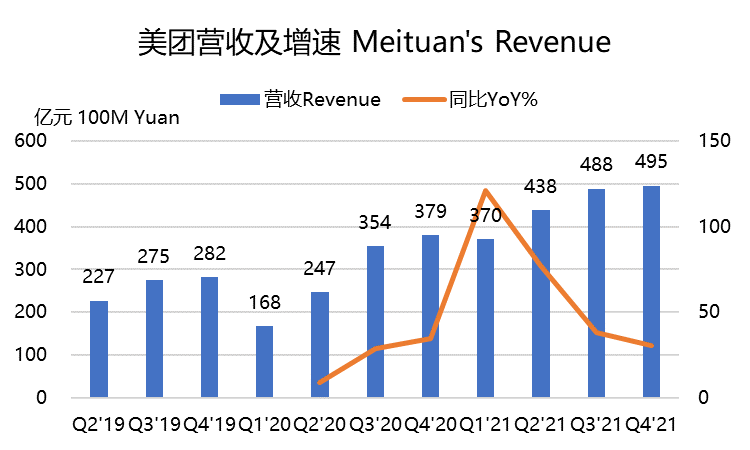

2021年Q4营收495亿元,市场预期共识为预估493亿元;经调整的净亏损额39.4亿元,好于市场预期共识的亏损57.9亿元,但比上年同期亏损的14.4亿元有所加大。

2021年全年营收1791.3亿元,同比增长56%,市场预期共识为1795.4亿元;调整后净亏损156亿元人民币,2020年为盈利31.2亿元。

其实,美团Q4的亏损加大已经很大程度在近期的股价中表现出来,即便3月25日当天大跌8%,也象征了投资者较为悲观的预期。

备受关注的外卖业务

外卖业务在2021年Q4获得收入261.3亿元21.3%,同比增长,经营利润为17.4亿元,去年同期为8.8亿元;利润率为44.7%,超过市场预期共识的40.8%。其中餐饮外卖配送成本为183亿元。

餐饮外卖业务整体来说还是获得了强劲的增长,年度交易用户和人均交易频次都创下了历史新高,单日的订单峰值在12月创下了新高。

同时,通过逐渐减少用户的激励,以及季节性地降低骑手补贴,美团外卖业务Q4的利润率也得以提升。从Q4的3.3%上升到Q4的6.6%。

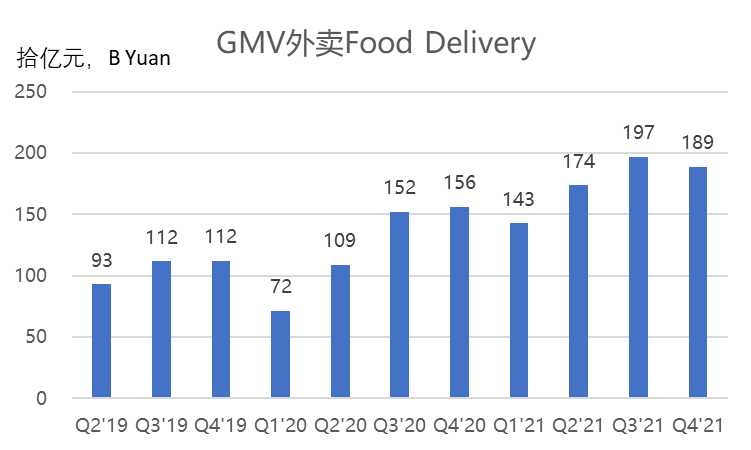

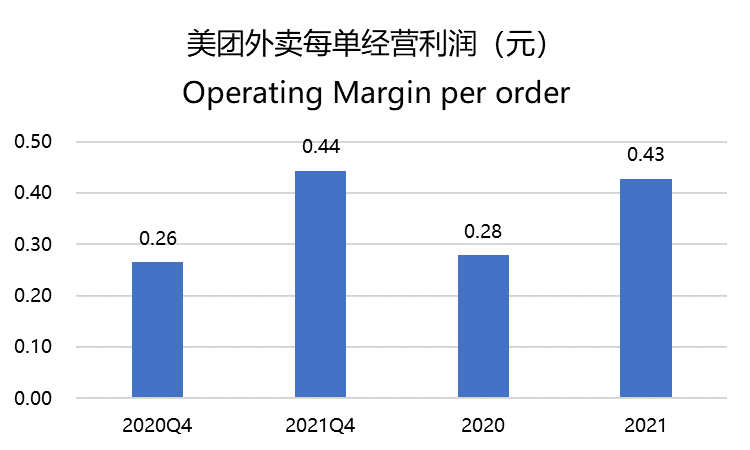

同时,我们也可以看到,Q4的外卖交易金额(GMV)同比上升了20.7%至1886亿元,而交易笔数也上升17.4%至39.1亿单。每位用户的平均年交易单数为35.8单,同比上升27.2%。Q4的每单经营利润为0.44元。

结合餐饮外卖2021年全年的经营利润61.74亿元来看,一单的经营利润为0.42元。

不过,2022年3月,美团发布公告,将从降低成本和增加收入的方式提出六项纾困措施来帮助经营困难的中小商户共渡难关,其中的两点,可能影响未来的餐饮外卖佣金收入:针对疫情地区的降低中小商务的佣金(减半,且每单1元封顶)、技术服务费减半;非疫情地区的困难中小商户佣金5%封顶。

市场此前对美团“用脚投票”,认为其外卖业务佣金的变化将很大程度上影响公司估值水平。

夹缝生存的到店酒旅业务

美团的到店、酒店及旅游业务贡献了87.2亿元的收入,同比增长22.2%,与市场预期共识几乎持平。经营利润为39亿元,利润率44.7%。

而市场预期也经过不断调整,较为谨慎,主要是考虑了国内疫情影响下的出行业务影响。按全年整体来看,2021年到店酒旅业务还是相对2020年同比增长了53.1%,经营利润率由2020年的38.5%提升至43.3%。也成为现金流的主要来源。

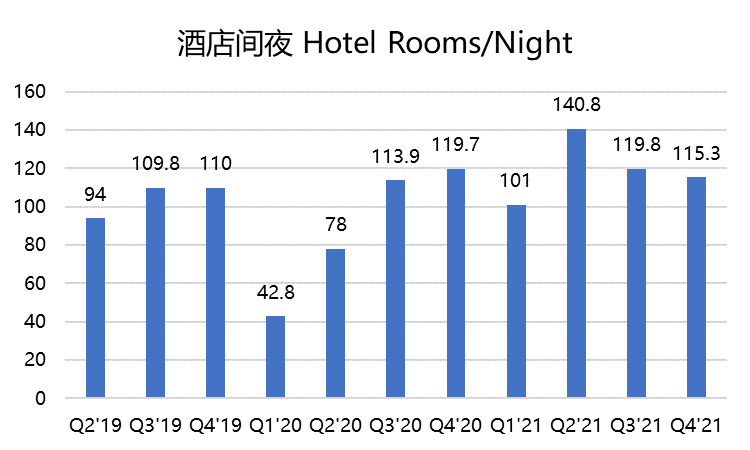

Q4酒店间夜量同比下降3.7%至115.3。不过全年境内酒店的间夜量增长34.5%,其中高星级酒店占比超过16.5%。

到店酒旅业务一直是美团利润率最大的贡献者,在疫情前也是增长率较高的业务,已经成为携程集团之后国内酒旅业务最大的竞争者。不过疫情之后的市场行情不如从前。当然,疫情的影响是暂时的,市场预期在2022年下半年之后将会好转。

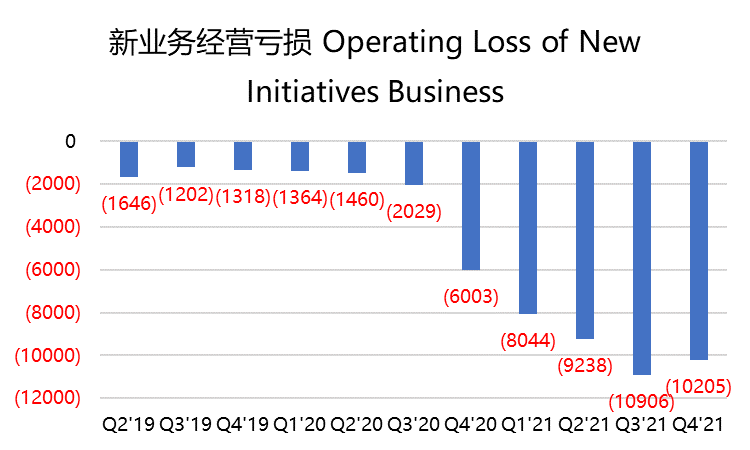

创新业务的机遇与挑战

美团在2021年底将公司战略从“Food+Platform”升级为“零售+科技”,意在外卖之外开辟新的能力圈。创新业务中的社区电商将成为零售板块中最具增长性的部分。

Q4包括社区零售、出行、金融等的新业务整体收入为146.7亿元,同比增长58.7%,全年新业务收入同比增长84.4%至503亿元,是最主要的增长点。当然,由于这块业务的市场竞争激烈、规模效应暂时还未达到最高,其亏损水平也达到了较高的102.1亿元,高于去年同期的60亿元。不过亏损率缩窄至69.5%。

社区零售主要有社区优选、美团闪购和美团买菜,为了提高的运营效率,并且打造了“次日提货”的物流网络,更加适配其骑手团队,用户规模也渐渐从一线城市覆盖至二线城市。

其实,社区团购业务的竞争比拼,目前主要在供应链能力的比拼上。美团的优势是“短距离、高频次”的即时配送网络,而目前在下沉市场以及前置仓等方面还有进步的空间。

根据行业报告,美团优选、$拼多多(PDD)$买菜目前占据了社区团购市场的2/3份额,并且随着美团的下沉程度加深,美团有望获得更大的市场份额。

另一方面,加大仓储投入、尤其是冷链等物流,完善履约能力,也将成为重要的提升效率、降低成本的方式。

随着竞争激烈程度的降低,以及今年一季度整体环境的变化,我们预计美团在2022年的新业务投入成本会降低。

此外,背靠着美团巨大中小商家资源的金融业务,也有望在增长中提高整体创新业务的利润率。而出行业务,在滴滴市场份额降低后,也获得了一定的市场份额增长。

2022年的预期管理

美团在Q4的亏损虽然巨大,但总体来说要好于市场预期,这也可以减缓投资者对于其要求“降低利润率”的担忧。

但是,更多的对其劳动力成本的担忧是开始于2022年,尤其是美团出台了让利商家、骑手的政策后,摆在面前的保持利润率的方式,只有减少补贴以及涨价。

整体来看,美团需要更多的季度来适应新费率带来的影响。不过,我们认为在新业务上成本的压缩,也将一定程度上抵消外卖利润率下降的逆风。

你认为美团的业绩符合预期吗?(单选)

你认为美团的业绩符合预期吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

转

哈哈