京东22年Q4零售业务增长乏力,净利润超预期,但前景不容乐观

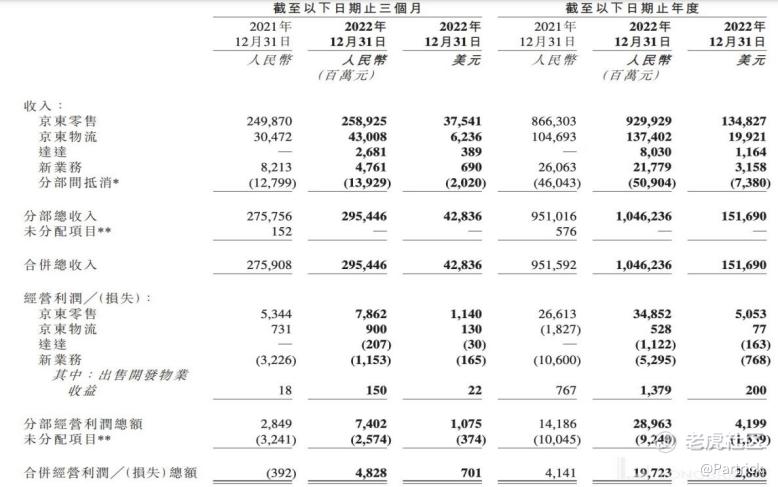

昨晚, $京东(JD)$ $京东集团-SW(09618)$ 公布2022年Q4及全年业绩,整体来看京东2022年第四季度业绩,收入2954亿元,同比增长7.1%,彭博一致预期为2955亿元,符合市场预期;实现Non-GAAP 归母净利润77亿元,同比增长114.8%,彭博一致预期为55亿元,远超市场预期。整体经调整净利率为2.59%,2021年同期为1.29%;仅考虑京东零售业务,2022Q4经营利润率为3%,较2021Q4的2.1%大幅提升。

按年看,京东2022 年全年收入为人民币 10,462 亿 元,较 2021 年全年增加 9.9%。2022 年全年经营利润为人民币 197 亿元,2021 年全年为人民币 41 亿元。2022 年全年非美国通用会计准则下经营利润为 人民币 276 亿元,2021 年全年为人民币 134 亿元。

一、整体核心数据

1. 营业收入

京东四季度营收 2954 亿元,较 2021 年第四季度增加 7.1%,分业务来看其中:

商品销售收入2376亿元,同比增长1.2%,彭博一致预期为2431亿元,低于市场预期2431亿元,核心基本盘电商收入基本没有增速了。商品销售收入中电子产品及家用电器净收入1417亿元,同比增长0.5%,彭博一致预期为1458亿元;日用百货商品销售收入为959亿元,同比增长2.3%,彭博一致预期为965亿元。

服务及其他收入578亿元,同比增长40.3%,彭博一致预期为560亿元,高于市场预期。物流及其他服务收入332亿元,同比增长75.1%,彭博一致预期为319亿元,物流成为了京东本季度增长最快的业务。

2. 盈利情况

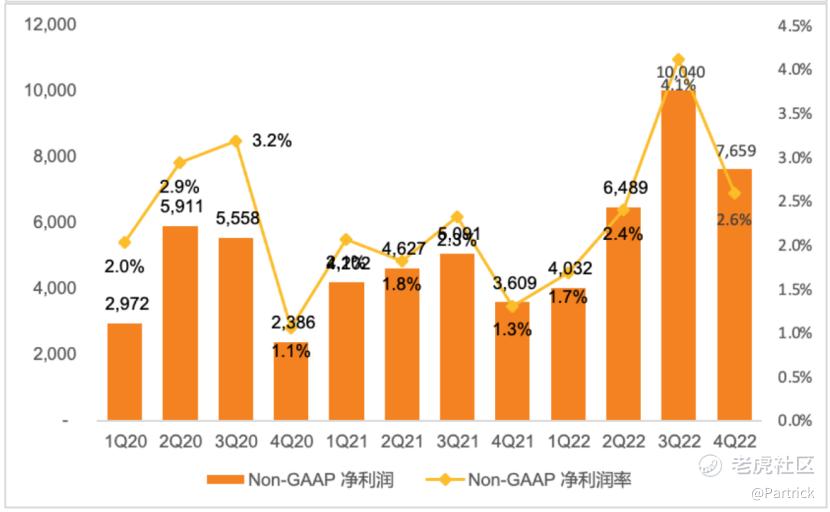

京东Q4实现Non-GAAP 归母净利润77亿元,同比增长114.8%,彭博一致预期为55亿元,远超市场预期。整体经调整净利率为2.59%,2021年同期为1.29%;仅考虑京东零售业务,2022Q4经营利润率为3%,较2021Q4的2.1%大幅提升。净利润可以说是远超预期。

3. 成本费用情况

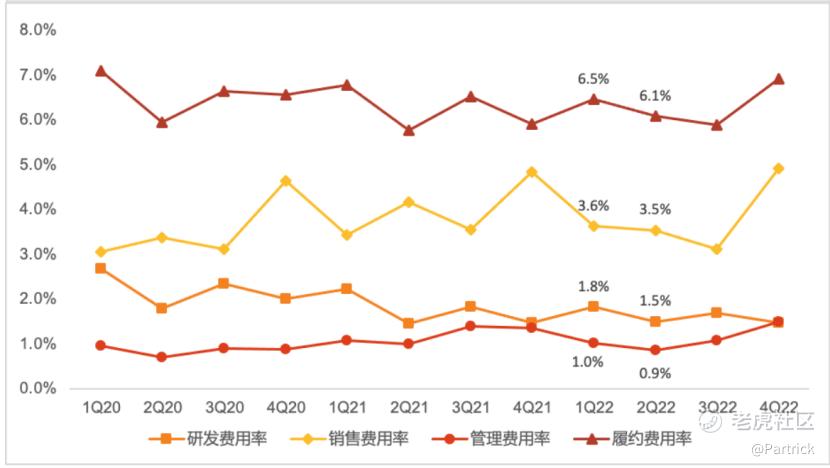

京东2022年Q22公司营业成本为2539亿元,同比增长6.3%,略低于收入增长,使得公司毛利率同比增加0.6pct,至14.1%。公司在物流业务竞争优势显著, 2022Q4物流经营利润率为2.1%,相较2022Q3提高1.4pct, 未来规模效应有望进一步加强,有利于拉动物流业务净利率的抬升。

公司费用中,占比最大的部分依然是履约费用。本季度履约费用同比增长3.3%,至169亿元,履约费用率至5.7%,同比下降0.2pct,规模优势效应带来了履约费用率的持续下降。此外,2022Q4管理费用率为1.23%,同比下降了0.12pct;研发费用率为1.48%,同比下降0.01pct;公司销售费用率为4.06%,同比下降0.78pct,降本增效卓有成效。

二、运营数据

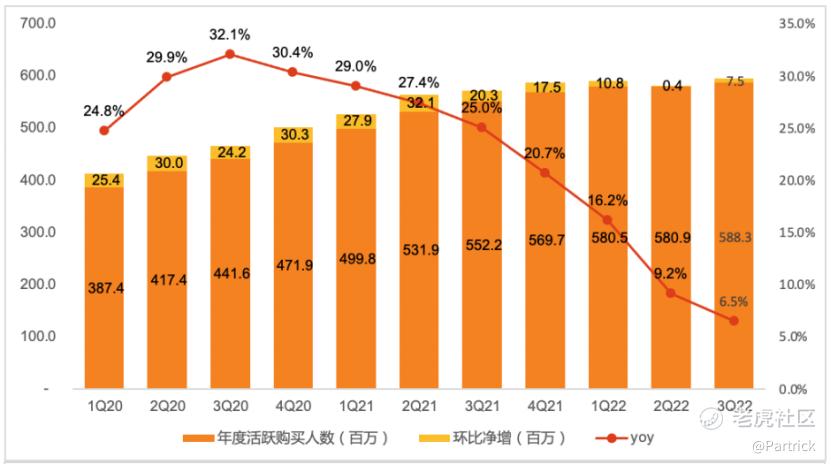

2022 年,日均活跃用户数同比双位数增长,零售用户购物频次和用户平均贡献收入(ARPU)继续保持增长势头。

京东 PLUS 会员在籍会员数量截至四季度末达 3400 万,保持高速增长态势。

中高端市场的1号会员店,也跨过了100万付费会员数的储备。

2022 年全年成交总额(GMV)较 2021 年全年增加 5.6%。

Q4京东零售第三方商家数量连续8个季度同比+20%以上,健康运动、户外居家等品类的增速高于行业。

三、个人观点

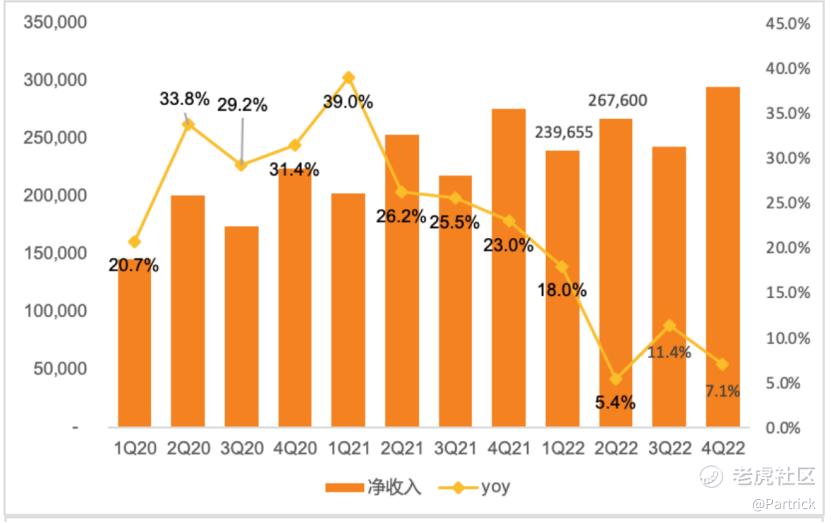

1. 整体上业绩上,京东本季度利润虽然超预期,但营收增长几乎停滞。本季京东实现总体营收 2954 亿元,同比增长仅 7%,虽与市场预期基本一致,其中,核心的京东商城本季度的营收增速只有 3.6%,甚至比二季度多地封城时更低。实际靠京东物流增速显著拉升到 41%,才填上了商城的缺口。

2. 营收增长的关键问题在于自营零售太差,本季实现收入 2376 亿元,同比增速仅仅 1.2%,比预期低了近 50 亿。整个互联网电商基本盘基本都破了,拼多多,抖音的进入,直接导致这个行业越来越卷,以后想实现高增长非常难了,所以京东的底层逻辑其实也变了!

3. 关于百亿补贴,从侧面来说一向追求品质的京东也低下来了头,直接学拼多多做起来了百亿补贴,一方面说明了京东目前增长的困境,另一方面百亿补贴很可能会损害公司的利润,所以能否起到应有的作用,这个还存在很大不确定性。

4. 不管怎么说,这份财报还是能体现增长两个字,靠电商实现高增长已经非常难了,一方面今年看市场消费复苏如何,毕竟去年相对是个低基数的一年,另一方面京东在第二增长曲线方面也要发力了,目前电商收入占比80%,占比太高,这部分没有了增长,京东就没有了增长了。

5. 至于公布财报大跌,市场可能更担忧的是京东的未来,这个也不仅仅是京东的问题,是整个互联网电商的问题,现在就是看谁能合理的解决这个问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宁波FLR·2023-03-11入场吧,相信中国的商业环境下能让盈利能力强的公司发展起来1举报

- 刀哥拉丝·2023-03-11我也认同你的观点,但是现在不是出手的最佳时机1举报

- 以肉克刚·2023-03-11净利润确实是远超预期,不过股票依旧不敢买1举报

- 期货小当家1号·2023-03-11你读懂了京东,要不要买京东的股票?1举报

- 去二三四五·2023-03-11如此的年景还能有这样的表现,京东很不错1举报

- 德迈metro·2023-03-11只要大强子还在,京东就一直有吸引力1举报

- 丹尼尔加·2023-03-11国内的电商企业,最有潜力的就是京东1举报

- 梓坚·2023-03-13👍👍1举报

- Motheroftige·2023-03-13C1举报