「嘉创地产」拟3月23日在港交所介绍上市,分拆自嘉利国际

来源:招股书

来源| LiveReport大数据

招股书| 文末“阅读原文”

摘要:嘉创地产拟以介绍上市的方式在香港主板上市,预期股份将于2023年3月23日(星期四)开始在联交所买卖,每手2,000股,股份代号为2421。

公司是大湾区(主要是东莞及惠州)精品住宅物业发展商,分拆自嘉利国际(1050.HK)。截至2022年9月30日止6个月(财政年度结束日期为3月31日)收入为4.73亿元人民币,净利润1.43亿元,毛利率74.93%。

LiveReport大数据获悉,成立源于2013年的嘉创房地产控股有限公司KRP Development Holdings Limited(以下简称“嘉创地产”)于拟以介绍上市的方式在香港主板上市,独家保荐人为东兴证券。

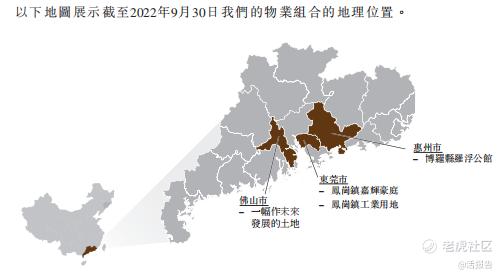

嘉创为一家精品住宅物业发展商,主要从事在大湾区内迅速发展的住宅市场(如东莞及惠州)开发及销售住宅物业。公司主要通过(i)公开招标、拍卖或挂牌出售;及(ii)收购重建用地并转为住宅开发用地以获取项目用地。

开发了两个主要产品系列,即“豪庭”系列及“公馆”系列,前者针对中等收入及迁居的购房人士。截至估值日期,公司的土地储备约为262,555平方米,包括(i)已落成物业的可出售总楼面面积约131,083平方米;(ii)131,472平方米持作未来发展

来源:招股书

投资亮点

‧公司为一间地区性精品物业发展商,公司的开发项目战略性位处于公司认为有增长潜力的大湾区选定城市

‧公司专注于开发高质量及以客户为导向的产品,以确保其符合市场趋势并对客户有吸引力

‧公司的开发配合政府的城市更新政策

‧公司已建立一个有利于及时及合符成本效益地开发优质开发项目的运作系统

‧经验丰富管理团队受积极进取的专业员工支持

公司资料:

官网:https://www.krpd.com.hk

公司地址:广东省东莞市凤岗镇大龙工业区嘉乐汇购物广场4层426号商铺

香港地址:香港尖沙咀柯士甸路7–9号焕利商业大厦7楼80室

财务分析

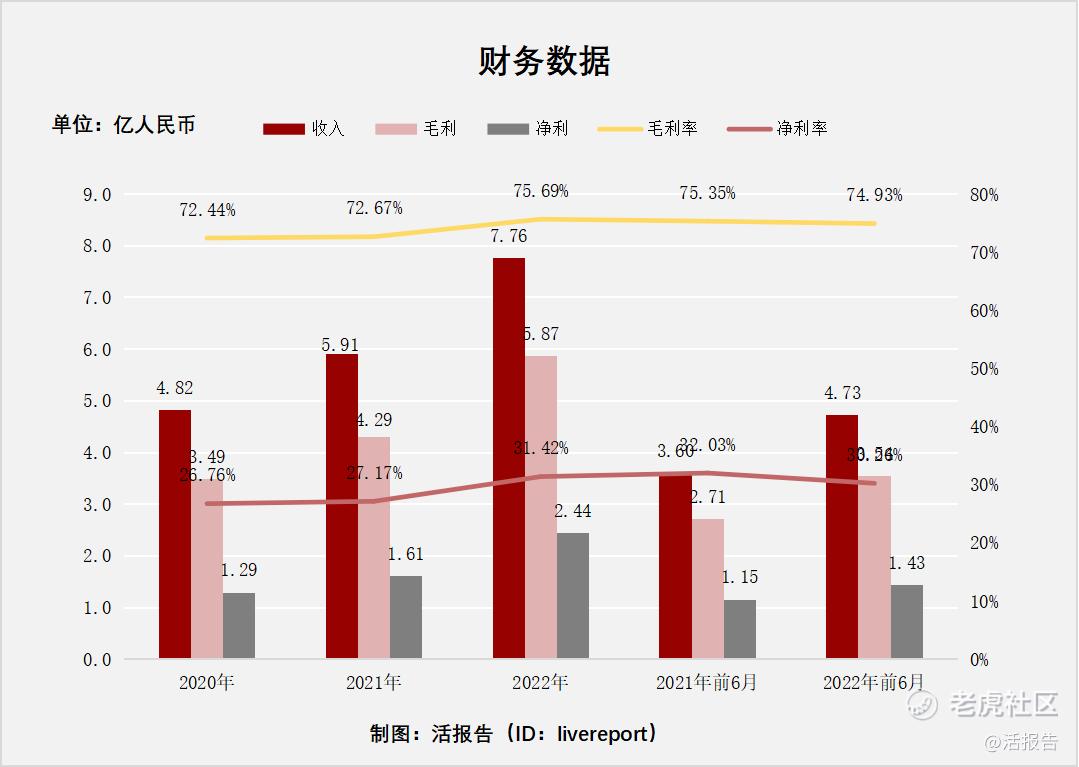

截至2022年3月31日止3个财政年度及截至2021年及2022年9月30日止6个月:

收入分别约为人民币4.82亿元、5.91亿元、7.76亿元、3.6亿元及4.73亿元,年复合增长率为26.88%;

毛利分别约为人民币3.49亿元、4.29亿元、5.87亿元、2.71亿元及3.54亿元,年复合增长率为29.69%;

净利润分别约为人民币1.29亿元、1.61亿元、2.44亿元、1.15亿元及1.43亿元,年复合增长率为37.47%;

毛利率分别约为72.44%、72.67%、75.69%、75.35%及74.93%;

净利率分别约为26.76%、27.17%、31.42%、32.03%及30.26%。

来源:LiveReport大数据

公司收入、毛利、净利润都呈现快速增长态势(增速超过2位数),其中净利润年复合增长率为37.47%;毛利率和净利率基本都呈现稳定的态势,2022财年毛利率为75.69%;存货10.3亿、账上现金3.7亿、经营现金流为负的0.6亿。

行业前景

中国的经济增长、城市化及生活水平提升一直为物业市场需求不断增长的主要推动力。中国的房地产行业取决于中国的整体经济增长,包括中国居民购买力的提高以及由此产生对住宅物业的需求。

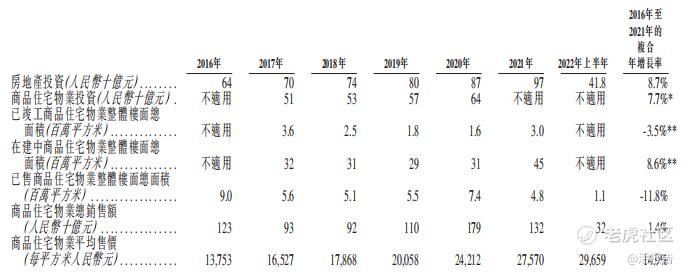

由2016年至2021年,商品住宅物业销售总楼面面积从1,573百万平方米稳步增长到1,794百万平方米,复合年增长率为2.7%。房地产投资由2016年的人民币102,580亿元上升至2021年的人民币147,600亿元。

随着自2021年8月“三道红线政策”出台,平均地价保持稳定,由2020年上半年的人民币15,502元轻微下跌至2021年上半年的人民币15,389元。另一方面,2021年上半年的土地购买面积及土地成交金额相比2020年上半年分别下跌11.8%及5.7%。

受春节假期及深圳、东莞等城市的短期封城以进行多轮强制新冠病毒检测,2022年第一季度广东省实际本地生产总值增长率放缓至3.3%。于2022年第一季度,东莞及惠州商品住宅物业销售整体楼面总面积均出现下滑,分别下跌至516,951平方米及1,067,153平方米。值得注意的是,仅部分地区的封锁时间相对较短,东莞及惠州的商品住宅物业销售整体楼面总面积于2022年第二季度回升至542,045平方米及1,536,764平方米。另一方面,东莞及惠州的平均住宅售价保持稳定,于2022年第二季度分别达每平方米人民币30,724元及12,872元

来源:招股书

行业地位

大湾区的经济正经历转型及扩展,房地产市场亦从此发展中受惠。公司凭借其经验及历史,有能力将其服务扩展至大湾区其他城市。公司曾参与不少东莞及惠州的“三旧改造”项目。公司能按过往项目的经验,进一步利用“三旧改造”,与当地资源建立关系,并设有具备经验的管理团队处理“三旧改造”。

来源:招股书 同行业公司IPO对比

香港地产公司众多,这里选择一个收入规模差不多的一个公司,本次选取的同行业对比公司为:中国新城镇(HK:01278)

中国新城镇发展有限公司是一家在中国领先的新城镇开发商。主要致力于规划、发展位于中国大城市周边城镇的大型新镇项目。到目前为止,CNTD拥有3个项目:上海罗店北欧新镇项目,无锡鸿山新镇项目和沈阳李相新镇项目。

来源:LiveReport大数据

主要股东

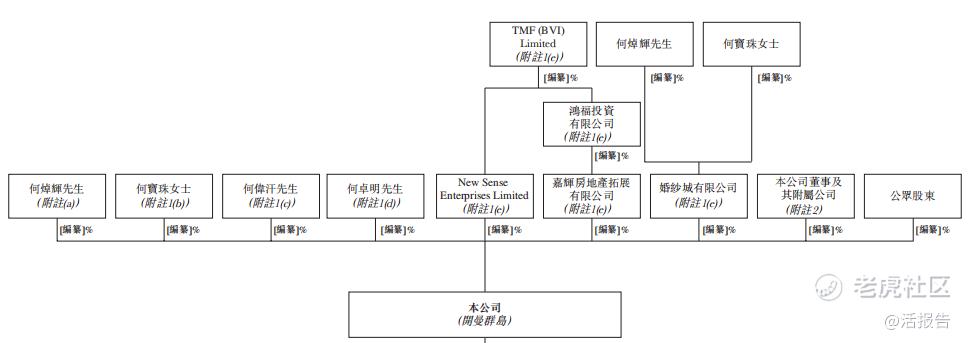

紧随分拆完成后,公司将不再为嘉利国际的附属公司何焯辉先生、何宝珠女士、New Sense Enterprises Limited、Honford Investments Limited、嘉辉房地产拓展有限公司及婚纱城有限公司将为公司的控股股东。彼等将继续共同控制公司已发行股本30%以上。

来源:招股书

管理层情况

何文忠先生,65岁,执行董事兼行政总裁。负责公司的整体管理及日常营运。于管理及物业发展行业拥有逾20年经验。彼于2002年1月至2010年6月在嘉辉房地产拓展有限公司担任总经理,曾于阳朔度假酒店担任总经理。曾于嘉利国际的附属公司嘉利产品有限公司担任总经理。毕业于香港圣璐琦男女英文书院。

何伟汗先生,33岁,执行董事。于2020年9月1日加入公司。负责公司的整体企业策略及规划、业务发展及企业关系职能。何先生为薪酬委员会及提名委员会的成员。毕业于英国约克大学,获得经济学理学荣誉学士学位,获得英国阿斯顿大学投资分析理学硕士学位。于财务、管理及物业行业方面拥有逾七年经验。曾于嘉利产品有限公司任总经理助理、主席助理,财务及会计部主管。为非执行董事兼董事会主席何焯辉先生的儿子

姚月凤女士,58岁,执行董事。负责公司的整体人力资源及行政营运。拥有23年制造业生产流程管理经验及9年全面的人事及行政管理经验。于1984年8月加入嘉利国际的附属公司嘉利产品有限公司,担任生产线团队主管。中央生产管理部总监及中央生产管理部助理总经理,人力资源及行政总部(中国)总经理。毕业于香港基督教女青年会丘佐荣中学。

祝年化先生,55岁,执行董事。于1996年11月10日加入公司。负责公司的整体会计、合规、风险管理及服务管理。毕业于安徽财经大学会计学系,获得华南师范大学会计学学士学位。于会计及财务方面拥有逾20年经验。于1996年11月至2000年3月于公司的附属公司雁田嘉辉塑胶五金厂有限公司担任总账会计。曾在嘉讯通电脑产品有限公司担任助理财务总监。

中介团队

据LiveReport大数据统计,嘉创房地产中介团队共计8家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据尚可。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

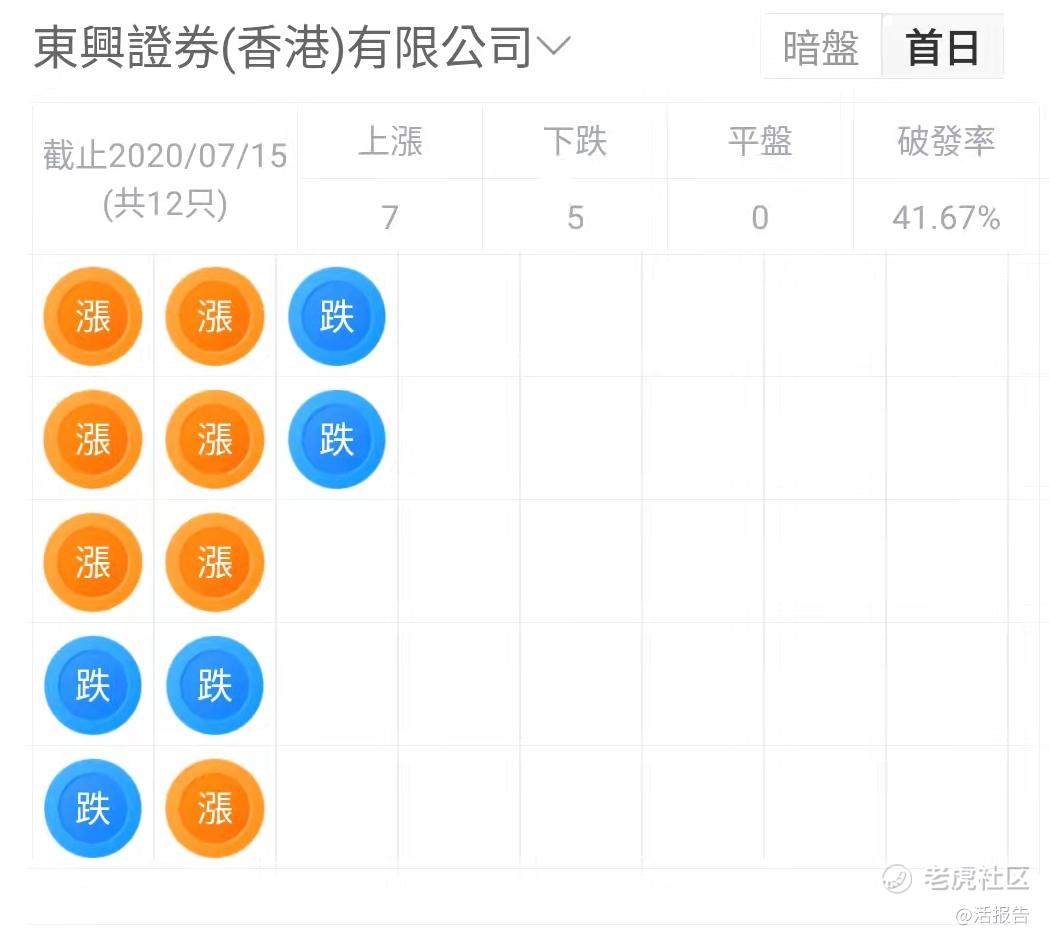

保荐人承销历史业绩

东兴证券近期保荐的破发率为41.67%;

来源:LiveReport大数据

舆情分析

目前通过天眼查网站无法查到嘉创房地产控股有限公司的任何负面消息通过查询其运营主体公司东莞嘉创房地产开发有限公司,发现具有如下风险提示:

10个自身风险为该公司因保险人代位求偿权纠纷或因其他案由而被起诉 1个历史风险为该公司的部分股权处于出质状态

12个预警提醒中,主要都是人员变更(法定代表人,投资人,主要人员等)、注册资本变更等提示信息。

整体来看,一家2013年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport大数据,近10家上市新股平均发行市值为48.72亿,最大市值为粉笔,最小市值为淮北绿金股份;平均发行PE为18.72倍,PE处于中上位置水平;平均申购人数为6978,平均认购倍数为14.97;平均基石占比为38.2%,近期有所下滑;

港股新股市场表现有所回暖,近10只新股暗盘平均上涨4.26%,首日平均上涨3.22%。其中美丽田园、乐华娱乐暗盘及首日表现亮眼,均涨超40%;淮北绿金股份首日表现最差,跌超四成。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。