达美乐比萨中国特许经营商「达势股份」更新过聆讯后招股书

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

达势股份于2023年3月8日更新通过港交所聆讯后招股书,拟在香港主板上市,公司是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。2022年收入为人民币20.2亿元,净亏损2.23亿元。

LiveReport获悉,成立源于2008年的达势股份有限公司DPC Dash Ltd(以下简称“达势股份”)于2023年3月8日更新通过港交所聆讯后招股书,拟香港主板上市。公司曾经3次递交上市申请,独家保荐人为美银美林。

公司是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。按2022年的全球零售销售额计算,公司的全球特许权授予人Domino’s Pizza, Inc. 为全球最大的比萨公司,截至2023年1月1日,于全球90多个市场拥有超过19,800家门店。

公司通过将达美乐的主要成功模式根据中国市场及中国消费的需求进行本土化改良,已构建了独特的业务模式。根据弗若斯特沙利文报告,这已使公司成为中国前五大比萨品牌中增长最快的公司,并且按照2022年的销售收入计位列中国第三大比萨公司。于往绩记录期间,公司的门店数量增长119.4%至截至2022年12月31日的588家门店,且公司计划继续快速增长。

公司已开发专有商业模式,即为通过线上渠道为中国消费者提供美味、物超所值的比萨而专门打造并专注于外送(由技术创新所带动)的商业模式。下图说明公司独特业务模式的主要特 点及核心价值。

来源:招股书

公司业务模式的主要组成部分为:

兼具全球及本地特色的菜单。包括意大利香肠比萨等西方经典美食,以及为中国口味设计的美食,如照烧风味牛肉土豆比萨。公司战略性推出新产品及创新产品以满足中国消费者不断变化的偏好。

外送专家。根据弗若斯特沙利文报告,公司为中国唯一承诺外送30分钟必达且服务所有销售渠道的客户的比萨公司。

使用技术提升业务。根据弗若斯特沙利文报告,公司2022年约95%的外送、外带及堂食订单在线上下单,高于行业平均水平(低于70%)。

推动门店单位经济及增长。公司的门店经济模式为门店网络的快速发展及提高盈利能力奠定基础,且相信其将使公司可于中国持续扩张。

截至最后实际可行日期,公司于中国17个城市拥有604家达美乐比萨直营门店。截至同日,公司约52%的门店位于北京及上海,剩余门店位于全国的一线、新一线及二线城市。

竞争优势

公司领先的全球品牌;

持续开发专注于比萨的菜单并对其进行本土化;

公司于外送方面独特的专长及领导地位;

公司的技术优势(可提供与众不同的端对端客户体验);

公司门店经济模式的成功及可复制性;

公司与全球达美乐系统的密切关系;及

公司丰富经验、富有远见且执行力强的管理团队。

公司资料:

官网:www.dpcdash.com

公司地址:中国上海漕宝路33号A栋8层

香港地址:香港湾仔皇后大道东183号合和中心46楼

财务分析

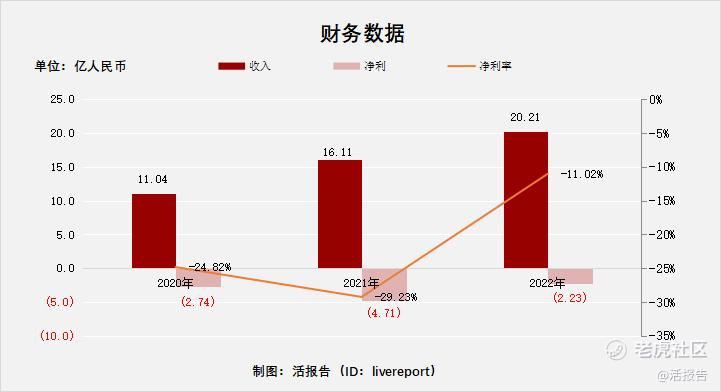

截至2022年12月31日止3个年度:

收入分别约为人民币11.04亿元、16.11亿元、20.21亿元,年复合增长率为35.29%;

净利润分别约为人民币-2.74亿元、-4.71亿元、-2.23亿元,年复合增长率为-9.87%;

净利率分别约为-24.82%、-29.23%、-11.02%。

过去三年公司收入呈现快速增长态势,年复合增长率达35.3%;2022年公司亏损情况明显收窄,净亏损率改善至-11%。

过去三年公司的直营门店数量保持持续快速增长,由2020年初的268家增长至2022年底的588家;同店销售亦保持稳步增长,过去三年同店销售增长分别为9%、18.7%及14.4%。

行业前景

中国餐饮业收益规模从2016年的人民币35,799亿元增长至2019年的人民币46,721亿元,复合年增长率为9.3%。受COVID-19疫情影响,于2020年中国餐饮业规模减少至人民币39,527亿元,但在2022年恢复至人民币43,941亿元。预计中国餐饮业将保持快速稳定增长,于2027年达到人民币76,586亿元,2022年至2027年复合年增长率为11.8%。

就菜式而言,中国餐饮业包括三个细分市场,即(i)中餐、(ii)西餐及(iii)其他菜式。西餐及其他菜式过往比中餐发展更快。于2016年至2019年,西餐细分市场规模以11.7%的复合年增长率增长,超过了中餐同期8.5%的复合年增长率。预计市场规模将会恢复,及于2022年至2027年以13.2%的复合年增长率增长。

中国外送行业规模发展迅速,从2016年的人民币2,313亿元增长至2019年的人民币5,968亿元,复合年增长率为37.2%。于2020年及2021年达人民币7,154亿元及人民币9,705亿元。在中国整个餐饮行业渗透率方面,外送从2016年的6.5%上升至2022年的27.1%。2022年至2027年,外送行业规模预计将以14.4%的复合年增长率增长至人民币23,316亿元,届时外送渗透率预计将达30.4%。

2016年至2019年,中国比萨市场收入规模从人民币228亿元增长至人民币335亿元,复合年增长率为13.7%。2022年至2027年,中国比萨市场规模预计将以15.5%的复合年增长率增长,2027年将达到人民币771亿元。

来源:招股书

2016年至2019年,中国比萨市场的外送细分市场收益规模从人民币76亿元增至人民币141亿元,复合年增长率为22.9%。于2020年,尽管受COVID-19疫情的不利影响,中国比萨市场经历整体收缩,但比萨外送市场表现出强劲的韧性,规模达人民币157亿元。2022年至2027年,中国比萨市场的外送细分市场规模预计将以18.7%的复合年增长率增长,于2027年将达到人民币514亿元,预期届时外送细分市场的规模将**国比萨市场的66.7%。

来源:招股书

行业地位

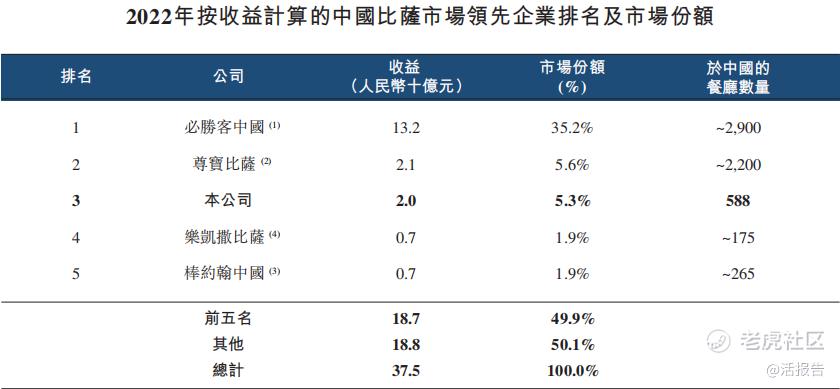

中国比萨市场高度集中,按2022年收益计算,前五大参与者占据49.9%的市场份额。于2022年,按收益计算,公司为中国比萨市场第三大比萨餐厅公司,市场份额为5.3%。在此之前的2017年、2018年、2019年、2020年、2021年及2022年,公司的市场份额稳步增长,分别为1.6%、2.0%、2.4%、3.6%、4.4%及5.3%。

来源:招股书

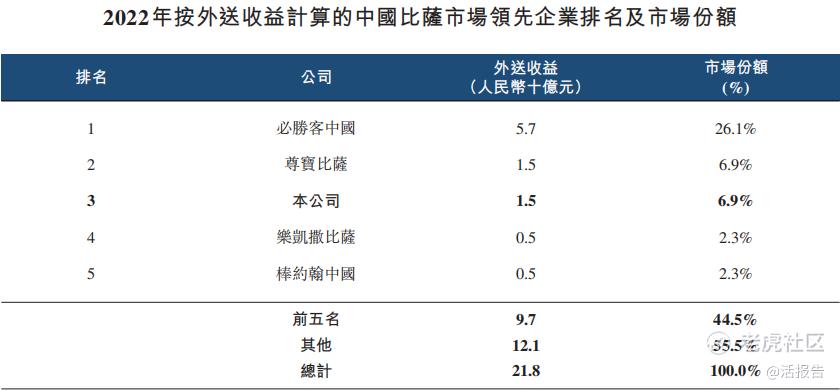

作为中国比萨市场的细分市场,比萨外送市场亦高度集中,前五大参与者**国比萨市场所有外送销售额的44.5%。于2022年,按外送收益计算,公司是中国比萨市场第三大比萨餐饮公司,2022年市场份额为6.9%。

来源:招股书

同业对比

本次选取的同行业对比公司为:百胜中国(09987.HK)。

百胜中国控股有限公司是中国领先的餐饮公司,致力于成为全球最创新的餐饮先锋。百胜中国是Yum! Brands在中国大陆的特许经营商,拥有肯德基、必胜客和塔可贝尔三大品牌在中国大陆的独家经营权。拥有小肥羊、东方既白、黄记煌和COFFii & JOY连锁餐饮品牌。必胜客是比萨专卖连锁企业之一,由法兰克·卡尼和丹·卡尼两兄弟在1958年于美国堪萨斯州威奇托创立。从1990年必胜客在北京东直门开设第一家中国分店,截至今日,必胜客已深耕中国市场30余年,旗下比萨品牌形成“必胜客欢乐餐厅”、“必胜宅急送”、“必胜比萨站”三品牌共存局面。

来源:LiveReport大数据

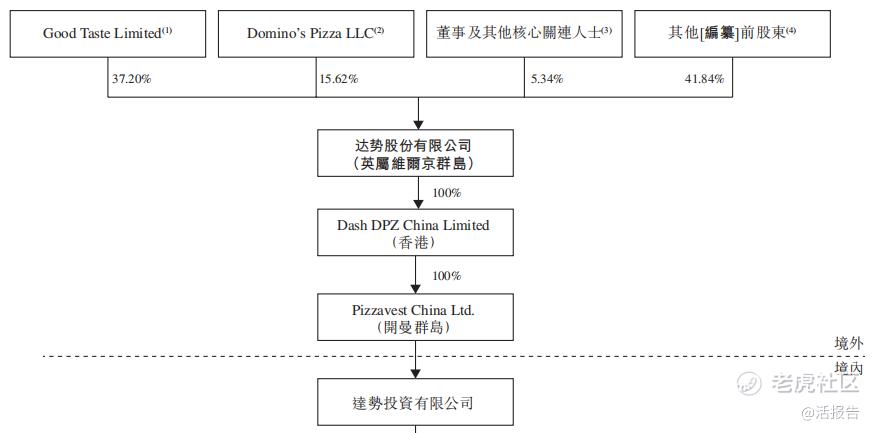

主要股东

Marshall先生、Ocean Investments Limited及Good Taste Limited将成为公司的控股股东。

Marshall先生透过Good Taste Limited持有其于公司之权益,Good Taste Limited乃一家于百慕达注册成立的有限责任公司,并由一家于百慕达注册成立的有限责任公司Ocean Investments Limited全资拥有,而Ocean Investments Limited的全部权益由法团受托人为酌情(不可撤销)家族信托的利益全资拥有及管理,其中Marshall先生为保护人、可自由支配受益人类别中的具名人士及受托人的其中一位董事。

来源:招股书

管理层情况

公司的董事会将由九名董事组成,包括一名执行董事、五名非执行董事及三名独立非执行董事。

王怡,也称为Aileen Wang,45岁,执行董事兼首席执行官。王女士主要负责公司的整体战略规划及业务方向。在食品和饮料行业拥有丰富的管理经验。在加入公司前,她曾在麦当劳中国担任任特许经营副总裁,中国华中地区副总裁兼总经理,上海区域总经理。曾在麦肯锡咨询公司担任助理和业务经理。从范德堡大学获得经济学硕士学位,复旦大学获得世界经济学学士学位。

Frank Paul Krasovec,79岁,非执行董事、联合创始人,董事长。在媒体╱电信、促销产品、能源产品和服务以及房地产开发和管理等多个行业创立了非常成功的公司。也是TopGolf China and Southeast Asia及Swiftarc Ventures的联合创始人,他现任Swiftarc Ventures的执行主席。以PNC开始其职业生涯,与成功的媒体╱有线电视和风险企业家合作。曾担任俄亥俄大学董事会和多个执行委员会的主席并为其服务。目前担任Southwestern University和Austin Theater Alliance的董事会成员。从俄亥俄大学获得工商管理硕士学位,从俄亥俄大学获得商业学士学位。

James Leslie Marshall,56岁,非执行董事兼副董事长。是Berge Bulk Group的创始人,曾担任 Marshall Foundation的董事长。是劳埃德船级社和DNV Shipowners committees的成员。从International Institute for Management Development (IMB)获得工商管理硕士学位,从剑桥大学获得文学硕士学位。

上市前融资

来源:LiveReport大数据

中介团队

据捷利交易宝数据统计,达势股份中介团队共计9家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人历史业绩

美林近期保荐的首日破发率为33.33%。

来源:LiveReport大数据

舆情分析

目前通过天眼查网站无法查到达势股份有限公司的任何负面消息,通过查询其运营主体公司上海达美乐比萨有限公司,发现具有如下风险提示:

89个自身风险中,主要为交通事故责任纠纷,合同纠纷生命权、健康权、身体权纠纷等诉讼;

33个周边风险中,主要为公司分公司注销、各类纠纷诉讼、行政及环保处罚等;

8个历史风险中,公司曾成为失信被执行人,曾因未按时履行法律义务而被法院强制执行,曾因违反广告内容管理规定及其他原因而受到行政处罚,曾有部分股权处于出质状态;

330个预警提醒中,主要都是人员变更(法人、投资人、主要人员等)、工商信息变更等。

整体来看,公司各项风险属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据LiveReport大数据,近10家上市新股平均发行市值为48.72亿,最大市值为粉笔,最小市值为淮北绿金股份;平均发行PE为18.72倍,PE处于中上位置水平;平均申购人数为6978,平均认购倍数为14.97;平均基石占比为38.2%,近期有所下滑;

港股新股市场表现有所回暖,近10只新股暗盘平均上涨4.26%,首日平均上涨3.22%。其中美丽田园、乐华娱乐暗盘及首日表现亮眼,均涨超40%;淮北绿金股份首日表现最差,跌超四成。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。