高盛和大摩同为顶级投行,为何Q4业绩表现截然不同?

高盛向左,大摩向右。

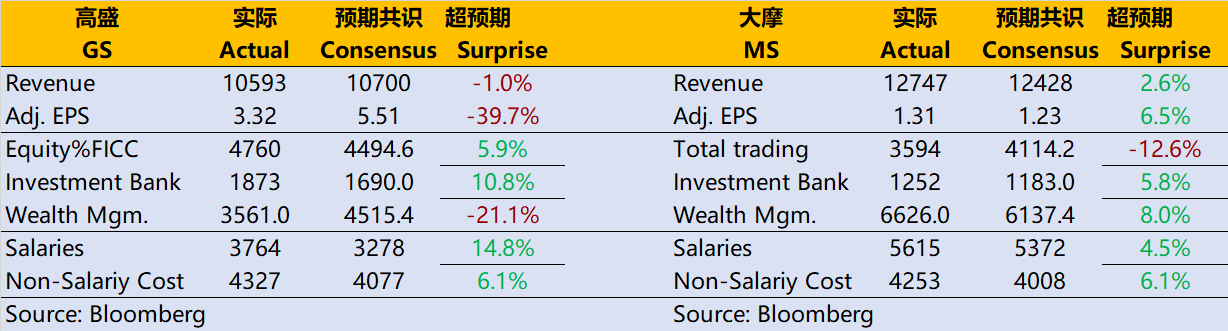

$高盛(GS)$ 和$摩根士丹利(MS)$ 都在1月17日公布了财报,有趣的是,两家体量都达到千亿美元的顶级投行却出现了截然不同的业绩。虽然同比而言都大幅下滑,但高盛的营收和利润双双不及预期,但大摩的却能超过市场预期。

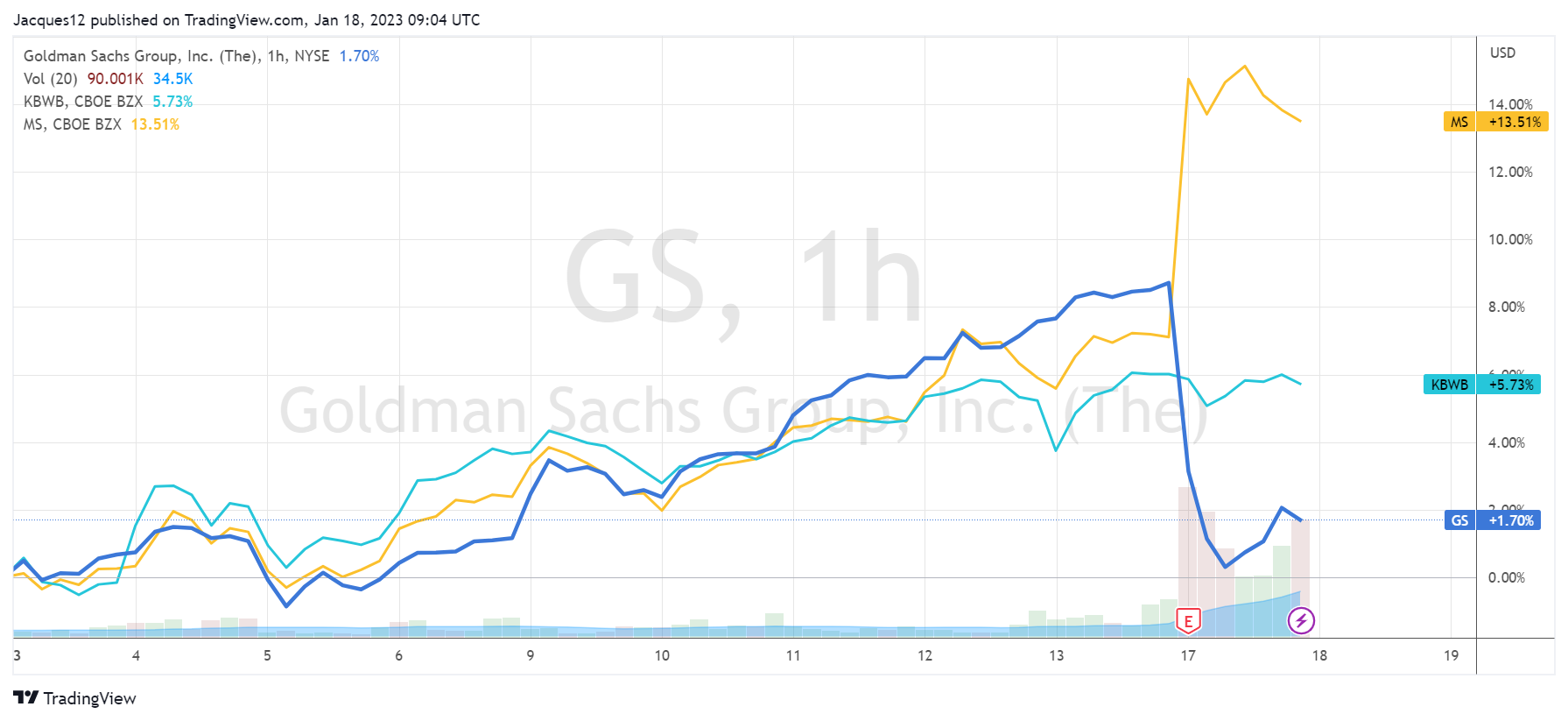

而市场给的反馈也很直接,原本银行业ETF $Invesco KBW Bank ETF(KBWB)$ 今年以来的涨幅在6.7%,而财报前的高盛达到了8.3%,大摩也有7%左右,但是财报后直接就形成了分叉。

不排除机构投资者看业绩进行了移仓。

金融板块$金融ETF(XLF)$ 细分的行业包括传统借贷、保险、信托、资产管理、投行、支付、金融数据服务等多个方面,常与大摩同时提起的小摩$摩根大通(JPM)$ 的业务相对更综合,而高盛和大摩的业务算是最相似的,主要都是投行、资产管理、交易佣金三个方面,因此最适合拿来对比。

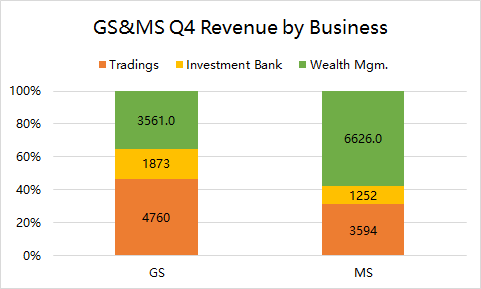

收入端其实并没有太大区别,市场环境差,承销下降,投行业务大幅下滑是既定事实,同时也因为股市的纷纷回撤导致交易费用减少,债市倒是反而还上升。

资产管理端也是同样的特点,股票类的资产继续缩水,而债券类的资产增加。只不过大摩的财富管理业务的表现比高盛强劲很多。从结构上来看,高盛的投行收入占比更高,因而受到衰退影响的程度更深一些。

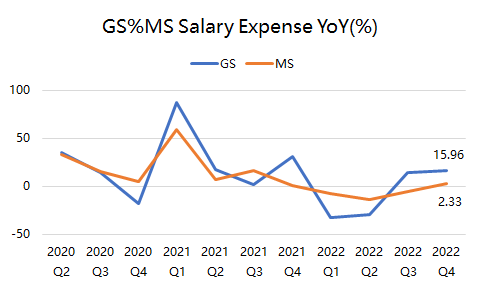

而成本端则差别更大了,大摩的薪酬成本(主要是员工工资、佣金等)相对稳定很多,而高盛的薪酬则波动更大,本季度薪酬成本激增16%,连CEO都觉得是一个“异常值”了。这也很能解释高盛在1月开启的裁员,占员工比例高达10%。

而大摩则是在去年12月就启动了新一轮裁员,受影响员工约为1600名,只占员工总数的2%,相对较少。因为大摩的重点并不是裁员,而是优化整体的成本结构,而且裁员所要付出的赔偿和裁员本身的收益差不多,这一点他们顶级投行自己一定算的很清楚。

此外,高盛还开启了消费层面的平台解决方案,试图给新业务一些成长的空间,包括Apple Card和专业贷款平台GreenSky,但是这些业务目前都还是亏损状态,Q4也产生了18亿美元的支出。

更重要的是,两家顶级银行的策略层面有所不同。高盛更侧重投行业务,属于开发新资源,而大摩则更注重在投行业务后的客户关系维护,比如撮合交易等等,因此更容易在其他业务线上获得成果,从而在经济下行周期有更强的韧性。

同时,在人员结构方面,由于开发新客户所要产生的薪酬佣金更多,投行的合伙人模式很有可能最不适合“裁员”,因为可能带走能产生现金流的资源。高盛的这次裁员可能还是后续麻烦的开始,这也是市场对大摩更看好的一个因素。

总的说来,两家银行在战略层面就有了区别,目前遇到的情况,以及面临的前景就各不相同。

虽然美联储加息进度条可能放缓,但是衰退预期还在,即便下半年紧缩环境减弱一些,也是资产管理端先开始出现起色,因此市场对这两家投行的选择分化,也是认为短期内高盛无法恢复至此前的运营水平,而大摩更坚挺一些。

这很机构投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

学习