全面分析TCL科技(四):财务健康与运维管理

分析到现在,是不是有些人觉得整套逻辑非常复杂?

其实这套逻辑首先是建立在财报的基础上,可以参考的主要书籍有:

《一本书读懂财报》《贾宁财务讲义》《手把手教你读财报》。

而整套的分析方法首先是多年的积累,主要包括:

《巴菲特之道》《价值投资实战手册》《竞争优势》等。

把这一切串起来的可以参考一本好书叫做《股市真规则》。

这里,要说一句:每套方法都有自己的逻辑和局限,并不能百分百正确。

不过,每当我存疑时,都想到唐朝书中一句:

总得有个方法(标尺)来作为衡量。

而这个所谓的方法并无统一之论或者高低之分。

它的存在更像是路标,指引你找到那些简单易懂的公司,买入然后不再操心。

言归正传,说回如何判断企业的财务健康——

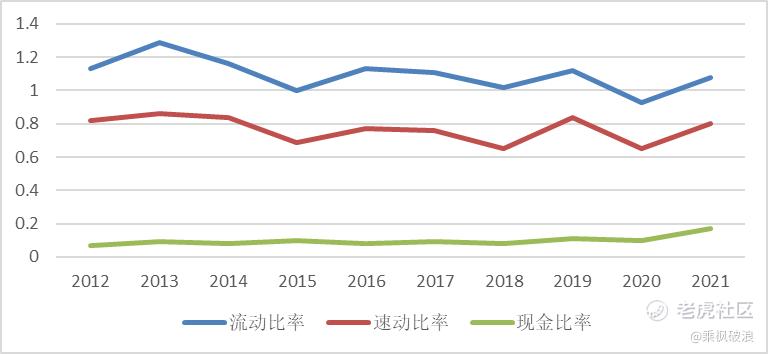

1,短期偿债能力看三大比率:流动比率、速动比率、现金比率;

2,长期偿债能力看资产负债率和利息保障倍数;

3,从唐朝那里学到了一个指标,叫做现金债务比,即现金高于有息负债即证明企业财务暂时没有问题。

我把三大比率列表如下:

如果这个不懂,真的建议好好学下财报。

这里直接给结论——

TCL的流动比率长期在1以上,中国企业的流动比率大多都在1-2之间;

18年A股上市公司平均速动比率0.5,TCL均高于此数值。

所以,TCL的短期财务并无明显问题。

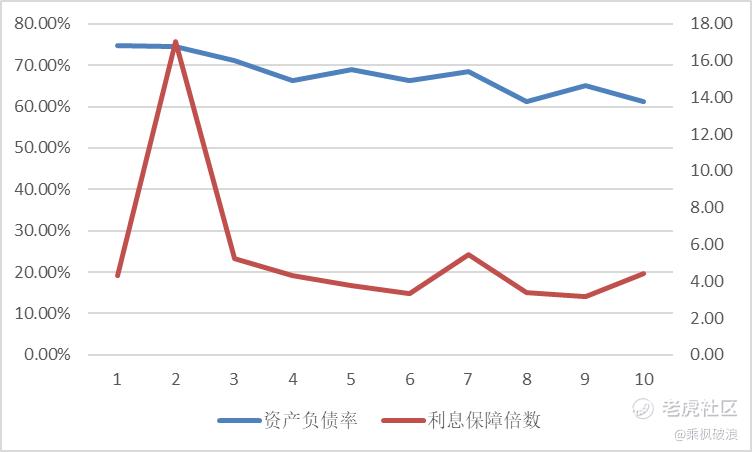

TCL的资产负债率和利息保障倍数图表如下——

我国A股上市公司18年平均资产负债率61%(不包含金融公司),而TCL的资产负债率均高于此。

不过,从图中也可以看出TCL的资产负债率有逐年下降的趋势。

因为无息负债对企业影响微乎其微,所以资产负债率这个指标仅供参考。

后面,我会结合唐朝那个现金债务比来做综合判断。

利息保障倍数=息税前利润/利息费用=(净利润+所得税+财务费用)/财务费用

其反映企业经营收益为所需支付的债务利息的多少倍,只要利息保障倍数足够大,企业就有充足的能力支付利息;

从图中看,TCL的利息保障倍数还可以。

然后,计算下TCL20年和21年的现金债务比——

现金债务比=现金及等价物/有息负债≥1。

刚才说了,这个比率是建立在“无息负债对企业影响不大”的基础上,即用企业的现金及等价物和有息负债做对比,能涵盖有息负债就说明企业经营财务是健康的。

从图表可以看出——

TCL的现金债务比小于1(20年0.18,21年0.25);

不过如果放宽有息负债为一年内的有息负债,同时,把交易性金融资产+应收票据均算为【现金及等价物】,得出来的数值均大于1。

整体来看,TCL的债务问题不大,企业的财务健康。

另外,从企业的现金流量表即经营活动现金流净额、投资活动现金流净额和筹资活动现金流净额可以推测企业的大概动作。

这里就不说具体方法了,直接给出TCL的情况——

经营活动现金流净额和筹资活动现金流净额为正,即流入;

投资现金流净额为负,流出。

说明企业仍处在扩张期,项目前景非常重要。

但同时,也要注意企业的资金是否可以应对到前景兑现完成。

分析完了企业的财务情况,简单说下企业的运维管理。

我是这么认为的:

如果有竞争优势,企业的运维管理合格就可以。如可口可乐,只要不瞎作,基本上都是躺赢;

但是,如果企业的竞争优势不明显,企业的运营就是决定生死的关键因素。

分析到现在,其实我认为TCL是有一定的竞争优势的——

在规模制造,技术布局上,财务上持续赚钱以及营收和净利润的增长率可以侧面证明这件事情;

但同时,因受行业周期性影响,以及行业重资产(即需要投入大量固定资产)的情况,导致竞争优势不是特别突出。

所以,企业的运维一般是放在最后比较次要的位置上。

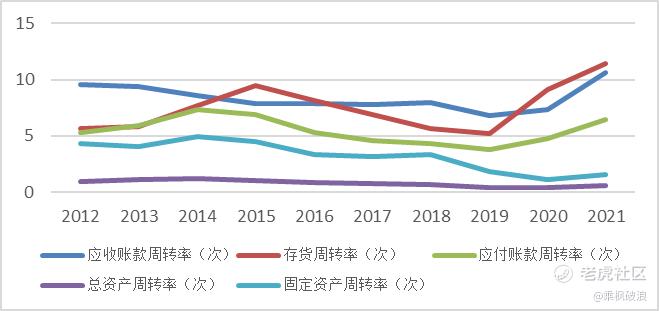

这方面,主要看周转率——

TCL的周转率在业务方面有改善。

不过,公司在持续购买固定资产导致周转率及总资产周转率下降。

另外,看了下高管薪酬和董事长的大概情况。

之前,我也读过TCL的相关书籍——《万物生生》。

就薪酬而言,TCL(跟京东方比)算正常情况。

李老给我的印象是比较务实,而且在股价低迷时也回购了股票,总体上印象分至少是及格的。

所以,我认为企业的整体运营没有问题。

以上,就是有关于TCL的财务分析。

至于这个企业到底如何,不光只看财务分析,还要汲取很多人的观点以及行业报告的内容,最终形成自己的看法。

所以,下一篇文章我们详细再说~

往期精彩回顾

PAST HIGHLIGHTS

《存款有100万时,你内心什么感觉?》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

《揭秘:年化收益率20%以上的投资秘诀!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。