招联消费金融利息加罚息利率高达38% 用户投诉被要求提前还款

文:零点财经

招联消费金融被长沙市中级人民法院列入被执行人名录。

据中国执行信息公开网显示,招联消费金融有限公司(下称“招联金融”)于2月11日两次被长沙市中级人民法院列入被执行人名录,执行标的合计为345345元。

其中,在(2023)湘01执324号案件中,招联消费金融有限公司,李宁辉分别被执行34.53万元。

在(2023)湘01执325号案件中,招联消费金融有限公司,李宁辉分别被执行0元。

对此,招联消费金融回应称“招联应为‘申请执行人’,非‘被申请执行人’。律师正就相关情况和长沙法院沟通。”

招联消费金融成立于2015年3月,是经中国银保监会批准、由招商银行和中国联通共同组建的持牌消费金融公司,注册地址位于深圳前海,初始注册金为20亿元,后续经过三次增资后,目前其注册资本为100亿元。

据官网披露,招联消费金融旗下有“好期贷”、“信用付”两大消费金融产品,主要为用户提供全线上、免担保的消费信贷服务,其业务范围已全面覆盖购物、旅游、教育、装修等众多消费场景。

近几年,招联消费金融讯速增长,成为持牌消费金融公司中的“老大”,这其中最为直接的体现,便是其业绩的攀升。

据零点财经统计,从2018年到2021年,招联消费金融营业收入分别为69.56亿元、107.4亿元、128.16亿元、159.33亿元,净利润分别为12.53亿元、14.66亿元、16.68亿元、30.63亿元。

在2022年上半年,其营业收入更是同比增长13.88%,高达84.16亿元,净利润同比增长25.62%,高达19.37亿元。

不过,在资产规模方面,截至2022年6月末,其总资产为1429.71亿元,较2021年末1496.98亿元减少4.5%,缩水67.27亿。

高速增长的背后,不乏违规操作。在展业过程中,招联消费金融夸大宣传,违规收费的行为已引起监管部门的注意。

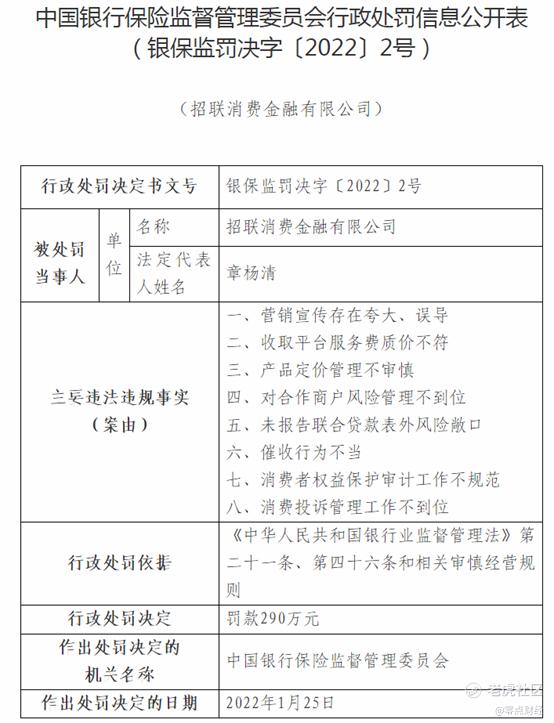

2022年2月,银保监会消费者权益保护局对招联消费金融给予行政处罚290万元。其原因涉及在营销宣传存在夸大、误导;收取平台服务费质价不符;产品定价管理不审慎;对合作商户风险管理不到位;以及催收行为不当等八项违规行为。

值得注意的是,在社交平台上,用户对招联消费金融的投诉也不少,其中,疫情之下,要求借款人提前还款便是其中之一。

据王兰透露,此前在招联借款,后因疫情影响而居家办工资减少,导致不能按时按额还款,重要的是,在逾期之后,招联消费金融竟突然取消了原本两年的还款期限,要求其一次性全额还款。这对于王兰而言无疑雪上加霜。

随后,王兰致电客服要求恢复分期,不料,招联消费金融不但不予理会,还委托相关律师事务所对其进行起诉。据张兰计算,此笔借款,其利息加上罚息,年化利率高达38.325%。无独有偶,用户王强也称在按照约定正常还款的情况下,突然被要求一次性还款。

除此之外,从用户投诉来看,即便招联消费金融已因催收不当被罚款,但暴力催收并未停止。

有用户称,2020年底疫情原因导致失业,逾期之后,便被招联消费金融暴力催收,一天的催收电话高达30个以上,不是威胁就是恐吓。

事实上,这并不是招联消费金融第一次被“点名”,早在2020年10月20日,招联消费金融已曾因侵害消费者合法权益行为而被通报。

另外,据南方+发布报道,招联消费金融还存在利息高、罚息重,实际利率与宣传利率不符,通过电话、微信对借款人进行恐吓、辱骂等行为。

作为行业巨头,鉴于其背靠招商银行和联通,又是持牌机构,招联消费金融往往成为诸多借款人的首选,但问题是,从目前来看,招联消费金融也并非完全靠谱。

值得一提的是,目前,招联消费金融或正筹备上市。2021年3月19日,招行发布公告称,启动招联金融上市研究工作,但截至目前,其相关计划并未有最新披露。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。